El maíz fue el único producto agropecuario que logró zafar hoy en el mercado estadounidense CME Group de la oleada bajista provocada por una liquidación masiva de posiciones en commodities y acciones.

El hecho de que operadores de fondos especulativos que gestionan futuros y opciones agrícolas en el CME le hayan “torcido el brazo” a administradores de grandes carteras de inversión, que relocalizan grandes masas de dinero por factores financieros o monetarios sin hacer un análisis fino de cada producto, se explica fundamentalmente por un balance de oferta ajustadísimo en EE.UU.

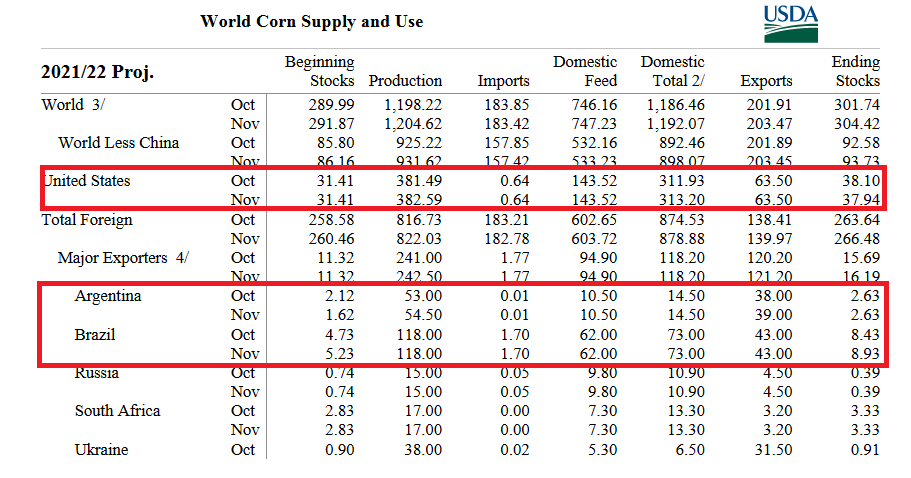

El stock inicial de maíz en EE.UU. de la presente campaña 2021/22 –que se inició el 1 de septiembre pasado– es de apenas 31,4 millones de toneladas, cuando en 2020/21 y 2019/20 había sido de 48,7 y 56,4 millones.

Los fundamentos detrás de ese razonamiento son que Sudamérica no estará presente en el mercado y que la demanda internacional presionará con una fuerza inusitada –tal como ocurrió en el ciclo pasado– las reservas de maíz estadounidenses.

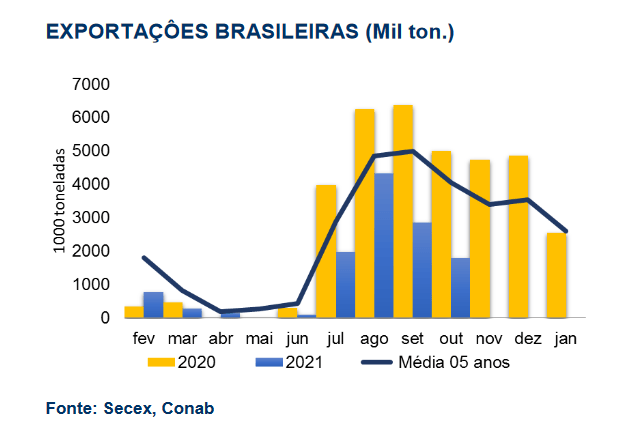

El fracaso de la cosecha de maíz tardío derrumbó las exportaciones brasileñas, al tiempo que el gobierno argentino mantiene una constante intervención de las exportaciones con miras a reforzar el “cepo” para reducir los precios internos del cereal.

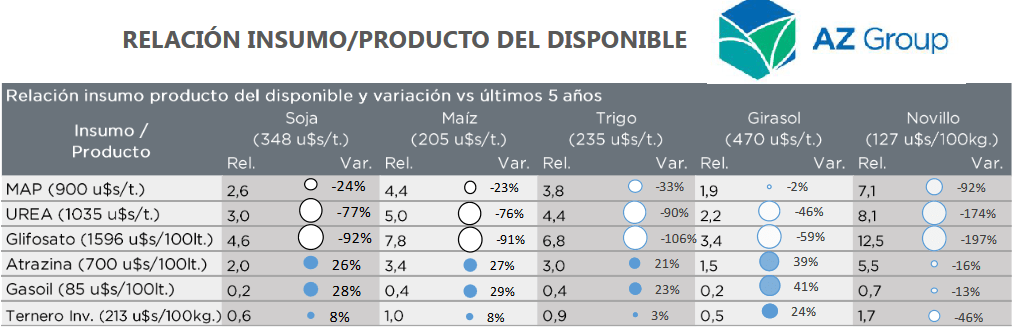

La relación insumo/producto en el caso de la Argentina es particularmente negativa porque el gobierno de esa nación, además de cuotificar las exportaciones, aplica derechos de exportación (12% del valor FOB) y distorsiones cambiarias que reducen de manera brutal la capacidad de compra de los granos.

El contrato Maíz CME Diciembre 2021 cerró hoy en 230,9 u$s/tonelada con una suba intradiaria de 2,5 u$s/tonelada, al tiempo que la posición Marzo 2022 finalizó en 232,9 u$s/tonelada con un alza de 2,4 u$s/tonelada.