Vicentin SAIC encabezaba un ecosistema de empresas vinculadas que generaron pérdidas de mayor magnitud que las ganancias generadas por el negocio principal, lo que implicó la inversión en negocios deficitarios que aspiraron capital de trabajo durante años, buena parte del cual fue cubierto con financiamiento obtenido por medio de balances que no mostraban la real situación de la compañía agroindustrial.

Tal es la conclusión a la que arribaron los auditores forenses que investigaron a la compañía, en función de un requerimiento realizado por el juez del concurso preventivo de Vicentin SAIC, Fabián Lorenzini, con el propósito de establecer el origen del desastre que llevó a la empresa a la cesación de pagos a fines de 2019.

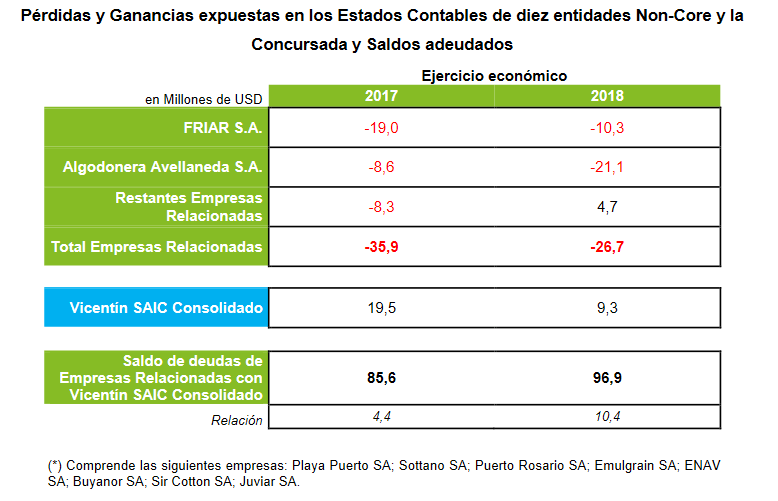

El equipo de auditores forenses, integrado por Deloitte & Co., Arnaud Iribarne y Asociados y Abelovich, Polano y Asociados (Nexia), al analizar los estados contables de diez empresas en las que Vicentin mantenía una participación accionaria minoritaria al 31 de octubre de 2019, observó que el común denominador de las mismas en 2017 y 2018 fue tener resultados negativos y un alto índice de endeudamiento en relación con su patrimonio neto. La cuestión es que buena parte de esas deudas correspondían a préstamos concedidos por la propia Vicentin.

Además de financiar a las empresas relacionadas, cuando Vicentin necesitaba fondos recurría a las mismas, que tenían líneas de crédito abiertas que la propia Vicentin afianzaba.

“En la revisión de la evidencia electrónica se observan colaboradores de la concursada discutiendo distintos asuntos de las empresas del grupo económico, así como instrucciones sobre el manejo de fondos. En definitiva, se advierte un manejo centralizado de los fondos de todo el ecosistema desde la tesorería de la concursada”, explica el documento.

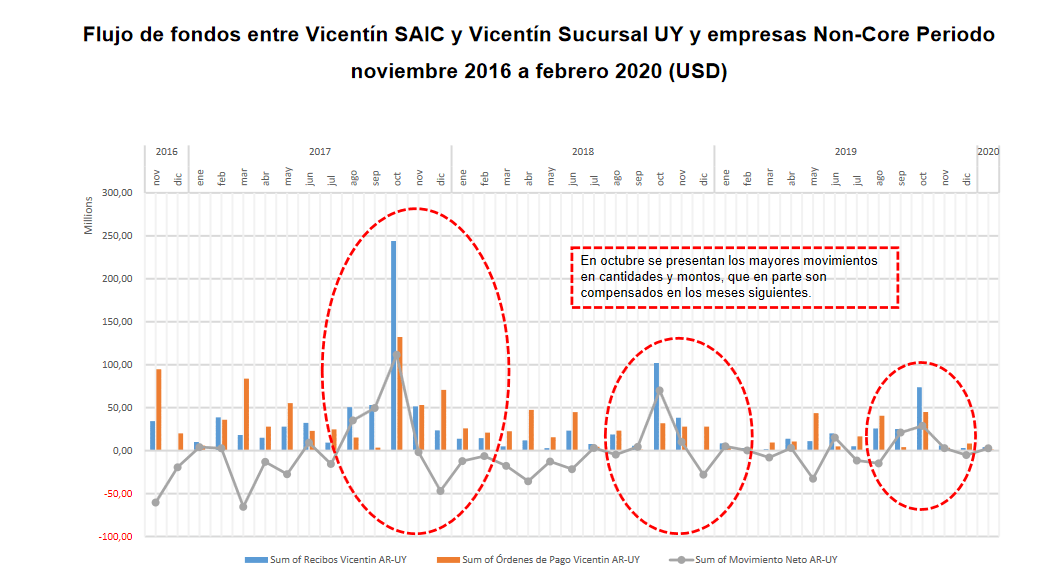

Los auditores pudieron constatar que entre noviembre de 2016 y diciembre de 2019 se emitieron órdenes de pago de las empresas del grupo familiar a Vicentin por 1169 millones de dólares. Los mayores movimientos se observaron, casualmente, en los meses de octubre de 2017 y octubre de 2018, en los cuales tiene lugar el cierre del ejercicio económico de Vicentin, aunque tales transferencias eran en parte compensadas en los meses siguientes.

“Semejante destrucción de valor tiene su contrapartida en la caída de los inventarios y el aumento en las deudas comerciales. En efecto, en el último trimestre las deudas comerciales, fiscales y sociales reportadas por la concursada crecieron 580,2 millones de dólares, es decir, aumentaron un 544%”, advierte el informe.

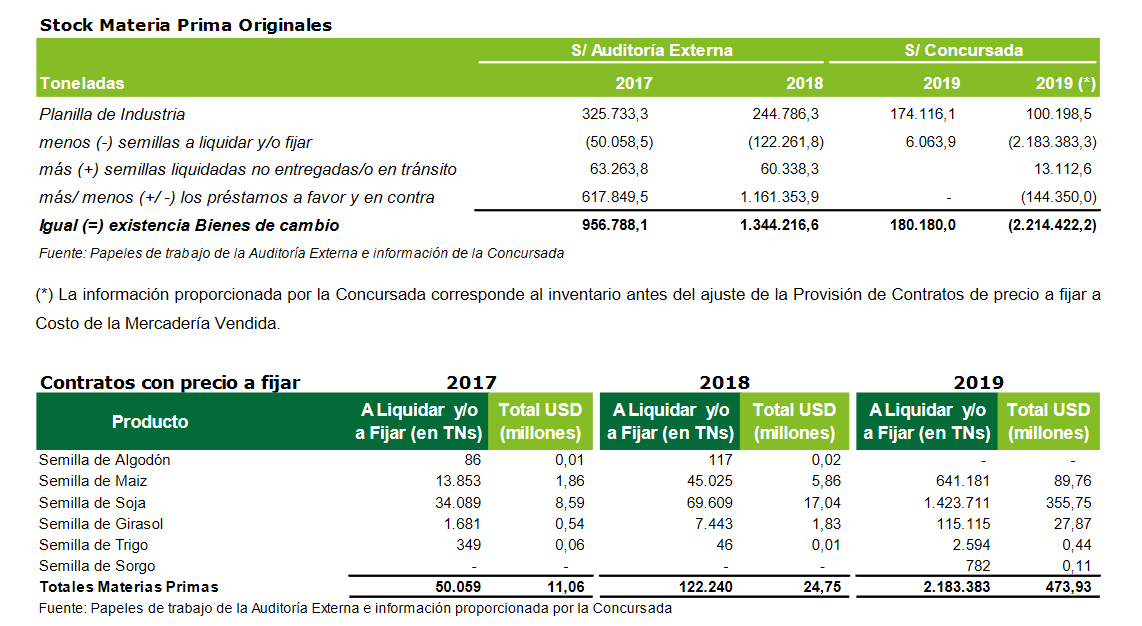

Esos movimientos coincidieron con una brutal disminución de un 93% en los inventarios de materias primas de Vicentin al 31 de octubre de 2019 respecto al mismo mes del año anterior. Es decir: los inventarios que ascendían a 455 millones de dólares en octubre de 2018 (1.344.216 toneladas) finalizan en un valor de apenas 29,9 millones el año siguiente (180.180 toneladas).

Simultáneamente se produjo un aumento nada menos que del 618% de las deudas comerciales al 31 de octubre de 2019 respecto del año anterior y mayor incremento nominal se explica por los proveedores de materias primas, que pasaron de 32,4 millones de dólares en octubre de 2018 a 571 millones en el mismo mes de 2019, lo que representa un aumento ¡del 1664%!

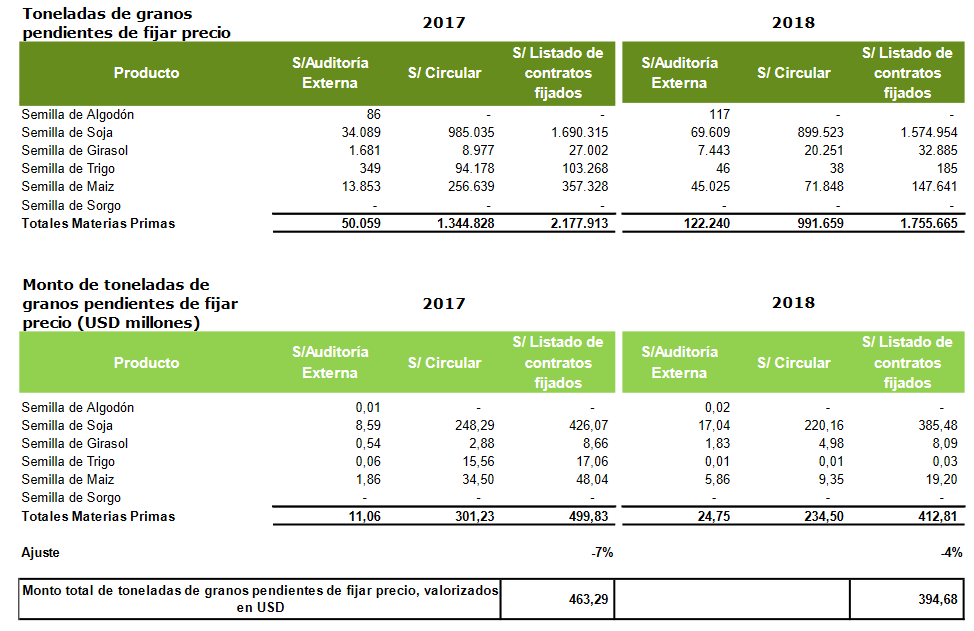

Vicentin informó que al finalizar el ejercicio 2019 había más de dos millones de toneladas de granos con precios “a fijar”, mientras que en los dos años anteriores los registraron contables indicaron que la cantidad de granos en ese modalidad era marginal.

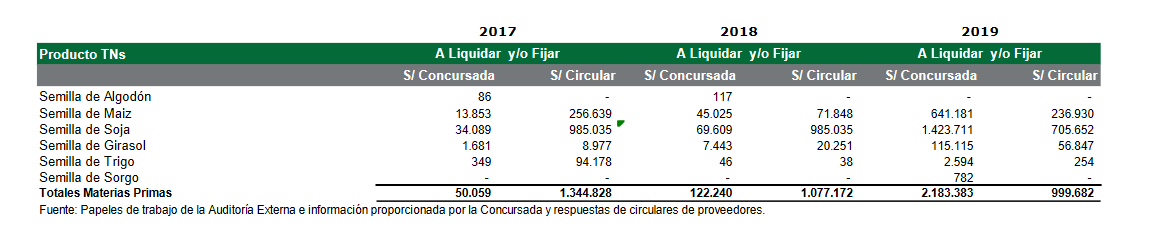

Los auditores solicitaron a los integrantes del directorio de Vicentin información para poder analizar los registros históricos de las operaciones “a fijar” realizadas por la compañía, pero se negaron a proporcionarla. Por ese motivo, los auditores tuvieron que requerir datos a los principales proveedores de granos de la concursada para reconstruir la dinámica comercial granaria. ¿Y qué descubrieron? Que las toneladas entregadas a Vicentin bajo la modalidad de precio a fijar resultaron ser muy superiores a las reflejadas en los estados contables de la concursada.

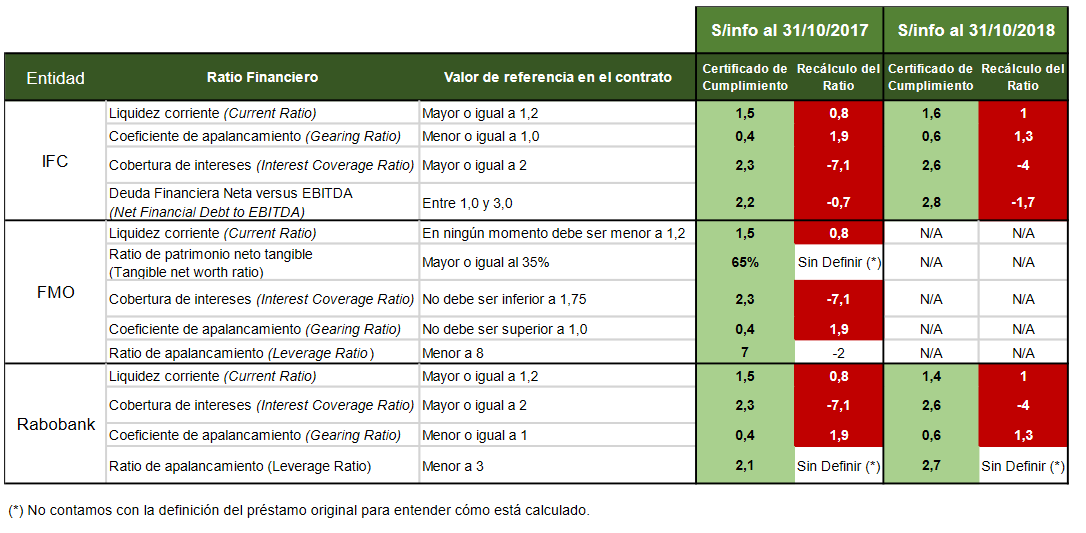

“De esta manera observamos que los ‘Certificados de Cumplimiento’ de la concursada exponen ratios que indican el cumplimiento de los ‘covenants’ de las entidades financieras, mientras que, con los recálculos que surgen de las observaciones, encontramos que en general los ratios no cumplirían con los compromisos financieros asumidos, aspecto fundamental para la continuidad de los desembolsos por parte de los acreedores financieros”, especifica el informe.

Incluso los auditores detectaron que préstamos en dólares otorgados por entidades internacionales, que debían emplearse exclusivamente para la prefinanciación de exportaciones, se emplearon con otros fines, tales como cubrir necesidades de caja generales de Vicentin y de otras empresas del grupo familiar.

“En general, observamos que los desembolsos de los prestamos tenían cómo finalidad el sostenimiento del flujo de fondos operativos de la concursada, sea para gastos corrientes –incluyendo el pago a proveedores granarios – o la cancelación de deudas financieras”, indica el documento.

Los auditores concluyeron que “el giro del negocio de la concursada es intensivo respecto al capital de trabajo, con un margen de ganancia exiguo” y que eso “ha implicado la necesidad de requerir de una permanente asistencia financiera”, de manera tal que Vicentin “continuamente necesitaba de estos desembolsos financieros para solventar su giro de negocio”.

Los registros permitieron reconstruir un flujo de fondos mensual con destino a las empresas del grupo familiar que presentó egresos constantes desde noviembre de 2016 hasta finales de 2017, mientras que a partir de enero de 2018 el volumen de los desembolsos de Vicentin hacia las firmas relacionadas disminuyó sensiblemente para usar la mayor parte del financiamiento en las operaciones propias de la empresa agroindustrial, período en el cual, no casualmente, el negocio de procesamiento de granos oleaginosos comenzó a registrar una importante pérdida de competitividad.

“La gestión de Tesorería de la concursada a principios de 2019 ya presentaba – casi a diario– múltiples desafíos para poder cumplir con las erogaciones. En la evidencia electrónica queda reflejada la preocupación de la alta gerencia por diferir pagos para cubrir las necesidades financieras, haciendo uso de los sobregiros en las cuentas bancarias”, alerta el informe.

Por lo tanto, los auditores concluyeron que “la situación de estrés financiero hacia fines del ejercicio 2019, que la concursada sostiene como argumento para abrir el proceso concursal, no es sino el desenlace de un deterioro que se venía gestando al menos desde principio del año anterior”.