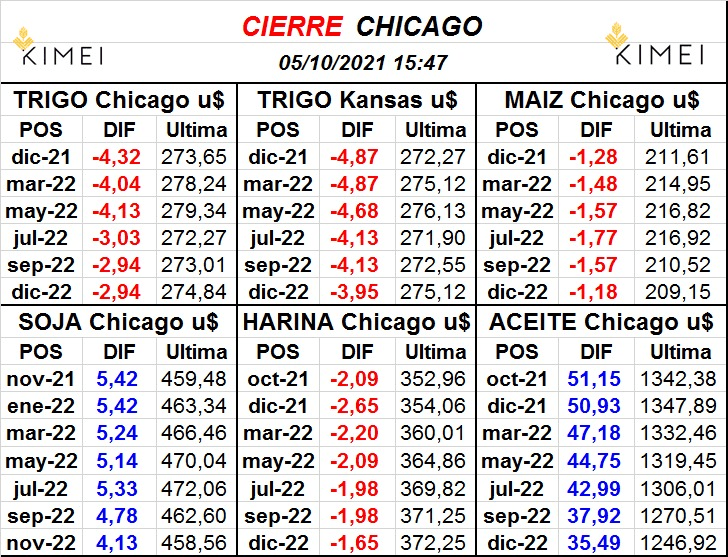

Hoy martes los commodities energéticos volvieron a salvar a las cotizaciones de soja de una “ola” generalizada de ventas de futuros agrícolas realizadas por administradores de fondos especulativos.

Con la llegada del invierno en el hemisferio norte, los consumos hogareños de recursos energéticos comienzan a competir con las demandas industriales y la oferta no da abasto para suplir a ambos con las cantidades requeridas.

La pandemia de Covid-19 alteró los planes de inversiones de las corporaciones energéticas y generó enormes distorsiones en la productividad a partir de las restricciones implementadas para controlar la movilidad de personas y, por ende, de los trabajadores.

Eso derivó en una menor producción que, con la recuperación de la actividad económica registrada este año, provocó un escenario de escasez que los principales países productores de recursos energéticos no planean revertir pues pueden compensar con creces la menor producción con mayores precios (y en ascenso).

Las mayores restricciones están ocurriendo en Asia en general y China en particular, la región que, no casualmente, representa actualmente la “fábrica” del mundo.

La cuestión es que, como el aceite de soja y el maíz son, además de alimentos, fuente de generación de biocombustibles, los movimientos de compras orientados hacia contratos futuros de activos energéticos también los incluyen por efecto “arrastre”.

Sin embargo, mientras que la impresionante suba registrada por los futuros de aceite de soja en el CME Group lograron “salvar” al poroto de soja de las bajas promovidas por liquidaciones de contratos realizadas por fondos especulativos, esos movimientos no fueron suficientes para hacer que el maíz pudiese evitar caídas, las cuales, de todas maneras, fueron mucho más “suaves” que las experimentadas por los futuros de trigo CME.