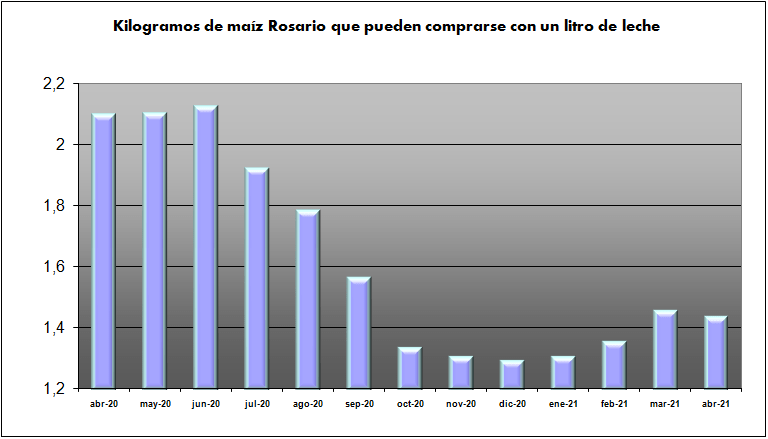

Las industrias lácteas siguen haciendo grandes esfuerzos por originar leche a pesar de las restricciones oficiales que impiden que la actividad sea rentable tanto en el mercado interno como externo.

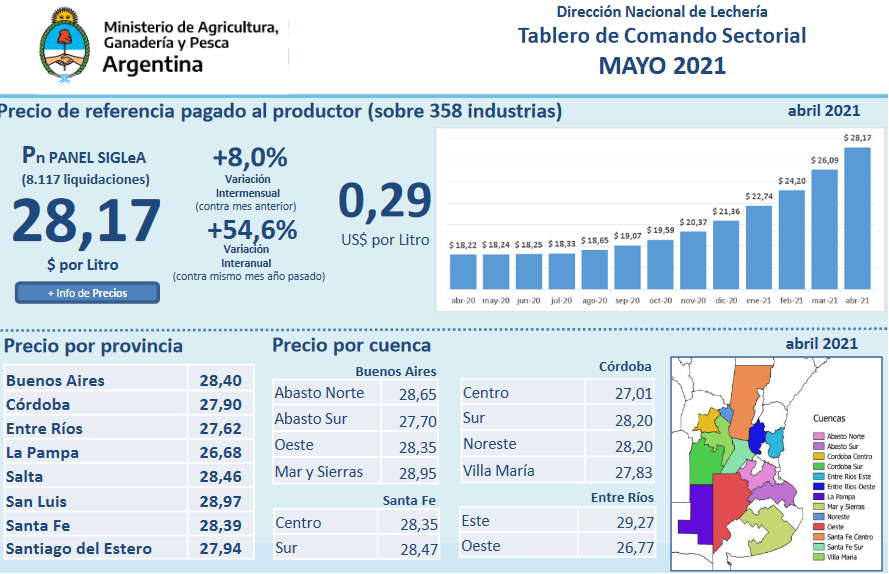

El valor promedio ponderado registrado a nivel nacional a partir de la leche recibida por un total de 358 industrias lácteas fue el mes pasado de 28,1 $/litro versus 26,0 $/litro correspondiente a marzo de este año.

De hecho, si tomamos ese valor (3327 u$s/tonelada) para calcular el FAS teórico de la leche de una empresa “polvera” según los criterios de la calculadora diseñada por el Observatorio de la Cadena Láctea Argentina (Ocla), puede verse que en abril pasado el mismo habría sido de 27,0 $/litro, es decir, por debajo del promedio de 28,1 $/kg. El dato es que, sin el derecho de exportación del 9,0%, el FAS teórico subiría a 30,5 $/litro.

Buena parte de la fortaleza de la demanda de leche reside en la actualidad en los canales comerciales minoristas que no están bajo la lupa de los agentes de la Secretaría de Comercio Interior y que, por lo tanto, tienen margen para ajustar precios de venta con libertad, algo que no es factible en las grandes cadenas de supermercados, en las cuales las compañías lácteas no pueden zafar –en el marco del programa oficial de precios máximos– de la obligación de vender leche fresca y en polvo, crema, dulce de leche, manteca y quesos cremosos, untables y rallados a precios mayoristas que en muchos casos no llegan a cubrir los costos.

Si bien en el primer trimestre de 2021, según las estadísticas oficiales, la producción argentina de leche fue de 2547 millones de litros de leche, una cifra 4,8% superior a la del mismo período de 2020, en la actual coyuntura los tambos de menor escala y eficiencia han comenzado a reducir los niveles de intensificación, desprenderse de parte del rodeo y, eventualmente, comenzar a realizar planes de un abandono de la actividad. En ese escenario, puede esperarse que en algún momento del presente año la oferta comience a registrar una tendencia decreciente.