Si tuviésemos que definir en unos pocas líneas al proyecto de “régimen de fomento al desarrollo agroindustrial federal, inclusivo sustentable y exportador” –tal es el nombre completo– deberíamos decir que, si bien tiene buenas intenciones, desconoce la naturaleza de negocio agrícola.

La iniciativa propone la posibilidad de deducir del impuesto a las Ganancias el 50% de los montos correspondientes a inversiones realizadas en genética y fertilizantes, además de amortizaciones aceleradas en bienes muebles y construcciones.

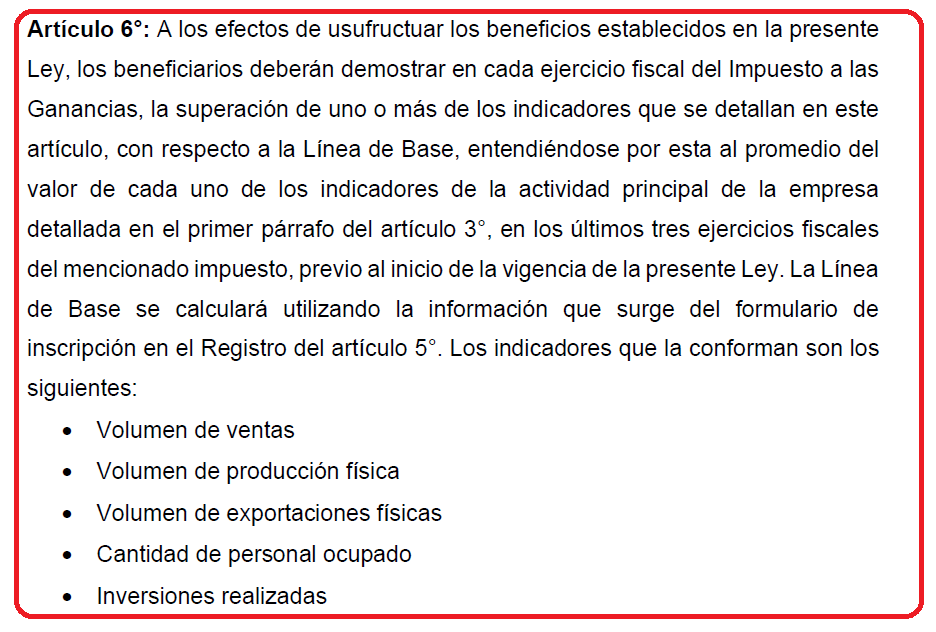

Pero para poder acceder al beneficio, las empresas agrícolas deberán demostrar en cada ejercicio fiscal “la superación de uno o más” de los siguientes indicadores: volumen de ventas, volumen de producción física, cantidad de personal ocupado e inversiones realizadas.

Para establecer una base comparativa que permita certificar “la superación” de los indicadores en cuestión, se establecerá una “línea de base” con el promedio logrado en los últimos tres ejercicios. El Estado, a través del Sistema de Información Simplificado Agrícola (SISA), puede disponer de tales datos en lo que respecta a la producción y venta de granos, mientras que en la AFIP figura el registro del personal empleado por las empresas. Pero resulta mucho más complejo establecer una “línea de base” para las inversiones realizadas, para lo cual, claro, será necesario establecer cuáles serían las inversiones comprendidas en el régimen y cómo se determinarían.

La única variable sobre la cual las empresas agrícolas tendrán pleno control es sobre la cantidad de personal empleado, pero, en ese caso, lo más indicado sería establecer beneficios sobre las cargas sociales de nuevos puestos de trabajo.

Adicionalmente, el proyecto establece que para poder acceder a los beneficios fiscales las empresas agrícolas “deberán cumplir con los requisitos técnicos agronómicos que especifique la autoridad de aplicación, los que comprenderán, entre otros, i) un orientativo plan de siembra; ii) un plan orientativo de fertilización anual y iii) el análisis de los suelos con muestras georreferenciadas, realizados en laboratorios reconocidos y con la periodicidad necesaria según los criterios agronómicos que se establezcan”.

Y las empresas que realizan fertilización variable en función de ambientaciones, ¿cómo van a hacer para seguir un “plan orientativo de fertilización”? ¿En qué va a consistir el “plan orientativo de siembra? ¿Se van a contemplar las particularidades de cada región agrícola? Demasiadas dudas y complicaciones.

Todas estas cuestiones hacen que, más allá de las buenas intenciones que pueda tener el proyecto, el mismo sea de muy difícil aplicación porque los criterios establecidos no contemplan las particularidades presentes en la dinámica del negocio agrícola, además de requerir una estructura burocrática enorme y compleja para implementar los beneficios.