La entrada Bernardo Basombrío investigó la caída de Vicentin y nos comparte un capítulo clave de su libro “Exprópiese” sobre el rol del Banco Nación se publicó primero en Bichos de Campo.

]]>Le pedimos a Basombrio, que desde hace muchos años hace periodismo agropecuario, que comparte algún capítulo del libro con los lectores de Bichos de Campo y él eligió el tercero, dedicado a reconstruir cómo era la relación entre Vicentin y el Banco Nación en aquellos meses previos a la caída.

Capítulo III – El precedente Banco Nación

“El agosto horrible de Argentina” tituló el diario El País, de España, e inscribía el epitafio a una etapa crucial de nuestra Historia.

A simple vista un recuento macro, como telón de fondo a la mesa de café. Argentina es un país del mundo con altísima inflación, recesiones crónicas y es el mayor defaulteador de los últimos 60 años.

En un registro casual y con testigos directos Mauricio Macri, inquieto, como Presidente y debido a que el Riego País no bajaba de 500 puntos le preguntó vehemente a Christine Lagarde –Directora gerente del Fondo Monetario Internacional- por esa razón, y dado que el gobierno hacía los deberes. Ella, muy suelta le señaló, en el mismo tono: “No se olvide que incurrieron en default, y eso el mundo no lo perdona”.

Seis Presidentes, sin contar el desfile caótico de los calientes once días por el sillón de Rivadavia durante la trágica crisis del año 2001, nombraron a 28 titulares al frente del BCRA –la autoridad monetaria- desde el año 1983.

Vicentín no tenía un préstamo estudiado por operación específica alguna, sino que a lo largo de los años ha sido calificado crediticiamente para operar dentro de un determinado marco. El más común y casi único “confiable” para entidades internacionales y nacionales en los últimos 20 años fue el de prefinanciación de exportaciones.

La calificación crediticia otorgada por BNA al año 2018 era de u$s 300.- M, como describiremos más adelante, operó con diversos préstamos de prefinanciación, generalmente a 180 días prorrogables por otro período igual, con afectaciones, garantías, condiciones, desembolsos y vencimientos totalmente particulares.

Con criterio federal, el Banco Nación maneja la relación con sus clientes en las provincias a través de las estructuras locales. Las presentaciones y los análisis previos de las líneas se realizan con personal local. Las cuentas grandes se revisan en la casa matriz y son consideradas y aprobadas por su Directorio.

Las líneas de crédito de Vicentín tenían vigencia anual, renovable a su vencimiento y de acuerdo al análisis de la carpeta que era sometida a aprobación en las sucesivas instancias.

Los hitos inversores de la compañía marcan las puestas en marcha de distintos proyectos industriales y/o logísticos, que contribuyeron al crecimiento de la actividad, nivel de empleo y también endeudamiento de la sociedad, no sólo por efecto de la inmovilización en activos fijos, sino por las mayores necesidades de capital de trabajo.

Es un hecho que el Nación siempre acompañó el desarrollo de empresas, particularmente si se dedican al agregado de valor para promover exportaciones y generar divisas.

Anualmente el banco revisa las calificaciones crediticias de las empresas en función de las performances del año anterior y el programa financiero que la institución determina para el ejercicio siguiente.

El caso analizado es de importancia mutua y significativa para las partes. El financista se sirve de Vicentín que toma créditos, tratándose de uno de los 10 exportadores más grandes del país. Adicionalmente, le habilita al banco una cantidad de negocios extras de renta generosa.

La calificación de u$s 300.- M, con un paquete de garantías que incluyó una cesión cobranzas de mercado interno con las ventas de etanol e hipoteca sobre planta hilandería de Reconquista, de la Sociedad Algodonera Avellaneda S.A., fue aprobada en marzo de 2018, con una vigencia de un año, prorrogable por única vez por 3 meses, vale decir con vencimiento a más tardar el 31 de julio.

Vicentin ofreció, ya en 2020, que el BNA retenga los Flujos Libres (EBITDA) de la cobranza de etanol de manera que el banco pueda percibir su acreencia. Por denegarse, la producción se encuentre funcionando a su mínima expresión sólo para mantener al personal trabajando, perdiendo el menor capital de trabajo posible.

Desde el inicio de la cesación de pagos, el BNA cobró vía este privilegio casi u$s 20.- M. En el marco de la audiencia con el Doctor Fabián Lorenzini del 4 de noviembre de 2021, la Sindicatura y los trabajadores pidieron que interceda con una medida para lograr que la planta pueda funcionar a pleno, permitiendo que el BNA cobre sólo sobre el resultado de la actividad, de manera de hacerla sustentable.

Mientras tanto, en todo el lapso concursal la clase política ha impedido el normal desenvolvimiento de acuerdos que faciliten el cumplimiento de la cancelación de las deudas contraídas.

La práctica marca que la empresa presenta sus Estados Contables aprobados por la Asamblea dentro de los plazos legales durante los meses de marzo y los departamentos de crédito de Santa Fe y Casa Central necesitan un tiempo adicional para su análisis y evaluación.

Los márgenes de crédito de los exportadores –como es el caso de Vicentín- se aprueban en dólares, convirtiéndose al momento de la capitalización al tipo de cambio de esa fecha, para medir la relación existente entre el mismo y la Responsabilidad Patrimonial Computable (RPC) del banco, que está expresada en pesos. Por norma, el banco no puede prestar a ninguna sociedad más del 15 % de su RPC. A la fecha de la aprobación la línea no superaba el parámetro por cuanto el tipo de cambio era de $ 21.- y representaba aproximadamente $ 6.300.000.000.-

Durante la vigencia de la línea, el tipo de cambio evolucionó a $ 40.- para diciembre de 2018. Tuvo altibajos hasta el vencimiento de la línea fechado el 31 de julio de 2019.

El Patrimonio Neto del Nación no progresó de la misma manera que el tipo de cambio, por lo que igual calificación que merecía la empresa por su performance de u$s 300.- M, excedía la capacidad prestable de la Institución, en ese momento por aproximadamente u$s 30.- M. Cabe aclarar que los balances que sirven a estos cálculos son en pesos y en determinados casos sin reexpresión por inflación.

Brete difícil, si los hay. Vicentín sumaba frentes con escaso margen de maniobra. Imposibilitados de cancelar el exceso por encontrarse en plena campaña de soja su principal fuente de ingresos y con requerimientos de capital de trabajo permanentes.

En mayo de 2018 se hicieron tratativas con Credite Agricole y FMO por un préstamo sindicado a mediano plazo que permitiera reemplazar líneas bilaterales –banco y empresa- que en situaciones de inestabilidad política o económica suelen retirarse muy rápidamente.

El Due dilligence de ambas entidades se realizó en dos etapas, entre junio y diciembre de 2018, y la facilidad se firmó y desembolsó en mayo de 2019. Se trataba u$s 150.- M, íntegramente destinados a reponer recursos perdidos durante la tramitación. Lo que en un principio tenía un destino virtuoso, para capacidad industrial, se desvió a atender contingencias de deuda.

La situación política Argentina se enrarecía y se sumaban particularidades del sector financiero internacional que ya venía en retirada desde mediados del 2018.

Comprensivos de las particularidades del caso y con la intención de lograr un encuadramiento paulatino, la línea del BNA comenzó a trabajar alternativas reglamentarias para encuadrar la calificación dentro de la norma sin cancelaciones bruscas.

Poniendo en perspectiva la línea de tiempo hay que entender que la consideración se aprueba entre marzo y julio de cada año, y rige para el siguiente. Se hace en dólares, dado que se trata de prefinanciaciones de exportaciones. El patrimonio neto del BNA se mide en pesos, y no siempre sigue la evolución del dólar.

El segundo trimestre del año 2018 el tipo de cambio, dijimos, estaba a $ 21.- poniendo la línea a $ 6.300.- M. Un trimestre más tarde la cifra asciende a $ 9.000.- M por el salto del dólar a $ 30.- y las ventas de la compañía habían crecido u$s 196.- M en igual lapso. El primer trimestre del 2019 con el dólar a $ 40.- la cifra suma $ 3.000.- M más, es decir se acrecienta a $ 12.000.- M. Con la devaluación de las PASO y el dólar a $ 62.- aquéllos $ 6.300.- M llegan a $ 18.000.- M.

La línea estaba vencida y las operaciones no se podían cancelar y volver a tomar. De manera que, sin afectar la liquidez de la firma y evitando que ésta se viera impedida por situaciones de incumplimiento, las cobranzas de exportación pasaban por la cuenta del BNA y no se aplicaban a cancelaciones, sino que se retornaban a la operatoria comercial.

El BNA permitió que Vicentín vendiera los dólares y con ello pagase a sus proveedores de materias primas. Con la intervención del Banco Central se determinó como alternativa viable que Vicentín contratara un seguro COFACE sobre las cobranzas de exportaciones cedidas al BNA, de manera tal que al ser garantizado el margen pasaba a encuadrar dentro de los límites y las reglas.

COFACE, Compagnie Française d’Assurance pour le Commerce Extérieur, es una aseguradora de crédito multinacional. Ofrece a las empresas soluciones contra el riesgo de impago de sus clientes, tanto en el mercado doméstico como en exportación. Su oferta comercial es muy específica y afinada, llegando a servicios de información comercial y Bonding.

El grupo COFACE tiene la más alta reputación de parte de exigentes calificadoras mundiales. Opera en 100 países. Analiza, clasifica y emite evaluaciones de Riesgo País trimestralmente en 192 naciones, basándose en su conocimiento del comportamiento de pago de las empresas y en la experiencia de sus analistas de riesgos, desde la década del 40.

Este recaudo es central, porque da cuenta de la transparencia y el cumplimiento de las formalidades de parte del banco acreedor y de las autoridades. En tal sentido, exime de mayores comentarios por la correcta actuación, ajustados a protocolos, frente a denuncias penales que achacan a Guido Sandleris, por entonces presidente del BCRA y al titular del Banco Nación, Javier González Fraga.

A mediados de septiembre, comenzaron a trabajar funcionarios de línea del BNA para definir el tenor y los requisitos de la garantía necesaria, como así también las características del endoso de la póliza que Vicentín debía hacer en favor del BNA, con la amplia colaboración de los funcionarios de la aceitera.

Tocó en tiempo real, y como dijimos para esta altura de los acontecimientos, el resultado de las PASO con el nuevo salto devaluatorio empezaba un trance difícil.

La relación técnica se volvía insostenible por el crecimiento del numerador de la ecuación y el deterioro del denominador -Patrimonio Neto del BNA- provocado por la devaluación y reperfilamiento de la deuda pública, entre otros.

La compleja amenaza de facto de que el BNA tomara las divisas de las exportaciones de Vicentín para cancelar el débito estaba latente. En cumplimiento a lo acordado, la compañía continuó pasando los fondos por cuentas de BNA, cancelando normalmente sus vencimientos mientras tuvo línea vigente. Incluso, cuando la gerencia del BNA autorizó la retoma se cancelaron u$s 105.- M de préstamos vencidos en noviembre 2019.

Para entonces se presentó un plan de pagos a lo largo del año 2021 del exceso de línea sobre la RPC solicitando el envío de valuadores del BNA a las plantas de etanol de Avellaneda y crushing de Ricardone, que lo hicieron durante noviembre de 2019. Esta petición quedó formalmente aceptada el 4 de diciembre por el BNA vía carta documento, pero no llegó a instrumentarse por el ingreso de Vicentín en un proceso de suspensión y renegociación de sus pagos comerciales. La mecha comenzaba a encenderse.

En paralelo y a mediados de ese año con las perspectivas financieras complicadas y las crecientes dificultades ante los vencimientos, Vicentín trataba alternativas para lograr liquidez con la venta de activos.

La devaluación mencionada, el retiro de los depósitos en dólares de los bancos locales y la presión de los productores por vender su cosecha entregada, frente a las expectativas que el cambio de gobierno generaba sobre un aumento en las retenciones, diezmaron al extremo insostenible la capacidad financiera de la empresa.

Durante la corrida cambiaria y granaria se observa que, desde el 1 de agosto de 2019 hasta el 4 de diciembre del mismo año, los pagos realizados en pesos equivalentes a dólar, superaron ampliamente la media normal histórica.

Al cotejar los cuatrimestres del trienio 2017/19, sobresaliendo en los montos el reflejo de la sequía del 2018, se constata en los Ejercicios que el año 2017 es perfectamente comparable con volúmenes de cosecha similares a otras campañas anteriores.

Otro costo, encubierto y del que se habla poco, son los gastos bancarios, comisiones e intereses que no solo coloca en lucha desigual al espíritu emprendedor: Vicentín pagó la friolera de u$s 500.- M entre los años 2014 y 2019 en concepto de intereses bancarios.

Durante el período post PASO, los pagos a proveedores de materias primas se aceleraron fuertemente totalizando u$s 1.784.- M versus los u$s 1.000.- de ingresos que ocasionaron el ahogo financiero. Esa evidente holgura negativa no podía ser reemplazada por financiamiento adicional, por el estatus de la coyuntura.

El mercado financiero nacional no sólo no podía asistir con extras a la empresa, sino que además se veía en la necesidad de requerir cancelaciones de préstamos, dada la corrida de ahorristas que llevaron a la baja el nivel de depósitos más de un 30 %.

Por el lado de los bancos internacionales, si bien se habían iniciado tratativas para refinanciar vencimientos y solicitar un préstamo adicional, la indefinición política posponía tiempos que la realidad económica no toleraba.

El periodista Luis Gasulla afirma que el kirchnerismo ha hecho bandera en Vicentín con el macrismo y el sector agropecuario. El 4 de marzo de 2021 en su cuenta en una red social, tuiteó: “El escrito de defensa que el actual Directorio del Banco Nación no quiso presentar está firmado y cajoneado en el área de Legales del Banco Nación”.

Agrega en otro: “El fiscal y el juez Federal que tienen a cargo la investigación se negaron a allanar el Banco Nación, ayer 3 de marzo, para secuestrar el escrito de defensa que demuestra que el gobierno anterior hizo lo correcto”.

“El 22 de febrero en reunión especial del Directorio, el Área de legales llevó un proyecto de defensa que demuestra que ni los gerentes, ni el anterior directorio, ni Macri cometieron irregularidades”.

“El actual Directorio NO quiso firmarlo. El 23/2 entonces Banco Nación presentó el escrito pidiendo 60 días de prórroga para defenderse”.

Luego, en una serie, el 8 de marzo, volvió sobre el tema en el mismo medio: “El anterior hilo generó un revuelo interno en el Banco Nación para averiguar por las buenas o por las malas, como diría el Presidente Testigo, quiénes eran mis fuentes de información.

“Empezaron a gestarse maniobras oscuras para sostener la imputación contra @MauricioMacri El actual Directorio tuvo que recurrir al oscuro Marcelo Costa, síndico militante, para dejar sin efecto auditoría propia.

“Al día siguiente el Banco Nación pidió 60 días de prórroga para fabricar pruebas contra Macri y el ex Directorio del banco. El objetivo es claro: Vicentín se volvió un símbolo de Cristina. Expresa lo que es la venganza, el doble discurso y una causa judicial armada. Atentos…”, cerraba el hilo en la red del pajarito.

En su blog, escribe: “Los síndicos presentaron un informe de lo que pasó en Vicentín. Los argumentos del vaciamiento esgrimidos por el presidente Alberto Fernández eran erróneos. O se equivocó o mintió. Su intervención no evitó el desenlace y fue resistida por la ciudadanía santafecina.

“La cesación de pagos que derivó en el Concurso no se produjo por un vaciamiento orquestado por empresarios inescrupulosos y la complicidad del gobierno de Mauricio Macri. Lo que sucedió, tal como informamos hace 30 días. fue un combo explosivo entre cambios en las operatorias del Banco Nación, la devaluación Albertista post PASO 2019, el clima, el peso de la deuda en el balance y las corridas de los productores por el regreso del Kirchnerismo al poder, entre las razones más evidentes.

“En el directorio del Banco Nación se pusieron muy nerviosos cuando este periodista publicó información reservada sobre la situación de Vicentín. Querían presentar un informe para presionar a la justicia en el que se indicaba que los responsables de lo sucedido eran los directivos comandados por Javier González Fraga. Nada más alejado de la verdad”.

Evidentemente, los bancos conocían perfectamente el estado de situación financiera de Vicentín porque tenían la información y convivían con la situación a diario.

Así, se quita el velo a un tema crucial del que se sabe poco, habla tanto y lastima mucho faltando a verdades desbordadas por intereses. Más allá de la corrección en la actuación de las formas, ajustadas a prácticas leales de mercado y el entendible sentido común de respuesta humana y empresaria inmersa en esos frentes se exhiben lógicas acordes. Nadie con decencia operaría de otro modo.

La entrada Bernardo Basombrío investigó la caída de Vicentin y nos comparte un capítulo clave de su libro “Exprópiese” sobre el rol del Banco Nación se publicó primero en Bichos de Campo.

]]>La entrada Ya sabíamos que Rosario “siempre estuvo cerca”: Un trabajo destaca ahora lo relevante que es su complejo agroindustrial se publicó primero en Bichos de Campo.

]]>“La región del Gran Rosario destaca como el polo industrial-exportador de cereales y productos de los complejos oleaginosos más importante de nuestro país, y uno de los más importantes del mundo. En el año 2020, tan solo de los puertos de la zona se exportó un total bruto de 70 millones de toneladas de granos, harinas y aceites”, define el informe. El valor de esas cargas se aproximó a 20.000 millones de dólares, lo que equivale al 37% de las exportaciones de Argentina en todo el año.

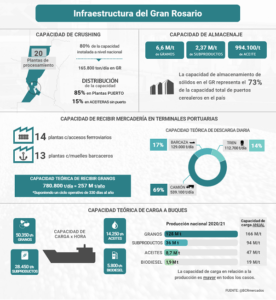

El Departamento de Informaciones y Estudios Económicos de la BCRA aportó otros datos clave para conocer la importancia del entramado de plantas aceiteras y puertos graneleros ubicadas unos 60 kilómetros al norte y sur de la ciudad que vio nacer a Lionel Messi y el Che Guevara, entre muchos otros argentinos ilustres. Todo se resumió en una impactante infografía:

En este trabajo, la Bolsa rosarina desgrana y actualiza varios datos a 2020.

Por ejemplo, que las terminales portuarias del Gran Rosario cuentan con una capacidad de recibo de 539.100 toneladas de mercadería diaria por camión, 129.000 toneladas por barcaza y 112.700 toneladas a través del sistema ferroviario. Es decir que pueden recibir 780 mil toneladas por día de granos para procesar. “Suponiendo un ciclo operativo de 330 días al año, (la capacidad total es) de 257 millones de toneladas”, calcula el informe.

Es decir que la capacidad instalada alcanza para procesar dos veces la cosecha de la Argentina, por lo menos.

Según los datos al 2020, aproximadamente el 86,5% de la mercadería habría ingresado por camión, el 12,5% a través del sistema ferroviario y solo 1% a través de barcazas que surcan hacia el sur las aguas del Paraná.

Por carretera, actualmente las terminales cuentan con capacidad para recibir alrededor de 18.970 camiones diarios. A su vez, 14 terminales cuentan con acceso ferroviario para recibir mercadería en trenes. Y varios de los puertos del Gran Rosario (13 en total) cuentan con infraestructura para recibir barcazas con mercadería, que suele provenir desde Bolivia, Paraguay y Brasil, pero también del norte argentino.

Otro dato relevante del informe indica que las terminales del Gran Rosario concentran el 73% de la capacidad de almacenamiento de sólidos de todos los puertos graneleros del país. Esa capacidad llega a aproximadamente 6.606.000 toneladas para los granos, pero además se pueden almacenar en la zona subproductos (harinas y pellets) por 2.37 millones de toneladas y aceites vegetales por 994.100 toneladas.

Otro ítem remarcado por la BCR es que en el Gran Rosario existen 20 fábricas procesadoras de oleaginosas, que poseen una capacidad instalada de 165.800 toneladas diarias, el 80% del total de capacidad industrial del país. Una docena de esas plantas aceiteras, además, cuentan con instalaciones portuarias.

La participación de la industria aceitera de la zona explica que la misma tenga una capacidad de procesamiento anual de aproximadamente 54,7 millones de toneladas.

Otro indicador de la potencia del Gran Rosario pasa porque las terminales son capaces de embarcar en conjunto 50.350 toneladas de grano por hora, además de 28.450 toneladas de subproductos, 14.250 toneladas de aceites y 5.800 toneladas de biodiesel.

“Suponiendo un régimen de trabajo de 10 horas diarias, en un ciclo operativo de 330 días al año, podemos estimar que desde los puertos de la región podrían embarcarse 166 millones de toneladas de granos, 94 millones de subproductos, 47 millones de aceite y 19 millones de biodiesel”, define el informe. Esto da cuenta de que el complejo por ahora etsá bastante sobredimensionado, teniendo en cuenta que en 2020 se cargaron solo 70 millones de todos los productos.

En ese sentido, la Bolsa consideró que “si tomamos en cuenta los datos de producción para la campaña 2020/21, podemos estimar que desde las terminales del Gran Rosario podrían embarcarse 1,3 veces la producción nacional de granos, 2,6 veces la producción de subproductos, 5,4 la producción de aceites, y 10 veces la producción de biodiesel”.

La entrada Ya sabíamos que Rosario “siempre estuvo cerca”: Un trabajo destaca ahora lo relevante que es su complejo agroindustrial se publicó primero en Bichos de Campo.

]]>La entrada AgroEmpresas: Molinos Agro emitió ON por 53,8 millones de dólares mientras avanza el plan para quedarse con Vicentin se publicó primero en Bichos de Campo.

]]>La empresa de capitales nacionales, que forma parte del Grupo Pérez Companc, salió al mercado local en busca de capital de trabajo y logró muy buena recepción por parte de los inversores. Según se desprende de su aviso de colocación, recibió prácticamente el doble de ofertas del monto emitido en obligaciones negociables.

Molinos Agro es actualmente una de las líderes nacionales en exportaciones de granos y subproductos, logrando incluso, a partir de la caída de Vicentin, captar una mayor porción de mercado. Durante el año pasado envío al exterior poco más de 2 millones de toneladas de granos y 2,4 millones de toneladas de subproductos.

Mientras tanto, esta semana también se llevó a cabo una reunión del directorio de Vicentin, en donde participaron representantes de los accionistas, de los principales acreedores de la compañía (tanto granarios como entidades financieras acreedoras nacionales e internacionales) y los interventores designados en el marco del concurso. El objetivo fue profundizar al análisis del proyecto de reestructuración de la compañía ante el posible ingreso como accionistas mayoritarios del grupo conformado por Viterra, Molinos Agro y ACA.

En caso de prosperar esta iniciativa se reconfiguraría el negocio exportador de granos, donde Viterra ya lidera en subproductos, pero dándole a su vez más poder de fuego a otras dos grandes, pero de distinta escala, como lo son actualmente ACA y Molinos Agro.

La última y gran inversión que realizó Molinos Agro fue justamente para ampliar su capacidad de procesamiento y almacenajes. En 2018 fue la inauguración oficial de una celda para poroto de soja de 180.000 toneladas, otra para harina de soja de 75.000 toneladas y dos silos verticales con capacidad para 20.000 toneladas de cereales. En total, el desembolso fue de 65 millones de dólares.

La entrada AgroEmpresas: Molinos Agro emitió ON por 53,8 millones de dólares mientras avanza el plan para quedarse con Vicentin se publicó primero en Bichos de Campo.

]]>La entrada ACA, Glencore y Molinos Agro van por la mayoría accionaria de Vicentin y en tres meses podrían hacer una oferta a los acreedores se publicó primero en Bichos de Campo.

]]>Si prospera esa iniciativa, los integrantes del directorio de Vicentin (muchos de los cuales condujeron la compañía al “choque” con el iceberg que la llevó a la cesación de pagos) perderían el control de la empresa y podrían conservar solo un 10% del capital.

El propio directorio de Vicentin, que se encargó de hacer conocer la noticia por medio de un comunicado, estima que, luego de una auditoría contable, el ingreso de los tres accionistas permitiría que la empresa salga adelante para poder afrontar la gigantesca deuda concursal, la cual, sólo considerando los montos verificados en dólares de los acreedores financieros, suma 987 millones de dólares.

ACA es parte interesada en que la propuesta prospere, dado que tiene un crédito verificado de 5425 millones de pesos en el concurso de Vicentin que, mes tras mes, pierde valor por la creciente depreciación del peso argentino.

La clave al respecto será la opinión de los principales acreedores, que son los bancos nacionales e internacionales con deudas dolarizadas, entre los cuales se incluye el Banco Nación con un monto verificado de 296 millones de dólares. Y, por supuesto, también Fabián Lorenzini, el juez Civil y Comercial de Reconquista a cargo del concurso de Vicentin SAIC, quien debe considerar si la propuesta está orientada a preservar los intereses de los más de 1700 acreedores de Vicentin, entre los cuales se encuentran acopios, productores, industrias oleaginosas, entidades bancarias, accionistas, proveedores de servicios y organismos públicos.

El directorio de la compañía concursada en un comunicado informó que “en el día de la fecha un grupo mayoritario de accionistas de Vicentin han aceptado una manifestación de interés no vinculante presentada por tres compañías, de extensa trayectoria en la industria, que tienen la vocación de evaluar la posibilidad de adquirir una participación mayoritaria del capital de la sociedad a través de la modalidad de capitalización”.

Cuenta la gacetilla, que fue cuidadosamente redactada por representantes de las cuatro compañías, que la iniciativa fue de ACA, quien habría convocado a Molinos Agro y a Viterra Argentina para sumarse a la propuesta.

En diciembre de 2019, justo antes del cambio de gobierno, Vicentin dejó de pagar sus deudas, que ascendían por entonces a casi 1400 millones de dólares. En febrero de 2020 ingresó en concurso de acreedores y en junio de ese mismo año el gobierno nacional “pateó el tablero” al intentar intervenir y expropiar la empresa, iniciativa que luego se suspendió ante la fuerte resistencia de diferentes sectores de la población. La excusa del Ejecutivo para intervenir fue que el Banco Nación es uno de los principales acreedores.

Una fuente cercana a la empresa indicó a Bichos de Campo que el directorio de Vicentin, luego de aceptar la propuesta de ACA, Molinos y Viterra, espera iniciar una auditoría contable que determine, en dos o tres meses, el valor actual de la empresa. Si todo sale como espera el directorio de Vicentin, en septiembre próximo los nuevos posibles accionistas podrían estar haciéndose cargo de la gestión de la nueva empresa, para lo cual deberán, claro, presentar una propuesta de pago atractiva a los acreedores del concurso (entre los cuales, recordemos, está la propia ACA).

Mientras esa opción se cristaliza, el directorio de Vicentin expuso que las tres empresas interesadas “podrían evaluar la utilización de los activos de la sociedad bajo la modalidad de fazón, complementada con acuerdos de mediano plazo que otorguen el derecho a ingresar al capital social”. En realidad, ACA y Molinos Agro ya están operando bajo esa figura las plantas de Vicentin, mientras que Viterra es socia histórica de Vicentin en la enorme planta de Renova.

Tras la negociación, el grupo Vicentin perdería el control de la compañía y la mayoría de las acciones pasarían a manos de sus tres nuevos socios. “Las tres partes poseen una reconocida trayectoria en el mercado en el que se desempeña Vicentin y, aun teniendo distintos orígenes, detentan un compromiso de larguísima data con el desarrollo argentino: ACA es un referente del cooperativismo argentino desde 1922, Molinos Agro es, con 115 años de historia, una de las empresas nacionales más relevantes del sector agroexportador, y Viterra Argentina, que forma parte del grupo internacional Viterra, es referente en ese mismo mercado realizando actividades en Argentina desde hace 40 años”, destacó el comunciado, dándole envargadura a esa posible solución “privada” al conflicto.

El directorio de Vicentin dijo que “de prosperar la transacción, los interesados adquirirán una participación que en forma conjunta les otorgue todos los derechos políticos necesarios para adoptar las decisiones que hagan al giro ordinario y extraordinario de la sociedad, procurando que la sumatoria de sus participaciones no sea superior al 90% del total del capital y votos”

“Vicentin y sus accionistas analizarán las condiciones de una propuesta de reestructuración sustentable para ser presentada en el marco de su concurso preventivo. En cualquier caso, los accionistas de Vicentin asumirán el compromiso de no realizar retiros de fondos de la sociedad, hasta tanto se hubieran saldado las deudas en el marco de dicho concurso preventivo”, aseguraron.

La entrada ACA, Glencore y Molinos Agro van por la mayoría accionaria de Vicentin y en tres meses podrían hacer una oferta a los acreedores se publicó primero en Bichos de Campo.

]]>La entrada Publicaron el enchastre de las nuevas retenciones a la soja: El resucitado diferencial a favor de las aceiteras será de 2 puntos se publicó primero en Bichos de Campo.

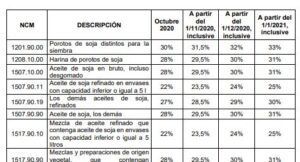

]]>La formalización de los anuncios del jueves pasado se realizó a través del decreto 790/2020 publicado este lunes en el Boletín Oficial, que precisó que en el caso del poroto de soja, las retenciones bajarán tres puntos porcentuales del 33% actual al 30%, pero solo durante octubre. Luego ese tributo comenzará a subir nuevamente, para volver a los mismos 33% en enero próximo.

El dato importante de esta resolución chinesca es el nivel en que quedan los subproductos de la soja, no durante este último trimestre del 2020 sino a partir del primer mes de 2021. Es que en los hechos, tras esta negociación entre las autoridades de Economía y las empresas de Ciara-CEC, regresó el “diferencial histórico” de retenciones que beneficia con una alícuota menor los productos derivados de la soja.

Ese diferencial será de 2 puntos en el caso del aceite y la harina de soja, y de 4 puntos en el caso del biodiesel. Es decir, desde enero el poroto de soja seguirá tributando el 33% (es el descuento que se le realiza al productor de soja), pero sus dos grandes derivados tributarán 31% (es lo que pagarán de retenciones las grandes aceiteras por sus embarques de subproductos). Por el biocombustible, en tanto, los exportadores deberán pagar 29% al Fisco.

Este diferencia, que es considerado una transferencia de recursos desde el sector primario a la industria del crushing, vienen desde los años 90, cuando no existían incluso los derechos de exportación. En los últimos años había sido de 3 puntos porcentuales. En agosto de 2018, el gobierno de Mauricio Macri la eliminó, provocando quejas muy fuertes desde el principal sector exportador del país, que ahora recupera el beneficio parcialmente.

Es esquema volverá a quedar quieto en enero. Hasta entonces, hay un aquelarre de bajas y subas que buscan impulsar las ventas de granos de soja en manos de los productores, estimada en torno a los 16,8 millones de toneladas, en base a cálculos que se pueden realizar con datos del Ministerio de Agricultura.

También pretende acelerar la liquidación de exportaciones por parte de las empresas exportadoras agroindustriales, que en el acumulado en lo que va del año presentan una merma de casi el 13% respecto a los primeros 9 meses del año al totalizar US$ 15.133,768 millones.

La entrada Publicaron el enchastre de las nuevas retenciones a la soja: El resucitado diferencial a favor de las aceiteras será de 2 puntos se publicó primero en Bichos de Campo.

]]>La entrada Luis Zubizarreta blanquea el reclamo de la cadena sojera: “El poroto paga menos impuesto que si vos lo industrializás”, destacó se publicó primero en Bichos de Campo.

]]>Zubizarreta, que proviene del sector exportador y también es presidente de la Cámara Argentina de Biocombustibles (Carbio), sostuvo en esta entrevista que el panorama del sector es “complicado” y que este año se va a exportar “bastante menos”.

-Para la campaña que se viene de soja, ¿Qué expectativa hay? ¿Hay alguna proyección?

-La principal preocupación radica en el clima, que en la perspectiva hay algunos pronósticos de Niña. La segunda preocupación radica en la estabilidad cambiaria y los ruidos que hay en el esquema económico argentino. Creemos que hay algo bueno que está sucediendo que son la suba de los precios y eso ayuda. Si Dios quiere se va a sembrar un área similar a la del año pasado, y hasta tal vez un poquito mayor.

-En Chicago el precio de la soja viene subiendo de manera contundente, ¿Qué panorama ven en este sentido? ¿Piensa que la tendencia se va extender?

-La demanda está firme y esa es la gran noticia. Venimos de varios años con buenas cosechas tanto en Argentina y Brasil como en el hemisferio norte y la preocupación es que haya un problema climático y que por una demanda creciente se tengan que pagar mayores precios. Lo bueno es que la demanda firme sostiene los precios a pesar de las buenas cosechas y que cualquier problemita climático puede llevar a que los precios suban aún más y creo que eso es a lo que está yendo el mercado. Vemos una demanda de proteínas vegetales y esa es la buena noticia para Argentina, que pese a todas las oportunidades perdidas, el tren todavía está en la estación. Acá nuestro desafío es venderle productos al mundo con mayor valor agregado. Desde ACSOJA creemos que hay que romper las estrategias proteccionistas de los países compradores y convencerlos de que nos compren productos con más valor, terminados, y que nos permitan dar un salto cualitativo en nuestras exportaciones. Más carne y menos poroto. Los chinos nos compran porotos y nosotros queremos venderle productos terminados, que tienen muchos más valor, menos volatilidad y que sobre todo generan más trabajo.

-En los últimos tiempos subieron las exportaciones de poroto sin procesar y bajaron las de harina, ¿Por qué está pasando esto?

-Pasan dos cosas: los productos con más valor agregado pagan más impuestos que los de menor y eso incentiva a exportar los segundos Y, además, el mundo cada vez se hace más proteccionista y quiere agregar valor localmente. Esa es la principal batalla que Argentina tiene que dar para generar los incentivos para que la industria y el trabajo se generen en Argentina y que salgamos del modelo de granero del mundo y nos transformemos en un supermercado del mundo generador de trabajo. Supermercado y surtidor verde. Es un desafío y eso requiere políticas de Estado y continuidad y lo que nos está pasando es lo inverso, porque no se siguieron ciertas políticas en ese sentido.

-¿Ve necesario que se establezca de nuevo un diferencial en el pago de retenciones entre la soja procesada y la que no?

-La palabra diferencial tiene una connotación negativa. Creo que es necesario que se equilibre la cancha y que se equipare la carga impositiva de los productos con más valor agregado respecto a los que tienen menos y que se defina una política de Estado estable en ese sentido, porque los contrarios también juegan y tienen políticas activas para comprar materias primas y producir localmente. Nosotros tenemos que buscar estrategias para contrarrestar eso. Es crítico que lo hagamos.

-¿Equilibrar la cancha sería establecer de nuevo el diferencial?

-Quizás haya otra estrategia que no sea el diferencial. El diferencial es una, tal vez hay que buscar otra estrategia, pero tiene que ir en ese sentido, que es el de equilibrar la cancha. El poroto paga menos impuesto que si vos lo industrializas. Como la alícuota es la misma y al industrializarlo le agregas valor, que es energía, trabajo, impuestos, y se paga sobre ese agregado de valor, terminas pagando más impuestos que si exportas una tonelada de materia prima. Eso es lo que hay que corregir. En toda la cadena de soja, creemos que como las alícuotas son tan altas, limita nuestra competitividad y la producción. Nuestra propuesta es decirle al Gobierno que si gradualmente van bajando las alícuotas, van a recaudar más, porque la producción va a crecer y se va a terminar teniendo más exportación, generando más trabajo y recaudando más.

-En cuanto al biodiésel, ¿Cuál es la situación de la industria?

-El panorama es complicado. Las exportaciones están en mínimos históricos básicamente por un motivo fundamental, que es la pandemia. Hubo una disminución en la demanda de combustibles en Europa principalmente y una baja de precio generalizada que nos impidió exportar los volúmenes que veníamos vendiendo en los últimos años. Este año vamos a exportar bastante menos. En el mercado doméstico pasó algo similar: por un lado hubo un menor uso de combustible y por otro lado, por no actualizarse los precios, las pymes que abastecen el mercado interno dejaron de entregar, porque los números no le cierran.

La entrada Luis Zubizarreta blanquea el reclamo de la cadena sojera: “El poroto paga menos impuesto que si vos lo industrializás”, destacó se publicó primero en Bichos de Campo.

]]>La entrada AgroEmpresas: Glencore se ajusta y Vicentin amenaza con cerrar su algodonera se publicó primero en Bichos de Campo.

]]>Días atrás, la empresa mostró los resultados del primer semestre y comunicó que las perspectivas económicas eran demasiado inciertas por la pandemia de coronavirus y que priorizaría reducir su deuda.

En una conferencia para inversores, la compañía minera y comercializadora de materias primas anunció que su deuda neta aumentó un 12% en los primeros seis meses del año.

Escuchá el micro radial de agronegocios de cada sábado, por Yanina Otero:

Este panorama llevó a Glencore a sufrir una pérdida neta de 2.600 millones de dólares, la misma cantidad que debió pagar en dividendos. En este marco las acciones de la empresa en Londres se hundieron, en solo un día, más del 8%.

Según anticiparon sus voceros, la compañía esperaría para ver cómo evoluciona la pandemia y luego revisará si se reanudarán los pagos de dividendos el próximo año.

La rama agrícola de Glencore (que es una sociedad diferente formada entre su empresa matriz e inversores canadienses), es actualmente la cuarta exportadora nacional, luego de la caída en default de Vicentin. En el primer semestre de este año exportó poco más de 5,88 millones de toneladas de granos y subproductos. Según se evidencia en las estadísticas oficiales, absorbió prácticamente todo el tonelaje que exportaba la firma nacional caída en desgracia.

Según detallan desde el sector, la nueva estrategia financiera de Glencore, firma tradicionalmente agresiva en sus inversiones globales, es una muy mala noticia para las familias dueñas de Vicentin, porque justamente esperaban que Glencore se asociara como capitalista para sacar a flote a la compañía agroexportadora.

Ahora enfocada a reducir su deuda global, posibles inyecciones de capital en la empresa argentina, o quizás la compra de la otra parte de Renova estarían totalmente descartada.

Otra de las noticias de la semana también viene de la mano de la propia Vicentin. Desde hace más de un mes la firma Algodonera Avellaneda, propiedad del grupo nacido en Avellaneda y Reconquista, en el norte santafesino, atraviesa un conflicto gremial y tiene su planta de producción parada. En este marco, la empresa amenaza directamente con cerrar la unidad productiva donde trabajan más de 400 personas.

El conflicto se inició cuando un sector de los trabajadores de la compañía iniciaron un reclamo por mejoras salariales y detallaron que Vicentin les abonaba parte del sueldo con bonos que podía ser intercambiados por carne y aceite que el mismo grupo empresarial produce.

En este contexto, los trabajadores fueron acompañados en sus reclamos por el gremio aceitero, que en la práctica tiene íntima relación con Vicentin a través de su planta agroexpotadora, pero no por los gremios textiles.

Esta situación, según la firma, invalida los reclamos de los trabajadores y por eso no se presentaron en las audiencias de conciliación que llamó el ministerio de Trabajo de la provincia de Santa Fe.

Lo cierto es que el conflicto parece estar cada vez más lejos de solucionarse y la planta algodonera ubicada en el parque industrial de Reconquista continúa paralizada. Por eso desde la compañía, según detallan los empleados, amenazan concretamente con cerrar el establecimiento y despedir a toda la plantilla laboral.

La entrada AgroEmpresas: Glencore se ajusta y Vicentin amenaza con cerrar su algodonera se publicó primero en Bichos de Campo.

]]>La entrada Hablamos con Gustavo Idígoras, uno de los cerebros detrás de la posible reconciliación entre la cadena agroindustrial y el gobierno peronista se publicó primero en Bichos de Campo.

]]>Ninguno de los dos nació con la vida asegurada: no heredamos campo ni nada por el estilo. Pero Gustavo, por cierto, se esforzó bastante más que yo, que soy un simple periodista agropecuario que sabe un poco de todo pero nunca ha estudiado nada demasiado en serio. Él, en cambio, se formó en ciencias políticas con la esperanza de ser diplomático. Luego, en 1993, cuando yo empezaba a cobrar un salario como periodista, pegó una beca en la ex Secretaría de Agricultura, donde había un área de política internacional.

Su vacaciones en la infancia en San Pedro, en la casa de familiares agropecuarios, quizás lo marcó a fuego y le ordenó quedarse dentro de este territorio que la mayoría desprecia. Idígoras trabajó en el Estado largos 16 años, casi tantos como los que yo estuve redactando noticias para Clarín. Llegó a ser el agregado agrícola ante la Unión Europea, con residencia en Bruselas, mientras que yo tomaba todos los días el subte C repleto de gente mucho más frustrada que nosotros dos.

En este paralelismo imperfecto, entrevisté muchas veces a Gustavo en su carácter de funcionario público o ya en el sector privado luego de que volvió al país. Debo confesar que tomé algo más de distancia cuando asumió la representación de los intereses de las empresas más poderosas (los socios de Ciara-Cec explican 1 de cada 3/4 dólares de los que genera la Argentina por exportaciones). Suelo desconfiar de las grandes cerealeras en este periodismo agropecuario que practico, siempre más proclive a defender a los eslabones más débiles de la cadena agrícola, que para mi son los productores.

En las últimas horas, de todos modos, tuve la necesidad de volver a entrevistar largo y tendido a Gustavo Idígoras, ya que desde su posición actual está teniendo un rol protagónico en la conformación del Consejo Agroindustrial Argentino (CAA) y en las negociaciones con el gobierno peronista -reuniones incluidas con Alberto Fernández y Cristina Kirchner- para redactar una ley de fomento a las exportaciones agropecuarias y el agregado de valor de nuestras materias primas.

Mi objetivo principal era escudriñar si estamos frente a un intento serio de reconciliación entre el sector productivo y la política. Si esta propuesta del CAA es un proceso viable, diferente a la etapa de confrontación y de guerra fría que ya lleva una década y media, y que está matando de inanición a muchas actividades agropecuarias. Quería preguntar por qué razón los productores deberían confiar y bajar la guardia. Quería saber si no hay aquí una artimaña escondida para restablecer el diferencial de retenciones a favor de la industria aceitera.

Quería además, escuchando a uno de los actores principales de esta saga, provocando sus reacciones y disparando preguntas sin filtro, determinar si por el contrario no nos estamos aproximando a una nueva gran frustración. Una más de las que este país nos tiene tan acostumbrados a los que cargamos 50 años sobre el lomo.

No voy a desgrabar ni una coma de esta entrevista a Gustavo Idígoras. Si quieren la pueden mirar a continuación:

Solo les diré que en cierto tramo de la entrevista Idígoras me recordó que alguna vez hasta compartimos un partido de fútbol. Como zaguero aguerrido que soy, pensé si en aquel momento no le habré pateado los tobillos., Suelo hacerlo con frecuencia, de entrada, para marcar a mis rivales los límites de mi territorio dentro de la cancha: Acá mando yo, bien de argentinos. El presidente de las grandes agroexportadoras debería recordar mi patada certera y disciplinadora.

Pero después reflexioné mejor sobre aquella situación. También puede haber sucedido que ese día Gustavo y yo jugáramos en el mismo equipo.

La entrada Hablamos con Gustavo Idígoras, uno de los cerebros detrás de la posible reconciliación entre la cadena agroindustrial y el gobierno peronista se publicó primero en Bichos de Campo.

]]>La entrada Claudio Lozano aporta los argumentos para intervenir Vicentin: “Desde 2014 hay una estrategia explícita” para fugar dinero al exterior, denuncia se publicó primero en Bichos de Campo.

]]>Para Lozano, con claridad hubo una fuga de capitales o de ganancias desde empresas del grupo Vicentin al extranjero. “Es difícil desenganchar la crisis de Vicentin de la derivación de recursos al exterior”, aseguró el funcionario, que aspira a que este tema sea investigado por las comisiones legislativas de la Nación, la provincia de Santa Fe, y también por la justicia federal. Los propios bancos extranjeros que también son acreedores de Vicentin, liderados por al CFI del Banco Mundial, también reclaman unos 500 millones de dólares y pidieron una investigación paralela en Nueva York.

“Desde 2014 en adelante hay una estrategia explícita por parte de los dueños de Vicentin, de iniciar un proceso de ‘offshorización’, es decir de inscribir la empresa madre del grupo en Uruguay, que es Vicentin Family Group. Esa es la que controla todo el conglomerado y el desarrollo de actividades que involucra a Vicentin Paraguay, Brasil, España y la puesta en marcha de empresas off shore”, denuncio Lozano.

Mirá la entrevista completa realizada a Claudio Lozano:

“Hay un signo de interrogación muy importante en torno a cuáles son las maniobras que el propio grupo empresario hizo en relación a sus empresas vinculadas, sobre todo aquellas del exterior, caso Vicentin Uruguay, Vicentin Paraguay y las empresas off shore radicadas en Panamá y en las Islas Vírgenes”, insistió el director del Banco Nación.

Según Lozano, “Vicentin tuvo un crecimiento exponencial en la Argentina en los últimos 14 años, y en los últimos 4 años de (gobierno de Mauricio) Macri también. La firma pasó de ocupar el puesto 19 en el ránking de las primeras 200 empresas, a ocupar el puesto 6. Y si miramos el crecimiento de su facturación, mientras la cúpula (de empresas) crecía al 52% anual, Vicentin lo hizo al 83% anual. La verdad es que, a todos los que somos acreedores de Vicentin, nos resulta muy difícil explicar lo que pasó de manera natural”.

El economista aseguró que “Vicentin forma parte de los ganadores de la Argentina, y no de los perdedores. Si habláramos de que era una empresa que operaba en el mercado interno, un mercado derrumbado, sería otra historia. Pero estamos hablando de una empresa a la cual los saltos devaluatorios no le implicaban un costo sino un beneficio. El 83% de su producción se colocaba en el exterior. La moneda de Vicentin era el dólar, no el peso. Por eso es difícil explicar lo que ocurrió por vía de una análisis financiero normal”.

-¿Y qué tienen que ver estas irregularidades con la decisión de expropiar Vicentin?

-En este contexto donde hay una estafa generalizada sobre banca pública, productores y trabajadores, y que afecta la continuidad de la fuente laboral, con amenaza de extranjerización y concentración del comercio exterior, se justifica la intervención del Estado, bajo un mecanismo que permita retomar el control de la empresa para que siga cumpliendo un rol interesante dentro de la economía argentina.

Insistió: “Tenemos un grupo empresario que dejó un tendal de acreedores, de trabajadores y de banca pública con deudas multimillonarias. El concurso de acreedores es una posibilidad que tiene la empresa para funcionar y reestructurar sus deudas, pero desde que comenzó el concurso, Vicentin no pudo hacer funcionar la empresa, porque la defraudación que implica sobre los productores, hace que los productores no quieran trabajar con Vicentin. Por lo tanto la empresa opera muy por debajo de su capacidad, y funciona casi a fasón, es decir, alquilándola”, explicó Lozano.

“A su vez, todas las ofertas que aparecen en el mercado están asociadas a capitales extranjeros, caso Glencore, Dreyfus o Cargill, lo que implica perder parte del crédito, tanto para los productores como para la banca pública, ya sea porque te plantean un ‘paga Dios’ a 10 años o porque te plantean una quita del crédito de aproximadamente el 50%”, señlaló.

En ese sentido, consideró que será imposible recuperar los casi 400 millones de dólares que tiene la banca pública enterrados en Vicentin. Así se “corona la lógica del Estado bobo que pone plata, para que luego esta quede en manos de capitales extranjeros, que no harán otra cosa que concentran aún más el comercio exterior de la Argentina”, argumentó el director del Banco Nación.

En su opinión, “Vicentin debería ser una empresa mixta con participación del Estado y de las cooperativas agropecuarias. Así tendríamos un actor potente que nos permitiría volver a tener un ojo puesto en ese mercado, para blanquearlo y a su vez tener un un flujo de divisas fiscalizado por el Estado. Así podríamos transformar la estafa en una salida virtuosa. Creo que la justificación de la intervención es esta, tanto sea vía expropiación o liderando el concurso. Los instrumentos son secundarios, pero no tiene sentido haber puesto el dinero que puso la banca pública como para que esto quede en manos extranjeras”.

-¿Hay garantías de que los productores puedan confiar en una Vicentin estatizada o mixta?

-Me parece que hay una discusión pobre en términos públicos, que implica encadenar la definición de Vicentin con una suerte de programa de expropiaciones que no hacen más que descontextualizar el tema. No estamos en presencia de un grupo empresario al que le estaba yendo bárbaro y de repente aparece un presidente afiebrado ideológicamente que decide su expropiación. No es así. El primero que violentó la seguridad jurídica fue Vicentin. Los 1800 productores que quedaron colgados también son propiedad privada, al igual que los bancos que pusieron plata en Vicentin. Este es un caso concreto que justifica una intervención del Estado para ordenar una situación que está muy complicada desde lo laboral, regional y financiero, y que afecta aspectos centrales de la vida económica del país.

-¿Y qué esquema se podría armar?

-Se puede armar un esquema compartido de gestión en donde los productores agropecuarios sean parte. Ahí el fenómeno de la confianza en el Estado se relativiza. Hay 98 cooperativas agropecuarias acreedoras de Vicentin en el concurso, de las cuales la más importante es ACA. Yo creo que hay que armar una empresa pública no estatal, lo que implica una intervención del Estado acompañado por aquellos actores que tienen que ver con el sector, de manera tal que esas desconfianzas que pudieran existir, desaparezcan.

La entrada Claudio Lozano aporta los argumentos para intervenir Vicentin: “Desde 2014 hay una estrategia explícita” para fugar dinero al exterior, denuncia se publicó primero en Bichos de Campo.

]]>La entrada AgroEmpresas: Quizás la última fusión del año, mientras Vicentin y Verónica suman problemas se publicó primero en Bichos de Campo.

]]>Esta adquisición y fusión se anunció en el último trimestre del año pasado y ya no podía detenerse. Pero recién se cristalizó durante la última semana. La japonesa desembolsó poco más de 800 millones de dólares para quedarse con las cuatro filiales latinoamericanas, a las que promete potenciar con inversiones y lanzamientos de nuevos productos para la protección de cultivos.

Ver Nace un nuevo jugador en el mercado de agroquímicos: Sumitomo y Nufarm completaron la fusión

En tanto, en el ámbito local, la aceitera Vicentín sigue empecinada en comprar materia prima para abastecer sus dos plantas industriales que están inactivas desde diciembre del año pasado. Según reconocen desde la propia empresa, la cosa no viene para nada fácil. La originación sigue muy complicada, en primer término, por los sabidos problemas logísticos derivados de la cuarentena obligatoria y en segundo lugar, por los problemas financieros que arrastra la firma, que en diciembre se declaró en éstres financiero y dejó impagos unos 1.400 millones de dólares, que ahora se discuten en un concurso de acreedores. “El que tiene los granos elige a quien venderle, y Vicentin no es la mejor opción”, explican en el sector.

Escuchá el micro radial de agronegocios de cada sábado, por Yanina Otero:

Otra empresa que desde meses arrastra problemas financieros es la láctea Verónica. En marzo del año pasado había pedido la apertura de un Procedimiento Preventivo de Crisis (PPC) con el que buscaba recortar parte de su plantilla de trabajadores, pero finalmente llegó a un acuerdo con el gremio y no ejecutó despidos. Ahora, en tiempos de Coronavirus, anunció que pagará los sueldos en cuatro cuotas porque la cuarenta obligatoria complicó aún más sus débiles finanzas.

En tanto en la industria láctea mencionan que desde hace meses la empresa está con cartel de venta, sus dueños, la familia Espiñeira, están buscando desprenderse de alguna de sus unidades de negocios para reducir su estructura. Más precisamente de la que se convirtió en su talón de Aquiles: la planta productora de leche en polvo ubicada en la localidad de Suardi, donde hace un par de años se realizó una millonaria inversión para mejorar las instalaciones.

Según los registros de la central de deudores del Banco central (BCRA), Verónica tiene deudas por un total de 1.600 millones de pesos, y sus principales acreedores son el Banco Ciudad de Buenos Aires y el Nuevo Banco de Santa Fe. A enero, el 100% de la deuda fue categorizada en situación 1, sin atrasos en los pagos.

En contraposición, desde agosto la empresa láctea no abona los aportes de seguridad social de sus empleados y desde hace al menos tres meses, tampoco está concretando los aportes a la obra social.

La entrada AgroEmpresas: Quizás la última fusión del año, mientras Vicentin y Verónica suman problemas se publicó primero en Bichos de Campo.

]]>