La entrada ¿Quién es Mario Ravettino? El eterno lobbista que finalmente está logrando el viejo anhelo de concentrar la industria frigorífica de la mano de un gobierno peronista se publicó primero en Bichos de Campo.

]]>Ravettino primero negoció con Paula Español acuerdos de precios para vender cortes baratos en supermercados. Ravettino luego pactó la apertura de cupos de exportación con Matías Kulfas. Más recientemente, Ravettino logró un nuevo permiso para poder exportar carne de vaca viaja a China con Julián Domínguez. En el medio, es el único dirigente de la carne que se ha podido retratar junto al presidente Alberto Fernández y el gobernados Axel Kicillof en varios actos públicos.

El problema, para el resto de la cadena cárnica, no es que Ravettino esté metido en todas y cada una de las negociaciones vinculadas con el sector que representa, sino que parece ser el único interlocutor de la cadena de la carne que tiene las puertas abiertas en el gobierno de Alberto y Cristina Kirchner.

Desde que asumió en diciembre de 2019, hay que marcarlo de entrada, la gestión de Alberto y Cristina dinamitó la Mesa de las Carnes, un espacio de diálogo sectorial que nació en 2015 y que había logrado durante el Gobierno de Cambiemos reunirse nada menos que una decena de veces con el mismísimo ex presidente Mauricio Macri. No es que allí se lograran muchas cosas, pero al menos las casi treinta entidades que integraban ese espacio se sentían parte de un colectivo que tenía un par de decisiones claras: había que exportar más carne y el gobierno no debía intervenir en los mercados.

El ex coordinador técnico de aquella Mesa de las Carnes ahora devaluada y corrida de la escena, el consultor ganadero Víctor Tonelli, acaba de calcular que el regreso de la intervención oficial en mayo pasado -acordada entre Kulfas y Ravettino- provocó en solo cinco meses que los precios promedio de la hacienda bajaran 5% mientras que los precios internacionales de la carne vacuna subían 25%. Es decir que los frigoríficos exportadores no solo ganaron más por vía de sus ingresos sino que congelaron y hasta redujeron el principal de sus costos, la carne en pie.

Se trata, más allá del mecanismo, de un logro muy visible y atribuible a la gestión de Ravettino frente a Kulfas, Español y otras autoridades. Por eso muchos elogian al ejecutivo como el mejor lobbista y justifican cualquier método con aquello de que “para eso le pagan”

¿Quiénes perdieron con el cepo? Decenas de miles de ganaderos, en especial de las zonas más marginales dedicadas a la cría. ¿Y quién sacó ventaja? Los grandes frigoríficos que -como ya informó Bichos de Campo– han recibido en todos los repartos las mayores porciones de los sucesivos cupos de exportación habilitados por el gobierno a partir del cierre total de las exportaciones anunciado por Alberto en mayo: el cupo general de unas 28 mil toneladas mensuales, luego la cuota especial de cortes kosher para Israel y ahora las 5.000 toneladas mensuales de vaca vieja para China.

Esos frigoríficos están faenando tanta hacienda o más que antes de que comenzara a regir el cepo.

Ravettino, un abogado de 58 años, es el presidente del Consorcio ABC, una entidad formada por los principales frigoríficos exportadores de la Argentina que nació en 2005 como derivación de la vieja AIAC (Asociación de la Industria Argentina de la Carne). Hoy ese grupo tiene 22 empresas asociadas. Pero hay solo diez grupos allí que concentran el 55% del total de las cuotas de exportación y el 61% de la Cuota Hilton para Europa, que quedó a salvo de las restricciones. Ese club está formado por los supermercados La Anónima y Coto, los brasileños Swift (Minerva) y Quickfood (Marfrig), y los nacionales Gorina, ArreBeef, Bernal, Rioplatense, Carnes Pampeanas y Friar (ex C Vicentin).

| Grupo | Frigorífico | Cuota Hilton | Cupo mensual |

| La Anónima | Cia Imp y Exp de la Patagonia | 2317 | 1231 |

| Minerva | Swift | 2100 | 3143 |

| Marfrig | Quickfood | 1763 | 923 |

| Marfrig | 611 | 1238 | |

| Ex Vicentin | Friar | 2031 | 1600 |

| Riusech | Gorina | 1668 | 399 |

| Constantini | Rioplatense | 1659 | 1482 |

| Borrell | Arre Beef | 1356 | 1867 |

| Lequio | Carnes Pampeanas | 1398 | 492 |

| Frigorífico Aberdi | 382 | 762 | |

| Varios | Compañía Bernal | 1263 | 1303 |

| Coto | Coto | 1189 | 642 |

| Acumulado Club de los 10 | 17737 | 15082 | |

| Total distribuido | 28765 | 27608 | |

| Participación | 61,60% | 54,60% | |

Ravettino no siempre fue presidente del Consorcio ABC sino que era apenas uno de sus gerentes hasta que el primer conductor que tuvo esa entidad, el ex dueño del frigorífico Swift, Carlos Oliva Funes, le cedió ese lugar protagónico luego del desembarco de los grandes grupos brasileños en el negocio y la primera intervención del kirchnerismo en el mercado de exportación de carnes, en marzo de 2006. Aquellos cambios implicaron un reordenamiento de fuerzas dentro del grupo de veinte grandes frigoríficos, que dejó atrás las ideas más liberalizadoras del comercio de carnes que expresaban los históricos Alberto de las Carreras y el ex agregado agrícola ante la UE, Héctor Salamanco, para dar paso a un pragmatismo a prueba de balas. El pragmatismo que encarna Ravettino.

El poder cedido hace por lo menos 15 años a este directivo, entonces, está apoyado sobre todo en los nuevos capitanes nacionales en la exportación de carne vacuna, en especial en Hugo Borrell (Arre Beef) y Carlos Riusech (Gorina). Fueron estos empresarios los que no dudaron en quedarse con las instalaciones del Frigorífico Finexcor (que era el más moderno del país) cuando las presiones del ex secretario Guillermo Moreno convencieron al grupo americano Cargill de desprenderse de esa empresa por la ridícula suma de 1 euro.

Eso sucedió en 2008. El primer kirchnerismo había cerrado por completo las exportaciones de carne en 2006 y luego fue habilitando los embarques en módicas cuotas donde ganaban unos y perdían otros, como ahora. Un grupo de frigoríficos del Consorcio ABC hizo enormes ganancias con las vacas conserva, como ahora. Y el Ministerio de Agricultura (a través de la ex ONCCA) no publicaba la identidad los frigoríficos que recibían ROE Rojo, equivalentes a las DJEC (Declaraciones Juradas de Exportación de Carne) instrumentadas ahora por Alberto y Cristina. Tal y como sucede ahora.

En ese contexto de mercados intervenidos Ravettino se movía como pez en el agua. Participaba todos las semanas de las reuniones de “la escuelita” que convocaba Moreno para bajar instrucciones a los operadores del mercado de carne. Y se lo solía ver ingresar sin problemas a los despachos de los ex directores de la ONCCA, como Ricardo Echegaray, Emilio Eyras o Juan Manuel Campillo. Con Moreno, por ese entonces, comenzaron a negociar la “gran barata” de cortes populares para volcar a los supermercados, un esquema que se repite ahora en los acuerdos de precios pactados con Kulfas y Español.

La línea histórica del Consorcio ABC (y su antecesora AIAC) fue propender a una mayor concentración de la actividad frigorífica en la Argentina, como sucede en Estados Unidos, donde unos pocos grupos empresarios concentran casi toda la faena. Por eso, frente a los diferentes gobiernos se propició desde ese grupo la erradicación del “doble estandar” sanitario y comercial que permitía que la faena de bovinos se repartiera aquí entre más de 400 frigoríficos y mataderos. esa competencia reducía entonces la participación total de los socios de Ravettino a solo el 25% o 30% de la producción.

Como los frigoríficos exportadores tienen un sector de despostada (para separar los cortes), uno de los principales argumentos de esta ofensiva era la necesidad de erradicar del comercio de carne las medias reses vacunas, una modalidad que es mucho más usual entre frigoríficos consumeros y matarifes que abastecen a las carnicerías del conurbano.

Por eso Ravettino tocó el cielo con las manos cuando el presidente Alberto Fernández y su ministro Kulfas anunciaron hace pocos meses, en el contexto de esta nueva intervención al mercado, que a partir de enero de 2022 sería obligatorio el “cuarteo” o “troceo” de las medias reses. Esta obligación podría descolocar mucho más a muchos jugadores que compiten contra el Consorcio ABC.

Esos jugadores, sobre todo matarifes y “exportadores sin planta”, de golpe y porrazo también se quedaron casi sin posibilidades de poder exportar, porque el sistema ideado por el gobierno otorgó los cupos a nombre de las plantas (según el número de habilitación en Senasa) y no de los exportadores (a través de los embarques por CUIT registrados en Aduana). Gracias a esta decisión, el número de exportadores de carne se redujo de 100 sociedades a solo 60. Y de éstas, los 22 socios del Consorcio ABC se quedan con la mayor tajado.

Ravettino, que ha fundado varias empresas propias vinculadas con la actividad ganadera y que explotan un par de campos que pudo comprar en el partido de 25 de mayo (La Lobuna SA en 2005, Caras Negras SRL en 2009 y San Juan Ameri SA en 2017), fue el primero en enterarse la que se venía, pues estuvo reunido con el presidente Fernández el 17 de mayo, un par de días antes de que comenzara esta nueva etapa de intervención en el mercado de la carne, que es muy parecida a la que ya vivió el país entre 2006 y 2015.

En aquel tramo histórico las consecuencias fueron funestas para la ganadería: el stock bovino retrocedió casi 20% (a menos de 48 millones de cabezas) y la Argentina redujo sus exportaciones al mínimo histórico de 188 mil toneladas en 2012. Pero no todos perdieron por igual y los que pudieron acomodarse bajo el ala del poder la sacaron muchísimo más barata o incluso terminaron mejorando su posición en el mercado.

Ravettino para muchos puede parecer una cara nueva. Pero enaquel momento ya estaba haciendo su trabajo.

La entrada ¿Quién es Mario Ravettino? El eterno lobbista que finalmente está logrando el viejo anhelo de concentrar la industria frigorífica de la mano de un gobierno peronista se publicó primero en Bichos de Campo.

]]>La entrada Quiénes recibirán el nuevo cupo de carne para China: Se habilitaron solo 12.750 toneladas para 49 frigoríficos, que no llegarían a cubrir las 140 mil vacas prometidas se publicó primero en Bichos de Campo.

]]>Pues no. Serían solamente 12.500 toneladas las que podrían exportarse bajo este nuevo régimen, que con suerte -tal como está planteada la Resolución 219/2021– alcanzarán para faenar unos 110 mil ejemplares de esa categoría bovina, 30 mil menos de lo prometido.

Previamente, el ministro de Agricultura, Julián Domínguez, había declarado que con esta medida se iban a subsanar los reclamos de “cinco o seis frigoríficos” que no había recibido el cupo de exportación general en junio pasado, y que habían sido motivo de queja de los gobernadores de sus respectivas provincias.

Pues eso tampoco sería tan así, pues con este nuevo sistema el número de frigoríficos beneficiarios se reducirá de 63 plantas a solo 49, si se aplican los requisitos tal y como están escritos en la resolución firmada por ese mismo funcionario.

Veamos: la norma define que cada frigoríficos Ciclo 1 (con faena) recibirá un cupo de carne de vaca vieja de 100 toneladas por mes, en tanto que a los Ciclos 2 (no faenan, pero despostan) le corresponderán 50 toneladas. “La asignación de las toneladas a la que refiere el artículo precedente, se hará sobre las empresas listadas en el Anexo II de la Resolución Conjunta 5/21 que cuenten con habilitación sanitaria para exportar a la República Popular China”, se define con claridad en el artículo 4.

Aquel Anexo 2 que se utiliza como base (y que vuelve a dejar afuera del reparto a los operadores sin planta y a las plantas frigoríficas que no tenían antecedentes exportadores en 2020 y por lo tanto no recibieron del primer cupo cupo) tenía un total de 63 frigoríficos habilitados para exportar. Si todos ellos recibieran el tonelaje antes mencionado (de 50 o 100 toneladas), el total de la carne de vaca vieja habilitado para China llegaría a 5.400 toneladas mensuales, o 16.200 toneladas hasta fin de año.

Faltarían de ese cálculo más de 5.000 toneladas respecto de las que 21.500 toneladas que había anticipado Solmi.

Pero este escenario sería todavía peor, puesto que del listado de 63 frigoríficos que figuraban en aquel Anexo 2 tomado como base no todos tienen permiso sanitario para exportar a China. El último listado vigente acordado con ese país data de mayo pasado. Y tiene solamente 59 establecimientos frigoríficos autorizados a vender carne bovina a ese país, 15 de los cuales son Ciclo 2. Pero entre ellos, hay 7 que son simplemente depósitos de frío, y que por lo tanto no recibirán cupo para China. Además hay algunas empresas que -a pesar de estar habilitadas- no figuraban en el Anexo 2 y por lo tanto también quedarían afuera de este nuevo reparto.

(2021-05-27) CHINA_Lista de establecimientos carnicos (para web SENASA) (1)

En definitiva, quedarían en carrera solo 49 frigoríficos Ciclo 1 y 2 que podrán exportar 50 o 100 toneladas de carne de vaca conserva China. No los 63 del anexo 2. Tampoco los 59 habilitados para exportar a China.

Por eso, el cupo para ese país sería todavía mucho menor, de solo 4.250 toneladas mensuales, o 12.750 toneladas de aquí a fin de 2021. Es la mitad, prácticamente, de lo que había anunciado Solmi el fin de semana.

¿Y alcanzaría ese volumen de carne para faenar las prometidas 140 mil vacas viejas que según el gobierno permanecen en pie en el campo?

Es muy dudoso. Las vacas de esa categoría suelen pesar de 330 a 430 kilos en vida. Tomando 400 kilos peso vivo como promedio, una vez faenadas de esas vacas se obtiene un rendimiento en carne del 48% (siempre promediando), lo que equivale a unos 192 kilos al gancho. Tomando luego un rendimiento carnicero del 61%, eso equivale a unos 117 kilos de carne peso producto por animal.

Si todos esos parámetros se cumplieran, las 12.750 toneladas de carne habilitadas para vender a China de aquí al 31 de diciembre equivaldrían a la faena de 109 mil vacas conserva, y no a las 140 mil mencionadas por los funcionarios de gobierno en todas sus declaraciones.

Este sería el listado de los beneficiarios con la nueva cuota, elaborado por Bichos de Campo. El gobierno no ha aportado la información precisa:

| ESTABLECIMIENTO | Cupo Mensual Anexo 2 | Tipo de Indutria | Cupo Mendual para China | Habilitación China |

| AGRO PATAGONICO SA | 97 | Ciclo II | 50 | si |

| AMANCAY S.A.I.C.A.F.I. | 193 | Ciclo I | 100 | si |

| ARGALL SOCIEDAD DE RESPONSABILIDAD LIMITADA | 2 | Ciclo II | 0 | no |

| ARRE BEEF S A | 1.867 | Ciclo I | 100 | si |

| AZUL NATURAL BEEF S.A. | 1.067 | Ciclo I | 100 | si |

| BLACK BAMBOO ENTERPRISES S.A. | 884 | Ciclo I | 100 | si |

| CAMPO Y FAENA S.A. | 80 | Ciclo I | 100 | si |

| CATTER MEAT S.A. | 366 | Ciclo II | 50 | si |

| COMPAÑÍA BERNAL S.A. | 1.303 | Ciclo I | 100 | si |

| CONALLISON S.A. | 22 | Ciclo II | 0 | no |

| COTO CENTRO INTEGRAL DE COMERCIALIZACION S.A. | 15 | Ciclo II | 0 | no |

| COTO CENTRO INTEGRAL DE COMERCIALIZACION SOCIEDAD ANONIMA | 600 | Ciclo I | 100 | si |

| COTO CENTRO INTEGRAL DE COMERCIALIZACION SOCIEDAD ANONIMA | 27 | Ciclo I | 0 | no |

| ECOCARNES S.A. | 791 | Ciclo I | 100 | si |

| EDGAR A. CIRIBE S.A. | 31 | Ciclo II | 50 | si |

| FRIAR S.A. | 580 | Ciclo I | 100 | si |

| FRIDEVI S.A.F.I.C. | 21 | Ciclo I | 100 | si |

| FRIGOLAR S.A. | 435 | Ciclo I | 100 | si |

| FRIGORÍFICO ALBERDI SA. | 762 | Ciclo I | 100 | si |

| FRIGORÍFICO BERMEJO SA. | 21 | Ciclo I | 0 | no |

| FRIGORÍFICO FORRES-BELTRÁN S.A. | 516 | Ciclo I | 100 | si |

| FRIGORIFICO GENERAL PICO S.A. | 175 | Ciclo I | 100 | si |

| FRIGORÍFICO GENERAL PICO S.A. | 208 | Ciclo I | 100 | si |

| FRIGORIFICO GORINA S A I C | 2.399 | Ciclo I | 100 | si |

| FRIGORIFICO H V S A | 172 | Ciclo I | 100 | si |

| FRIGORIFICO H V S A | 293 | Ciclo II | 50 | si |

| FRIGORÍFICO MANECA S.A. | 475 | Ciclo II | 50 | si |

| FRIGORÍFICO REGIONAL GENERAL LAS HERAS S.A. | 750 | Ciclo I | 100 | si |

| FRIGORIFICO REGIONAL INDUSTRIAS ALIMENTICIAS RECONQUISTA S.A. | 1020 | Ciclo I | 100 | si |

| FRIGORÍFICO RICARDO BOVAY E HIJOS SA | 4 | Ciclo II | 0 | no |

| FRIGORIFICO RIOPLATENSE S A I C I F | 1.482 | Ciclo I | 100 | si |

| FRIGORÍFICO RYDHANS S.A. | 13 | Ciclo II | 0 | no |

| FRIGORIFICO VISOM S.A. | 6 | Ciclo I | 100 | si |

| FRIMSA S.A. | 560 | Ciclo I | 100 | si |

| INDUSTRIAS FRIGORIFICAS RECREO SAIC | 425 | Ciclo I | 100 | si |

| INDUSTRIAS FRIGORIFICAS SUR SA | 3 | Ciclo I | 0 | no |

| JORGE LUIS TOLOSA S.A. | 0 | Ciclo I | 0 | no |

| LA GANADERA ARENALES S.A. | 222 | Ciclo I | 100 | si |

| LOGROS S.A. | 487 | Ciclo I | 100 | si |

| MADEKA SOCIEDAD ANONIMA | 76 | Ciclo II | 50 | si |

| MARFRIG ARGENTINA SOCIEDAD ANONIMA | 1.238 | Ciclo I | 100 | si |

| MATADERO OLIVERA S.A. | 0 | Ciclo I | 0 | no |

| MATADERO Y FRIGORÍFICO FEDERAL S.A. | 97 | Ciclo I | 100 | si |

| MATADERO Y FRIGORÍFICO MERLO SA | 16 | Ciclo I | 0 | no |

| MATTIEVICH S.A. | 195 | Ciclo I | 100 | si |

| OFFAL EXP S.A. | 272 | Ciclo II | 50 | si |

| PATAGONIA MEAT S.A. | 38 | Ciclo II | 50 | si |

| PILOTTI SOCIEDAD ANÓNIMA EMPRESA FRIGORÍFICA | 2 | Ciclo I | 0 | no |

| PROCESADORA GANADERA ENTRERRIANA S.A. | 692 | Ciclo I | 100 | si |

| QUICKFOOD S A | 923 | Ciclo I | 100 | si |

| RAFAELA ALIMENTOS S.A. | 516 | Ciclo I | 100 | si |

| RAFAELA ALIMENTOS S.A. | 384 | Ciclo II | 50 | si |

| REFINERIA DEL CENTRO SA | 3 | dador de frío | 0 | si |

| RUNFO SA | 718 | Ciclo I | 100 | si |

| S A IMPORTADORA Y EXPORTADORA DE LA PATAGONIA | 423 | Ciclo I | 100 | si |

| S. A. IMPORTADORA Y EXPORTADORA DE LA PATAGONIA | 808 | Ciclo I | 100 | si |

| SANTA FAZ SOCIEDAD ANONIMA | 161 | Ciclo II | 50 | si |

| SANTA GIULIA S A | 969 | Ciclo I | 100 | si |

| SOCIEDAD ANONIMA CARNES PAMPEANAS S.A. | 492 | Ciclo I | 100 | si |

| SWIFT ARGENTINA S A | 3.026 | Ciclo I | 100 | si |

| SWIFT ARGENTINA S. A. | 155 | Ciclo I | 0 | no |

| SWIFT ARGENTINA SA | 2 | Ciclo I | 0 | no |

| TOP MEAT SA. | 193 | Ciclo II | 50 | si |

| Totales | 29.773 | 4250 |

La entrada Quiénes recibirán el nuevo cupo de carne para China: Se habilitaron solo 12.750 toneladas para 49 frigoríficos, que no llegarían a cubrir las 140 mil vacas prometidas se publicó primero en Bichos de Campo.

]]>La entrada Víctor Tonelli afirma que el cepo exportador afectó la competencia en el mercado ganadero: “Hay 25 frigoríficos que manejan el mercado”, afirmó se publicó primero en Bichos de Campo.

]]>El consultor ganadero Víctor Tonelli dijo que la importante recuperación tiene que ver con “un aumento de la exportación de hueso con carne y cortes con hueso no prohibidos por el Gobierno, que llegaron a representar más del 18% del total”.

“Además, a fines de agosto se cargó bastante (carne bajo el rito kosher) a Israel, luego de que las autoridades autorizaran una cuota a ese país. Y también la cuota 481 (de carne de feedlot para Europa) se exportó sin límite. Todo eso da un crecimiento importante”, resumió.

Pero, por otra parte, aumentaron los precios obtenidos por esas exportaciones. Estos mejores valores mejoraron el margen de los exportadores. Y les permite bancar el gasto de tener las cámaras llenas de carne vacuna. Eso es clave para entender porque siguieron operando tan fuerte durante las últimas semanas.

“En el precio hubo un aumento grande. En el valor de lo exportado a China de los deshuesado, si se compara con el cuatrimestre enero-abril (cuando no hubo restricciones), hubo aumentos del 30%. En Chile de casi 29% y en Europa del 23%. Una mejora espectacular”, evaluó el consultor.

Pero a esa suba de los precios de la carne de exportación, la industria no la está trasladando al precio de la hacienda. Y en esto tiene mucho que ver, según Tonelli, la continuidad del cepo a la exportación, que en principio estaría vigente hasta el 31 de octubre.

“Tengo expectativas de que en la reunión de la semana que viene con el ministro Julián Domínguez se libere algo o todo, porque una de las cosas que más daña el precio al productor es que las empresas con planta tengan concentrado el cupo. Hay 25 que manejan el mercado”, señaló Tonelli.

El analista, que también es criador en la Cuenca del Salado, dijo que con la salida de los matarifes del mercado, como consecuencia de la decisión oficial de dejar fuera de la exportación a China a los operadores sin planta, se le hizo daño a la competencia.

“En cualquier mercado en el que se resta competencia se tiende a manejar los precios, eso es inevitable. Para el productor, la vuelta de otros operadores, siempre que cumplan con la legalidad, ayuda mucho”, resaltó.

La entrada Víctor Tonelli afirma que el cepo exportador afectó la competencia en el mercado ganadero: “Hay 25 frigoríficos que manejan el mercado”, afirmó se publicó primero en Bichos de Campo.

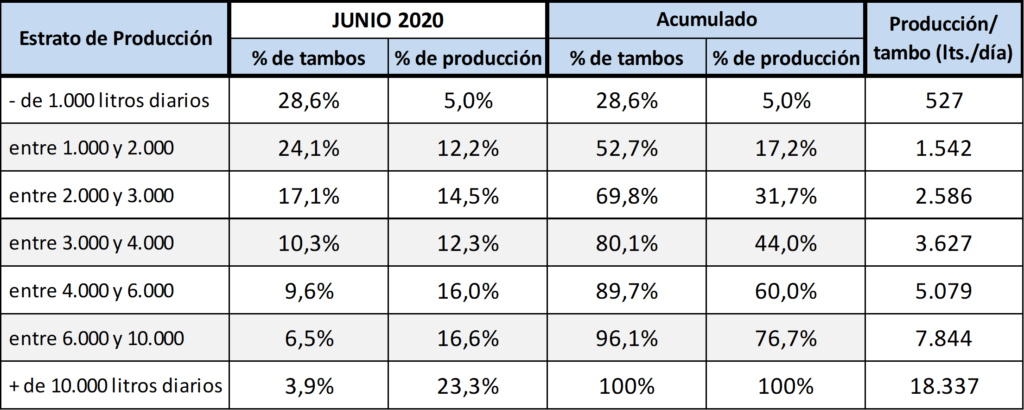

]]>La entrada Triste destino los tambos argentinos: La concentración en la producción lechera avanza a una tasa anual del 2,7% se publicó primero en Bichos de Campo.

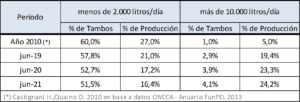

]]>Un estudio publicado con regularidad por el Observatorio de la Cadena Láctea Argentina (OCLA) muestra que en la última década los tambos más chicos (de hasta los mencionados dos mil litros diarios) han perdido diez puntos porcentuales de participación en la torta. Si en 2010 representaban el 60% del total de unidades productivas, ahora son el 51,5%. Si antes aportaban el 27% de la producción, ahora solo entregan el 16,4% del total de la leche.

En el otro extremo, las empresas lecheras de más de 10 mil litros por día de producción, representaban solo 5% de la producción hace una década y ahora, con datos a junio de 2021, han elevado su participación a 24,2%. Es decir, la multiplicaron cinco veces.

“El proceso de concentración de la producción en tambos más grandes es continuo, y mencionarlo no es naturalizarlo, sino mostrar una tendencia contundente y generalizada en la lechería mundial que los números marcan (sin hacer juicio de valor si ello es bueno o malo)”, dice el trabajo del OCLA sobre la estructura del primer eslabón de la cadena láctea.

Según este análisis, “esa concentración en Argentina se expresa, con tasas de alrededor del 2 al 3% anual”, mientras que según la información de la Federación Internacional de Lechería 2020, la tasa para los principales países lecheros se ubica “algo por encima del 4% de reducción anual de tambos”.

Esto corresponde a la opinión de Bichos de Campo: no debería ser consuelo que a los demás les vaya peor, sobre todo porque aquí en la Argentina hacemos muy poco para sostener los tambos pequeños que siguen en pie (no hay ni subsidios, pero tampoco buenos caminos ni conectividad, ni viviendas dignas, ni los precios que se pagan por la leche se equiparan a los de países líderes, etcétera).

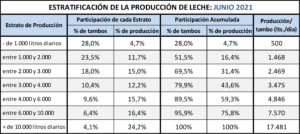

Lo dicho, en la Argentina, con datos a junio pasado, el 51,5% de los tambos entrega menos de 2.000 litros diarios. Y si sumamos los que llegan a los 3.000 litros, que son otro 18% de los establecimientos, surge que el 70% de los tambos está amenazado, pues apenas llega a producir lo suficiente como para permanecer a flote.

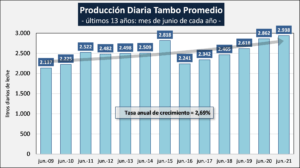

De hecho, otro cuadro elaborado por el OCLA muestra el tamaño del “tambo promedio” en la Argentina, que se calcula sobre la base de la producción mensual y la cantidad anual de tambos según el SENASA. Ese establecimiento promedio produce en la actualidad unos 2.938 litros de leche diarios. Es decir que cerca del 70% de los tambos no llegan a eso.

El tambo promedio también muestra que la concentración de la actividad sigue profundizándose año a año. De hecho, en junio pasado esa cantidad de leche representaba un volumen 2,7% más grandes que el que se había registrado en junio del año pasado. Coincide con la tasa de concentración para la última década.

“A pesar de la disminución en el número de unidades productivas y en el número de vacas, el tambo promedio presenta en el período 2009/2021 una tasa de crecimiento acumulada anual del 2,69% lo que permite el sostenimiento de los niveles productivos agregados a nivel país”, explicó el OCLA. Es decir, mayor productividad con un menor número de jugadores.

Volvamos a la estratificación: Hay 420 tambos muy grandes (de más de 10.000 litros) que produjeron durante el mes de junio un promedio de 17.481 litros diarios, representan el 4,1% del total de tambos y el 24,2% de la producción total de leche.

En el otro extremo, unos 5.300 tambos de menos de 2.000 litros diarios representan el 51,5% de los tambos totales, pero aportan solamente el 16,4% de la producción nacional.

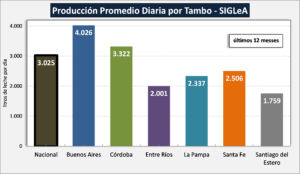

Los tambos más pequeños sobreviven sobre todo en Santa Fe, La Pampa, Entre Ríos y Santiago del Estero, mientras que Córdoba se ubica algo por encima de los promedios nacionales y en Buenos Aires se encuentran los tambos más grandes, que levantan el promedio.

La entrada Triste destino los tambos argentinos: La concentración en la producción lechera avanza a una tasa anual del 2,7% se publicó primero en Bichos de Campo.

]]>La entrada Solo diez empresas frigoríficas se quedaron con 54% de los nuevos cupos de exportación de carne: Este es el listado se publicó primero en Bichos de Campo.

]]>Ese volumen total se podrá exportar, según este listado que adjuntamos, desde 63 plantas de faena que registraron envíos en la segunda mitad del año pasado. Pero en realidad no sería así, porque hay al menos 11 plantas que no llegan a tener un cupo de 20 toneladas mensuales, lo que implica que no podrán conformar ni siquiera un contenedor. La resolución oficial es clara: o deberán transferir esos cupos a otra planta o lo perderán si no concretan el embarque en el plazo del mes.

Entonces, hay solamente 50 plantas que podrían seguir exportando. Hay empresas, como Swift, La Anónima, Frigorífico General Pico, o frigorífico HV, que han exportado desde varias plantas.

Este es el listado de los cupos recibidos por empresa. Las diez primeras en la lista acumulan más del 50% del total de exportaciones mensuales autorizadas. Suman 14.863 toneladas sobre el total mencionado de 27.608 toneladas. Es el 53,8%.

| SWIFT ARGENTINA S A | 3183 |

| ARRE BEEF S A | 1867 |

| FRIAR SA | 1600 |

| FRIGORIFICO RIOPLATENSE | 1482 |

| COMPAÑÍA BERNAL S.A. | 1303 |

| MARFRIG ARGENTINA SOCIEDAD ANONIMA | 1238 |

| S A IMPORTADORA Y EXPORTADORA DE LA PATAGONIA | 1231 |

| AZUL NATURAL BEEF S.A. | 1067 |

| SANTA GIULIA S A | 969 |

| QUICKFOOD S A | 923 |

| RAFAELA ALIMENTOS S.A. | 900 |

| BLACK BAMBOO ENTERPRISES S.A. | 884 |

| ECOCARNES S.A. | 791 |

| FRIGORÍFICO ALBERDI SA. | 762 |

| FRIGORÍFICO REGIONAL GENERAL LAS HERAS S.A. | 750 |

| RUNFO SA | 718 |

| PROCESADORA GANADERA ENTRERRIANA S.A. | 692 |

| COTO | 642 |

| FRIMSA S.A. | 560 |

| FRIGORÍFICO FORRES-BELTRÁN S.A | 516 |

| SOCIEDAD ANONIMA CARNES PAMPEANAS S.A. | 492 |

| LOGROS S.A | 487 |

| FRIGORÍFICO MANECA S.A | 475 |

| FRIGORIFICO H V S A | 465 |

| INDUSTRIAS FRIGORIFICAS RECREO SAIC | 425 |

| FRIGORIFICO GORINA S A I C | 399 |

| FRIGORIFICO GENERAL PICO S.A. | 383 |

| CATTER MEAT S.A. | 366 |

| OFFAL EXP S.A. | 272 |

| LA GANADERA ARENALES S.A. | 222 |

| MATTIEVICH S.A. | 195 |

| AMANCAY S.A.I.C.A.F.I. | 193 |

| TOP MEAT SA | 193 |

| MATADERO Y FRIGORÍFICO MERLO SA | 192 |

| SANTA FAZ SOCIEDAD ANONIMA | 161 |

| AGRO PATAGONICO SA | 97 |

| MATADERO Y FRIGORÍFICO FEDERAL S.A | 97 |

| FRIGOLAR S.A. | 94 |

| CAMPO Y FAENA S.A. | 80 |

| MADEKA SOCIEDAD ANONIMA | 76 |

| PATAGONIA MEAT S.A | 38 |

| EDGAR A. CIRIBE S.A | 31 |

| CONALLISON S.A. | 22 |

| FRIDEVI S.A.F.I.C | 21 |

| FRIGORÍFICO BERMEJO SA. | 21 |

| FRIGORÍFICO RYDHANS S.A. | 13 |

| FRIGORIFICO VISOM S.A. | 6 |

| FRIGORÍFICO RICARDO BOVAY E HIJOS SA 50264 4 1920 | 4 |

| INDUSTRIAS FRIGORIFICAS SUR SA | 3 |

| REFINERIA DEL CENTRO SA | 3 |

| ARGALL SOCIEDAD DE RESPONSABILIDAD LIMITADA | 2 |

| PILOTTI SOCIEDAD ANÓNIMA EMPRESA FRIGORÍFICA | 2 |

| JORGE LUIS TOLOSA S.A. | 0 |

| MATADERO OLIVERA S.A. | 0 |

Curiosamente hay dos empresas, Jorge Luis Tolosa SA y Matadero Olivera, a las que se le han asignado cupos de 0 toneladas. Podrían haberle ahorrado el disgusto de mencionarlas.

Los grados de concentración son más que evidentes. En un escenario donde todos pierden, los que más pierden son los frigoríficos que en los últimos años hicieron sus primeras incursiones al exterior, con volúmenes muy pequeños.

Si tomamos las primeras 20 empresas que recibieron cupos la suma da 22.078 toneladas. Es el 82%. El restante 18% se distribuyó entre más de 30 plantas.

La entrada Solo diez empresas frigoríficas se quedaron con 54% de los nuevos cupos de exportación de carne: Este es el listado se publicó primero en Bichos de Campo.

]]>La entrada Crudo diagnóstico el del productor Marcelo Aimaro: “Acá no hubo ni hay una política lechera real que de previsibilidad y horizonte para que podamos invertir” se publicó primero en Bichos de Campo.

]]>Para Aimaro, que es secretario de la Mesa de Productores de Leche de Santa Fe (Meprolsafe), esta es una de las explicaciones sobre porqué la actividad se fue concentrando cada vez en menos manos, ya que muchos pequeños y medianos productores quedaron fuera del mapa productivo. Santa Fe y Córdoba, las principales provincias lecheras de la Argentina que concentran más del 80% de la lechería del país, lo lamentan.

“La lechería está vegetando. Los litros que producimos ahora son los mismos que desde el 2000. Estamos en una meseta”, se lamenta el productor en diálogo con Bichos de Campo.

Mirá la entrevista completa a Marcelo Aimaro:

Aimaro tiene un lazo eterno con la lechería ya que lo suyo viene de familia. “Hace 70 años que somos tamberos de parte de mi papá, y de parte de mi abuelo materno son muchos años más. Mi bisabuelo materno tenía las vacas en pleno centro de Rosario o plaza Sarmiento, para que se den una idea”, rememora.

“Antes las vacas estaban ahí nomás y sé por dichos de mi abuela que la gente se acercaba para que le ordeñaran la leche al pie de la vaca en una copa de cristal y con el agregado de unas gotitas de coñac”.

Su abuelo materno tenía un tambo desde el que mandaban la leche por tren a Rosario, y allí la recibían otros familiares que la repartían por toda la ciudad. “Somos tamberos de toda la vida”, se enorgullece.

Tiempos lejanos. Aimaro traza una radiografía actual de la actividad y reconoce que “se han perdido todas las empresas cooperativas lecheras; de hecho el cooperativismo fracasó totalmente en la parte lechera, y entre los culpables estamos nosotros mismos los productores, por no hacernos cargo de las cosas de las cuales tenemos que hacernos cargo”.

Para el presidente de Meprolsafe no se trata sólo de concentrar la culpa en la política. “Los productores no siempre participamos tanto y es necesario hacerlo si queremos empezar a cambiar las cosas porque acá no hubo ni hay una política lechera real que de previsibilidad y horizonte para que podamos invertir, tener financiamiento acorde, ni tampoco poder saber cuál será nuestro precio”, manifiesta.

“También necesitamos una entidad técnica que nos asesore, porque no nos olvidemos que hay lecherías distintas en las provincias. Santa Fe tiene el 75% de productores que son pequeños y medianos, por ende allí necesitan mucho asesoramiento, ayuda del Estado e infraestructura. Hoy los caminos están destruidos, la energía no es la mejor, necesitamos Internet para nosotros, para nuestros empleados y sus hijos. Estamos en el 2021 y no reciben la educación que merecen; nos llenamos la boca hablando de arraigo pero el tambo es un generador de arraigo”, visualiza.

En referencia al precio actual percibido por el litro de leche, Aimaro siente que no todas las decisiones salen como esperan. “Mañana podemos pasar de cobrar de 10 a 20 pesos y por los próximos dos años podemos seguir en los mismos valores. Cuando hay saltos en el precio de los cereales fundamentalmente, hasta que se reacomoda la rueda, a nosotros nos lleva al menos unos seis meses”, precisa.

“Hoy no podemos encarrilar la rueda y después me dicen ´el productor recuperó rentabilidad y está empatando´. ¿Pero de qué me están hablando? El parámetro siempre es un litro de leche y dos kilos de maíz; un litro de leche promedio en el país cuestan 22 pesos y dos kilos de maíz cuestan el doble. Aparte de eso hay que sumar que el 50% de la leche se hace sobre campos alquilados y el combustible sigue aumentando”, describe.

Esa estructura donde los costos para los productores están expresados en dólares y sus ingresos son percibidos en pesos continúa hasta hoy, se agrava y el retorno llega muy lento y muchas veces ni siquiera llegan a empatar el valor de los insumos.

“El productor está en rojo desde septiembre del año pasado. Hoy entregamos la leche y no sabemos cuándo la vamos a cobrar porque no recibimos el pago el mismo día en que la entregamos, y tampoco podemos sentarnos a discutir su precio”, se queja.

“No hay un rumbo; acá vamos para adelante pero a veces quedamos muchos en el camino. En el 2000 éramos casi 30 mil productores y hoy somos 10 mil y chirolas”, se lamentó.

Aimaro cree, como dirigentes sectorial, que “hay que buscar un mecanismo de fijación de precio orientativo para que al menos podamos sentarnos en la mesa con el Gobierno como arbitro y para discutir con la industria”.

Hoy el que define el precio de la leche es el comprador, es decir, la industria. A los tamberos les pagan un litro de leche actualmente a 28 o 29 pesos, pero ellos aseguran que para no perder deberían recibir unos 35 pesos por litro.

Meprolsafe, la entidad a la que pertenece Aimaro, está embarcada en una lucha por tratar de lograr que se pague la leche por calidad.

La entrada Crudo diagnóstico el del productor Marcelo Aimaro: “Acá no hubo ni hay una política lechera real que de previsibilidad y horizonte para que podamos invertir” se publicó primero en Bichos de Campo.

]]>La entrada La concentración lechera goza de buena salud: La mitad de los tambos produce menos del 15% de la leche y hay 500 que aportan casi el 30% se publicó primero en Bichos de Campo.

]]>La falta de políticas públicas que colaboren el sostenimiento de los tambos más pequeños refleja, a esta altura de los acontecimientos, una falta total de sensibilidad de las clases políticas para con este tipo de actor productivo: les interesa un comino que cierren tambos.

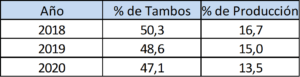

El Observatorio de la Cadena Láctea (OCLA) acaba de publicar nuevos indicadores sobre la estructura de producción de leche en el país. Muestran que es cada vez menor la incidencia de aquellos tambos que tienen una producción de menos de 2.000 litros diarios, que son la abrumadora mayoría. En 2018 eran el 50% del total y representaban 16,7% de la oferta de leche. Un año después cayeron a 48,6% y su oferta retrocedió a 15% del total. En 2020, con datos a noviembre, este segmento de tambos familiares explica solo 13,5% de las entregas.

Muerte lenta. Todo esto quiere decir que en solo dos años los tambos más pequeños -que son casi la mitad del total- perdieron tres puntos de participación en el mercado.

Los hacedores del OCLA se suelen molestar bastante con los análisis que hace Bichos de Campo a partir de sus estadísticas. Todo es materia opinable pero para nosotros resultan datos determinantes: la concentración es un fenómeno visible y con esto se profundiza la migración de familias tamberas desde el interior a los cinturones urbanos y los pueblos, hacia otras actividades. Es entendible que quienes siguen la estadística no pierdan el rictus serio, porque en ello va la credibilidad de sus números. Pero nosotros contamos historias.

Los hacedores del OCLA se suelen molestar bastante con los análisis que hace Bichos de Campo a partir de sus estadísticas. Todo es materia opinable pero para nosotros resultan datos determinantes: la concentración es un fenómeno visible y con esto se profundiza la migración de familias tamberas desde el interior a los cinturones urbanos y los pueblos, hacia otras actividades. Es entendible que quienes siguen la estadística no pierdan el rictus serio, porque en ello va la credibilidad de sus números. Pero nosotros contamos historias.

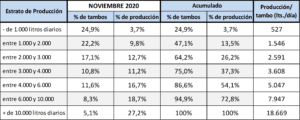

La estadística muestra que en la otra punta, la Argentina dispone de unos 500 tambos que producen más de 10.000 litros de leche por día. O mejor dicho, casi 20 mil. Con un promedio de 18.669 litros diarios en noviembre de 2020, éstos representan el 5,1% del total de tambos y aportan el 27,2% de la producción total.

“Esto es el doble de leche qué la que aportan los casi 4.600 tambos de menos de 2.000 litros diarios y que son el 47,1% de los tambos totales, que representan el 13,5% de la producción nacional”, compara el Observatorio.

Mientras los tambos más chicos pierden terreno en el negocio, los más grandes lo han ganado desde 2018, en la misma comparación. Ese segmento ha crecido 1,2 puntos en cantidad de tambos y 5,5 puntos en producción, en solo dos años. Es decir que los tambos más grandes son cada vez más y más productivos. Los más chicos, de hasta 2.000 litros, no solo se caen sino que cada vez producen menos leche.

“El proceso de concentración de la producción en tambos más grandes es continuo, y mencionarlo no es naturalizarlo sino mostrar una tendencia contundente y generalizada en la lechería mundial que los números marcan (sin hacer juicio de valor si ello es bueno o malo)”, afirma el trabajo del OCLA, que intenta evitar así una vez más la utilización de sus números en el debate político.

En este sentido, el Observatorio remarcó que éste es un proceso global y común a todos los países productores de leche, que padecen una concentración incluso más acelerada que la que se registra aquí. “Esa concentración en Argentina se expresa con tasas entre 2 y 4% anual, cuando veníamos de niveles de tasas de alrededor del 2% anual. Según la información que hemos publicado en OCLA en base al World Dairy Situation de la Federación Internacional de Lechería 2019 (FIL/IDF), muestran una tasa para los principales países lecheros del mundo algo por encima del 4% de reducción anual de tambos”, se explicó.

La gran diferencia que se refleja en ese cuadro es que la gran mayoría de los países ha incrementado su producción lechera, mientras que aquí en la Argentina la última década a sido de un gran estancamiento. En definitiva, sin crecimiento los grandes ganan terreno a expensas de los chicos. Por eso, en Bichos de Campo insistimos con la pobreza de la política agropecuaria local y la falta de empatía de los dirigentes y funcionarios para abordar esta problemática.

No es un problema que haya concentración. Nuestro gran problema es que no se haga nada para morigerarla. Por suerte existen las estadísticas de OCLA que visibilizan esta situación.

Otro manera de ver este fenómenos es ver cómo ha crecido la producción diaria promedio del conjunto de todos los tambos, unos 9 mil, que quedan en pie en la Argentina: es la más alta de toda la década.

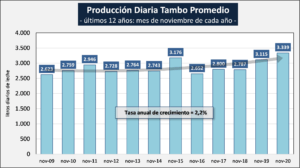

El tamaño productivo del tambo promedio, de acuerdo al análisis del OCLA, es de unos 3.339 litros de leche diarios para noviembre del 2020, lo que significó un 7,2% más que el año anterior.

“Si evaluamos su comportamiento en el tiempo, a pesar de la disminución en el número de unidades productivas y en el número de vacas, el tambo promedio presenta en el período 2009-2020 una tasa de crecimiento acumulada anual del 2,2%, lo que permite, a pesar de la reducción en las unidades productivas y en el rodeo, el sostenimiento de los niveles productivos agregados a nivel país”, afirma el informe, siempre buscando el lado positivo de las cosas.

La entrada La concentración lechera goza de buena salud: La mitad de los tambos produce menos del 15% de la leche y hay 500 que aportan casi el 30% se publicó primero en Bichos de Campo.

]]>La entrada Jorge Giraudo, del OCLA, afirma que la presión tributaria acelera la concentración entre los tambos: “Se come 40% del valor final de la leche” se publicó primero en Bichos de Campo.

]]>En los últimos días el (OCLA) publicó un informe donde dio cuenta del nivel de concentración de la industria y otro con datos sobre la estructura de la producción tambera. Por estos temas consultamos a Jorge Giraudo, director ejecutivo del observatorio.

Sobre la situación de la industria láctea, Giraudo dijo si bien creció la participación de las empresas extranjeras, la firma Mastellone -controlada desde hace unos años por Arcor- sigue al tope del ránking, con 12% de la capacidad de recibo de leche mientras que la cooperativa Sancor redujo su participación a 1,7%, a partir de su grave crisis.

En el medio hay al menos cuatro multinacionales “que están entre las 20 más grandes a nivel mundial y que crecieron en participación, pero que en los otros países donde están tienen una incidencia relativa más alta que acá”, explicó Giraudo.

Escuchá la entrevista con el director del OCLA:

El especialista en el tema lechero aclaró que no cree que el problema de la definición del precio del litro de ese alimento, una cuestión que tanto preocupa a los tamberos, sea consecuencia de una concentración industrial o un acuerdo entre las empresas para pagar menos. Por el contrario, la Argentina presenta una estructura industrial bastante atomizada respecto de otros países.

“Hay una cuestión central, y tiene que ver con la posibilidad de pago de una industria en centavos de dólar por litro. Hay que tratar de explicar que pasa en el medio y el eslogan que nos sale siempre es ‘es la economía, estúpido’. Esa diferencia de 6 a 8 centavos la explica la macroeconomía”, indicó Giraudo. Dentro de los factores económicos, interviene mucho la presión impositiva, ya que “acá se paga 9% de derechos para exportar una tonelada de leche en polvo”, añadió.

Giraudo indicó que el OCLA va ahora a encarar un trabajo para poner en blanco sobre negro cuál es la presión impositiva de una cadena que genera un alimento tan sensible para la población.

En tal sentido adelanto: “Por cada litro de leche, lo consumas como lo consumas, hay 40% de impuestos, desde la tasa por hectárea para que hagan un camino rural, el Impuesto Inmobiliario y así sigue con Ingresos Brutos, Impuesto al Cheque, IVA, Bienes Personales, Ganancias, Derechos de Exportación, impuestos al trabajo. Se comen el 40% del valor final que está en torno a los 50 pesos”, enfatizó.

Según Giraudo, esa alta presión impositiva y la inestabilidad macroeconómica se combinan para reducir la capacidad de pago de las industrias a productores. Los tambos también enfrentan los mismos problemas pero con menos espalda financiera. Por eso muchos van quedando en el camino.

La concentración en el sector primario también la hizo visible el OCLA. En los últimos años muchas empresas fueron incrementando sus stocks de vacas y la eficiencia productiva para ganar escala y escapar de la crisis de rentabilidad.

“Se da un fenómeno mundial que es la concentración en unidades productivas cada vez más grandes, más automatizadas y más eficientes”, explicó Giraudo.

El analista detalló que sobre los 10 mil tambos que hay en el país “hay 400 que tienen un promedio de 18 mil litros diarios y que concentran cerca del 25% de la producción; mientras que los 5 mil tambos de hasta 2 mil litros tienen el 18% de la producción”.

Giraudo consideró que la creciente concentración en la actividad lechera tiene que ver con diferentes cuestiones que, además de los problemas macroeconómicos y fiscales, incluye la falta de infraestructura e incluso decisiones políticas, como la de priorizar el transporte de la leche en camiones y no por ferrocarril.

La entrada Jorge Giraudo, del OCLA, afirma que la presión tributaria acelera la concentración entre los tambos: “Se come 40% del valor final de la leche” se publicó primero en Bichos de Campo.

]]>La entrada La discusión por Vicentin nos lleva a pensar el nudo del conflicto entre el campo y la política se publicó primero en Bichos de Campo.

]]>https://twitter.com/radioconvos899/status/1275753271815221249

Ernesto le pregunta a Matías por qué él percibe “desde los sectores agropecuarios, cierta sensación de que vuelve la 125”; y Matías afirma que, desde que se inició la discusión sobre Vicentín, “los productores no están de humor”, porque ven “la presencia inquietante de Cristina Kirchner, o a La Cámpora, detrás del proyecto de expropiación, como una avanzada de la idea del ‘Vamos por todo’”.

“No solo por una avanzada sobre la propiedad privada, o el avasallamiento de los tres poderes, quizás figuras más metafóricas por ahora. Pero sí existe una crispación. Yo veo a los productores muy pendientes de lo que sucede porque además se están dando una serie de situaciones en el sector agropecuario, que no ayudan a morigerar el clima y los discursos”, añade.

Se refiere Matías a “toda una serie de atentados a los silobolsa, que no son accidentes sino que uno los percibe como incidentes, más vinculados quizás a actos de inseguridad o a provocación; o los casos de incendios, donde también hay muchas sospechas de que alguien los hace y que después le echan culpas al sector”.

Longoni concluye en que “no hay un buen marco para sentarse a discutir el tema Vicentin civilizadamente”.

Escuchá la conversación entre Ernesto Tenembaum y Matías Longoni:

El diálogo continúa. Ernesto le pregunta a Matías si como periodista especializado en agro ve matices o distintas voces hacia dentro del sector respecto del caso Vicentin. Longoni le explica que, salvando raras excepciones, dentro del agro la posición es bastante homogénea, de fuerte rechazo.

Luego afirma algo que está observando desde que empezó la discusión. “El proyecto (por el plan de “nacionalizar” la empresa) no tiene mucho futuro porque de un lado están los que quieren intervenir y expropiar que son en general un público más urbano, que puede tener muy buenas intenciones, pero que no entiende nada como funciona el negocio de la soja. Y del otro lado, hay un abroquelamiento de un montón de instituciones y productores que si entienden del negocio de la soja y están en contra de la expropiación. Ningún proyecto para Vicentin puede ser viable y salir bien si no se hace con el consenso de los productores”.

Ernesto recuerda que una de las notas que más le impactó, cuando cubría la crisis por La Resolución 125 fue con Jorge Busti, quién fuera gobernador de Entre Ríos, que venía de una militancia en la Juventud Peronista y en Montoneros, y supo en algún momento “lograr que los productores agropecuarios le entiendan y él entender a los productores de su provincia, y así poder hacer una política conjunta y tener una provincia unida”.

“Eso mismo le recomendaba Busti a Néstor Kirchner en aquél tiempo de la pelea con el campo”. Desde allí, Tenembaun le pregunta a Matías qué debería hacer un presidente, sea Alberto o cualquier otro, para convencer al agro, de lo que fuera sin que le “sospechen todo”.

En la respuesta de Matías quizás se encuentre el problema medular que envuelve toda la desconfianza de estas últimas décadas entre productores y los distintos gobiernos. “Hay que revisar la política agropecuaria de la Argentina, que es un caso paradojal a nivel global. Argentina, y esto está medido por la OCDE, por el Banco Mundial, por el BID, es uno de los pocos países del mundo que extrae más recursos de su sector productivo para su sector público. Los productores subsidian a los burócratas del Estado, desde hace mucho tiempo, por una serie de impuestos, entre ellos las retenciones”.

En cambio, “en la mayoría de los países los gobiernos otorgan desde el sector público, subsidios, compensaciones, y programas de fomento hacia su sector rural, porque hay un fenómeno mundial -y en Argentina está más acentuado-, hacia la concentración”.

“La política en general no hace nada para torcer un derrotero que implica que la Argentina sea un país bastante enfermo, donde el 93% de la población prefiere vivir en las ciudades, porque es mucho más sano que vivir en el ámbito rural”,m añade el periodista.

Matías cree que en el fondo la desconfianza de los productores se basa en que “la política tiene una deuda pendiente con discutir en serio medidas para contener a la gente viviendo en el ámbito rural. No hay caminos, no hay comunicación, no hay Internet, salís y a 50 kilómetros de la ciudad no hay señal de celular, las escuelas se van desmantelando”.

“Hay una política impositiva muy regresiva que extrae recursos del medio rural, creyendo que son todos ricos, millonarios, oligarcas, para subsidiar bolsones de pobreza en el sector urbano. Y esa es la madre de las discusiones en el sector agropecuario en la Argentina”, explica el editor de Bichos de Campo.

“Podemos discutir cualquier situación, Vicentin o lo que sea, y en realidad va saltar esto, los gringos se sienten unos parias, abandonados, en Argentina, porque le sacan muchos recursos y no les vuelve nada. Que encima los demonizan con cuestiones ambientales. Entonces, por eso reaccionan cómo reaccionan. Por eso desconfían”.

La entrada La discusión por Vicentin nos lleva a pensar el nudo del conflicto entre el campo y la política se publicó primero en Bichos de Campo.

]]>La entrada La investigadora Natalia López Castro dice que es necesario discutir el acceso a la tierra para construir un agro “más democrático y justo” se publicó primero en Bichos de Campo.

]]>Para López Castro, a este tipo de productores hace 60 años se los viene expulsando del medio rural. “Es un proceso que inició lento en la década del ´60 y desde entonces nunca se detuvo. No tuvo la misma dinámica a lo largo de todo el tiempo pero entre 1988 y 2002 se aceleró el proceso, cuando desaparecieron del 25% de las explotaciones”, describió.

“Ahora, comparando datos de los censos agropecuarios de 2002 y de 2018, hay 83 mil unidades productivas menos, lo que da cuenta de un proceso de concentración” que continuó en las últimas dos décadas, describió la investigadora.

Pero eso no es todo. López Castro remarcó que en el último tramo analizado, que coincide con una fuerte sojización en la región pampeana, “además de que la concentración de la actividad es un hecho, es decir de que hay menos empresas o menos unidades manejando la producción, se evidencia una concentración de la tierra. O sea, hay menos explotaciones y la superficie media aumentó”.

Mirá la entrevista completa a Natalia López Castro:

Según López Castro, y de acuerdo a datos del último CNA 2018, el rango de productores familiares que quedan en pie en Argentina es todavía muy amplio a pesar del proceso de concentración que los ha expulsado. “Recién a mediados de este año tendremos las cifras definitivas (del censo), y con esos datos podremos inferir cuántos quedan, pero en principio (los agricultores familiares) van del 25% al 50% del total”.

“Es un rango amplio, pero la realidad es que el proceso de concentración expulsó a estos sectores a lo largo de la historia. Si no encuentran una estrategia que les permita sostenerse, se vuelven fácilmente expulsados”, describió la estudiosa.

-¿Y por qué los expulsa el modelo?

-Hacer generalizaciones en esta cuestión es complejo. Pero claramente hay una tensión y una especie de resistencia que los obliga a buscar estrategias para sostenerse en un contexto muy expulsivo, de fuerte estrés económico, climático y aquejados por la lógica de los modelos de producción. Pero también por cuestiones familiares que tienen que ver con el recambio generacional y con la elaboración de proyectos a futuro a nivel familiar- respondió la docente de la UNQ.

Acerca del sudoeste bonaerense,que es el territorio que más ha estudiado, López Castro manifestó que “es una zona relativamente marginal para lo que es la zona Núcleo sojero. Allí he hecho estudios identificando a las grandes empresas como actores que están desanclados del territorio donde se instalan. Es decir que le dan poco al territorio, porque por ejemplo elijen comprar los insumos en otras partes, pero no donde están”.

-¿Hay modos de evitar esta expulsión de productores familiares?

-Un buen punto de partida es instalar esta pregunta en la esfera pública, porque hace años que no está instalada como una problemática social a debatir en términos generales. Hay que identificar también que el agro no es sólo exportación sino también producción de alimentos, y que está articulado con el sector urbano. Por eso creo que tampoco deberíamos pensar la ciudad por un lado y el campo por el otro. Hay que pensarlo de modo más integral. La idea es, al menos, poner esto en debate”, respondió.

-¿Es la reforma agraria una solución para acabar con la expulsión de productores familiares?

-Un proceso de estas características tiene mucha complejidad, por lo cual requiere de construir consensos. El acceso a la tierra es fundamental, y por eso debe estar cruzado por una mirada generacional, y las nuevas generaciones deben tener oportunidades de acceso para construir su propio camino. También es necesaria una mirada de genero, porque en Argentina, las mujeres tienen el mismo derecho de acceso a la tierra por ley, y sin embargo estuvieron históricamente relegadas incluso al manejo de las unidades productivas.

-¿La expropiación es una buena fórmula para disrtibuir tierras?

-La expropiación es una forma de acceso a la tierra, pero no es la única. Existen, por ejemplo, políticas de bancos de tierra, y de hecho, hay provincias que ya tienen bancos de tierra en base al reparto de tierras fiscales. La ley de Agricultura Familiar también incluye esa opción. Por eso creo que hay que hacer un paneo bien profundo y complejo de todos los elementos que entran en juego, y a partir de ahí poder proyectar una forma de organización del agro más democrática, justa y que genere mayor bienestar colectivo.

La entrada La investigadora Natalia López Castro dice que es necesario discutir el acceso a la tierra para construir un agro “más democrático y justo” se publicó primero en Bichos de Campo.

]]>