La entrada Auditores forenses descubrieron que Vicentin transfirió más de 1000 millones de dólares a las empresas controladas por los accionistas de la concursada se publicó primero en Bichos de Campo.

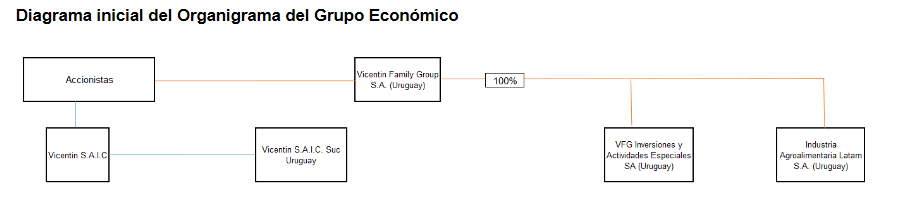

]]>Entre 2014 y 2017, se produjo una reorganización del grupo de compañías controladas por las familias controlantes de Vicentin, la cual consistió en separar el negocio principal de procesamiento y comercialización de granos de Vicentín SAIC respecto de aquellos “secundarios” correspondientes al sector cárnico, frigorífico, lácteo y vitivinícola, entre otros, los cuales quedaron afuera del concurso preventivo.

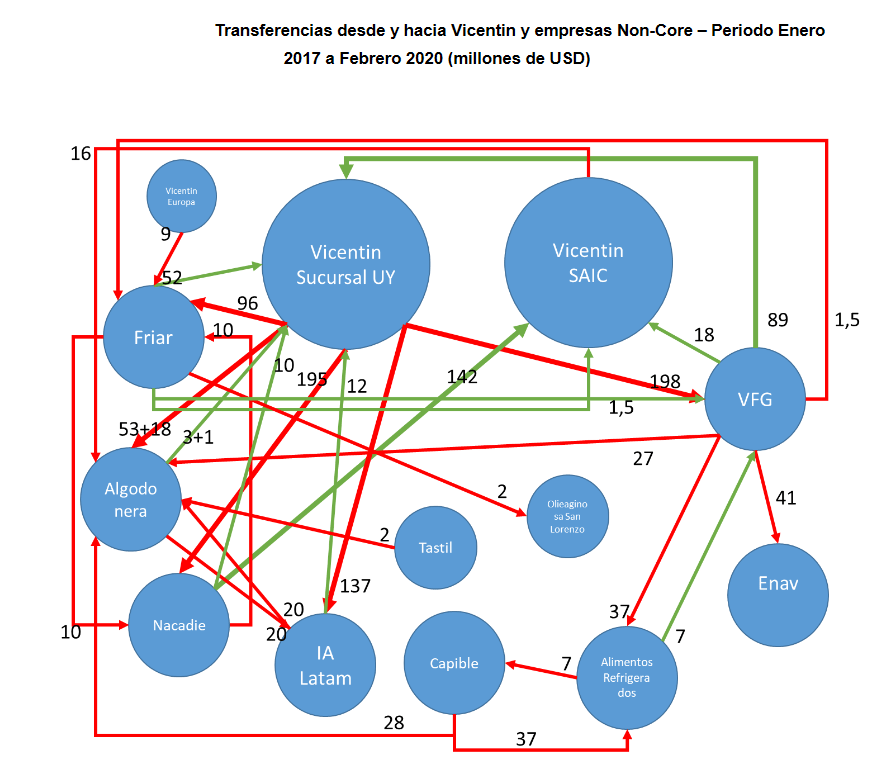

El equipo de auditores forenses de Deloitte Argentina, designado por el juez del concurso preventivo de Vicentin SAIC Fabián Lorenzini, analizó diferentes fuentes de información contables, fiscales y financieras para detectar que el directorio de Vicentin SAIC tenía líneas de crédito abiertas con las empresas “secundarias”, lo que implicaba que, cuando Vicentin necesitaba fondos, recurría a las empresas relacionadas, aunque detrás de esa operatoria los auditores advierten “un posible manejo centralizado de los fondos desde la tesorería de la concursada”.

Al analizar los flujos netos de fondos (el monto resultante del dinero que va y viene en cada mes) entre Vicentin y las empresas relacionadas, los auditores detectaron importantes movimientos entre 2017 y 2019.

Al analizar los flujos netos de fondos (el monto resultante del dinero que va y viene en cada mes) entre Vicentin y las empresas relacionadas, los auditores detectaron importantes movimientos entre 2017 y 2019.

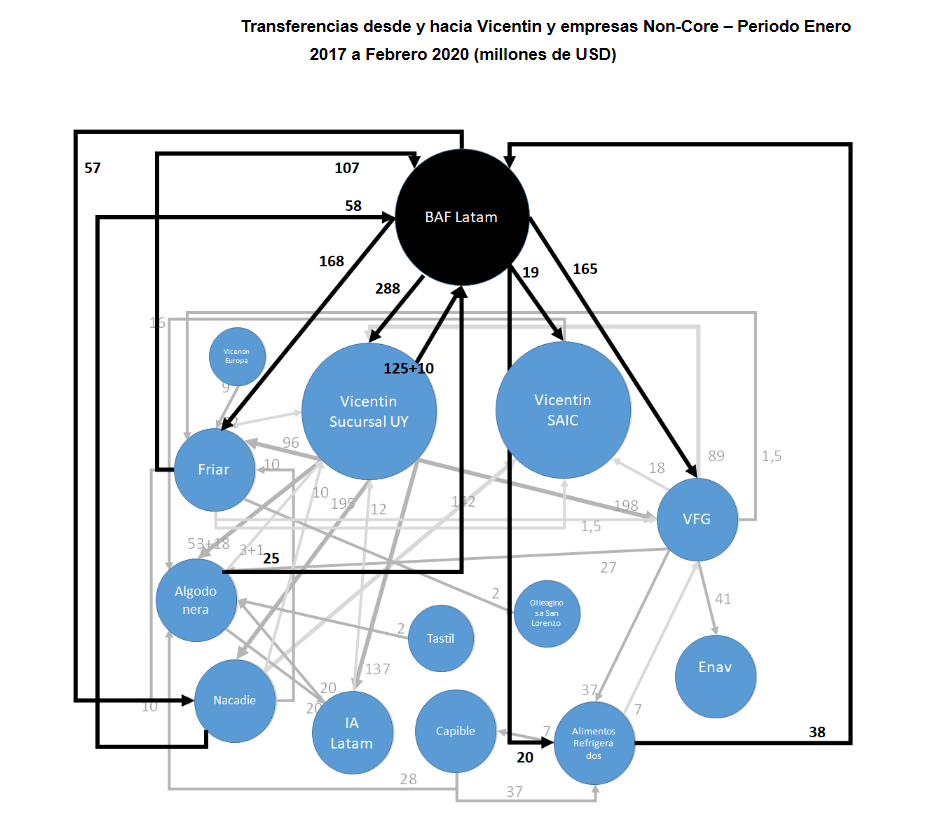

También se detectó la participación del fondo BAF Latam en el entramado de movimientos financieros entre Vicentin y las empresas relacionadas.

También se detectó la participación del fondo BAF Latam en el entramado de movimientos financieros entre Vicentin y las empresas relacionadas.

Por ejemplo, los auditores pudieron rastrear el ingreso de fondos en Vicentin Sucursal Uruguay provenientes de Friar que previamente se habrían originado desde BAF Latam. “Parece que Friar tuviera un crédito ‘ocioso’ con BAF Latam, entonces le represta los fondos. Pero Friar y Vicentin Sucursal UY son dos personas jurídicas distintas y Vicentin SAIC es propietaria del 0,39% de Friar”, señala el informe de los auditores forenses. “Desde el punto de vista de BAF Latam, si bien todo estaría garantizado por la concursada (Vicentin), no queda claro si esta operatoria podía afectar los parámetros a tener en cuenta por BAF Latam a la hora de establecer los límites del financiamiento a cada parte”.

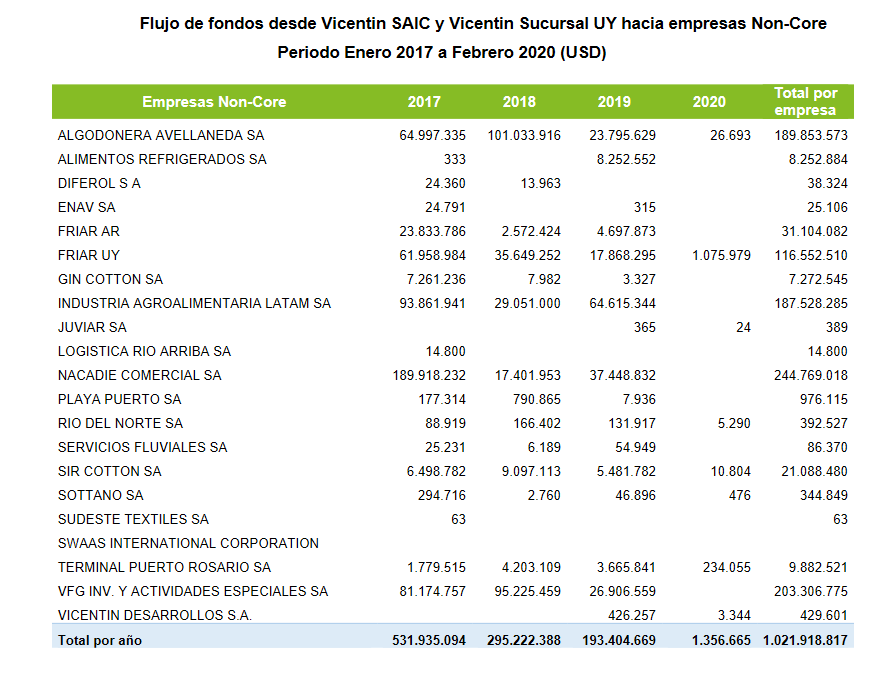

Los auditores determinaron, a partir de los recibos y las órdenes de pago entre Vicentin y las firmas relacionadas, que entre enero de 2017 y febrero de 2020 los fondos que salieron de Vicentin SAIC y Vicentin Uruguay hacia las empresas relacionadas superaron los 1000 millones de dólares.

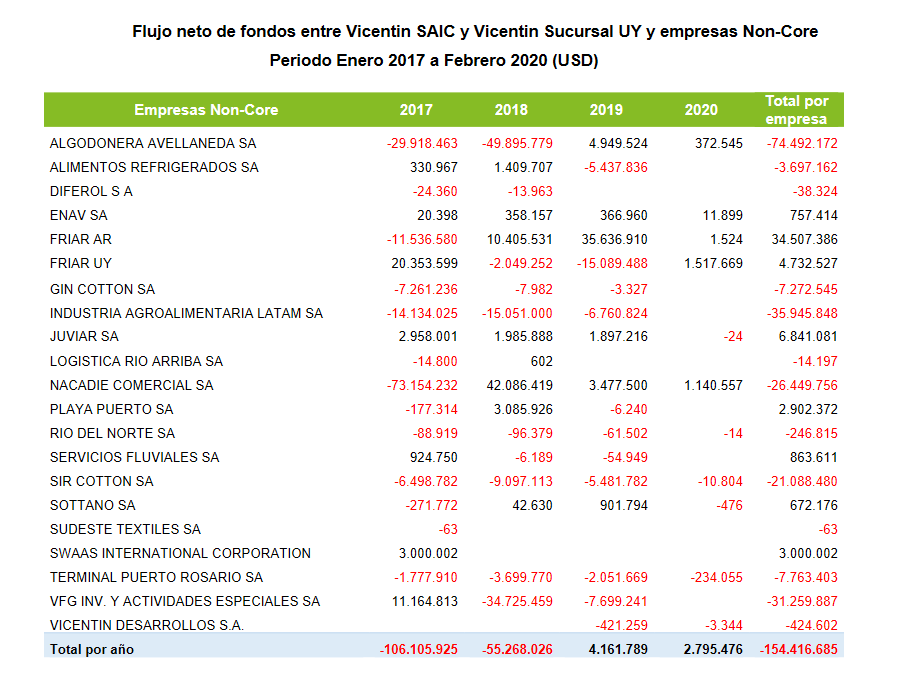

También detectaron que habrían sido más los fondos que salieron de Vicentin SAIC y Vicentin Uruguay que los que volvieron entre enero de 2017 y febrero de 2020. “Con esta información parcial, la cifra de la mayor salida desde la concursada estaría en el orden de los 150 millones de dólares”, señala el informe, para luego remarcar que se requiere “la colaboración de la concursada para poder construir una base de datos que nos permita arribar a esta cifra con mayor precisión”.

También detectaron que habrían sido más los fondos que salieron de Vicentin SAIC y Vicentin Uruguay que los que volvieron entre enero de 2017 y febrero de 2020. “Con esta información parcial, la cifra de la mayor salida desde la concursada estaría en el orden de los 150 millones de dólares”, señala el informe, para luego remarcar que se requiere “la colaboración de la concursada para poder construir una base de datos que nos permita arribar a esta cifra con mayor precisión”.

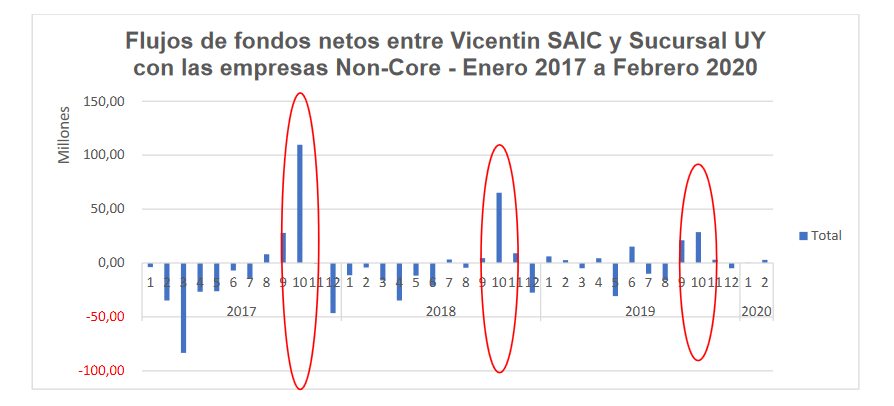

“En este panorama de cientos de transacciones por decenas de millones de dólares que van y vienen, donde no queda claro (por ahora) quién financia a quién, se observa una drástica reducción de la salida de fondos de un año a otro (532 millones de dólares en 2017 versus 295 millones en 2018 y 193 millones en 2019), sumado a la reducción del flujo neto en cada período”, apunta el informe.

“En este panorama de cientos de transacciones por decenas de millones de dólares que van y vienen, donde no queda claro (por ahora) quién financia a quién, se observa una drástica reducción de la salida de fondos de un año a otro (532 millones de dólares en 2017 versus 295 millones en 2018 y 193 millones en 2019), sumado a la reducción del flujo neto en cada período”, apunta el informe.

El equipo de auditores se encuentra trabajando en el análisis de documentación adicional para intentar determinar el rastro de los fondos en el particular esquema de financiamiento instrumentado por Vicentin SAIC a partir de 2017.

La entrada Auditores forenses descubrieron que Vicentin transfirió más de 1000 millones de dólares a las empresas controladas por los accionistas de la concursada se publicó primero en Bichos de Campo.

]]>La entrada Auditores forenses de Vicentin SAIC tendrán acceso a las miles de transferencias realizadas por los directores de la compañía concursada se publicó primero en Bichos de Campo.

]]>Pero el equipo de auditores forenses de Deloitte Argentina, designado por el juez del concurso preventivo de Vicentin, Fabián Lorenzini, deberá utilizar los datos en el marco de un acuerdo de confidencialidad, según los solicitado por Matías López Figueroa y Martín Beretervide, representantes legales de cuatro corporaciones financieras internacionales que integran el concurso. Se trata de International Finance Corporation (IFC), Nederlandse Financierings-Maatschappij voor Ontwikkelingslanden N.V. (FMO), Natixis New York Branch y Coöperatieve Rabobank.

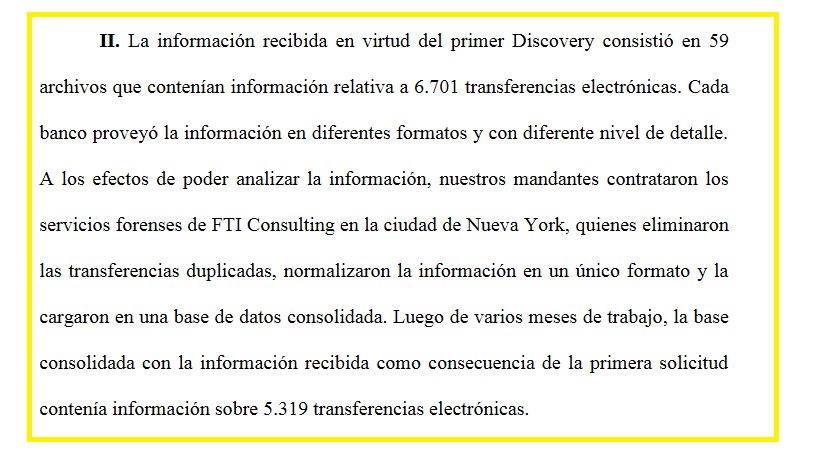

El 18 de febrero de 2020 el Tribunal del Distrito Sur de Nueva York ordenó a veinte instituciones financieras que aportaran datos sobre transacciones de Vicentin SAIC, sus subsidiarias y sus principales directores realizadas entre 2017 y 2020 (el primer “Discovery in aid of oreign proceedings”).

Las cuatro corporaciones financieras que integran el concurso realizaron una segunda solicitud el 29 de junio de 2020, que fue aceptada el 6 de octubre de 2020, a través de la cual se ordenó la producción de datos de transferencias de sociedades uruguayas de propiedad de los accionistas de Vicentin SAIC. Este proceso (el segundo “discovery”) se encuentra en curso.

En el primer “discovery” se obtuvieron 59 archivos que contenían información relativa a 6701 transferencias electrónicas. A los efectos de poder analizar tales datos, se contrataron los servicios de FTI Consulting (Nueva York; EE.UU.), quienes eliminaron las transferencias duplicadas, normalizaron los datos en un único formato y la cargaron en una base de datos consolidada. Luego de varios meses de trabajo, se pudieron verificar 5319 transferencias electrónicas.

Para cumplir el mandato de los jueces neoyorquinos, con carácter previo y como condición necesaria para proveer los datos solicitados, varios bancos requirieron la firma de acuerdos de confidencialidad.

Por ese motivo, los representantes legales de IFC, FMO, Natixis y Rabobank aceptaron compartir la información recolectada en el proceso de “discovery” con los auditores forenses del concurso, pero con la condición –según un escrito presentado a Lorenzini– de que los mismos mantengan la confidencialidad de la información obtenida, siendo responsables “frente a cualquier violación de dicha confidencialidad que pudiera ocasionarles un perjuicio en virtud de los acuerdos de confidencialidad”.

La entrada Auditores forenses de Vicentin SAIC tendrán acceso a las miles de transferencias realizadas por los directores de la compañía concursada se publicó primero en Bichos de Campo.

]]>La entrada Auditores forenses descubrieron que hacía años que el default comercial de Vicentin se venía incubando gracias a la “magia” de las operaciones a fijar se publicó primero en Bichos de Campo.

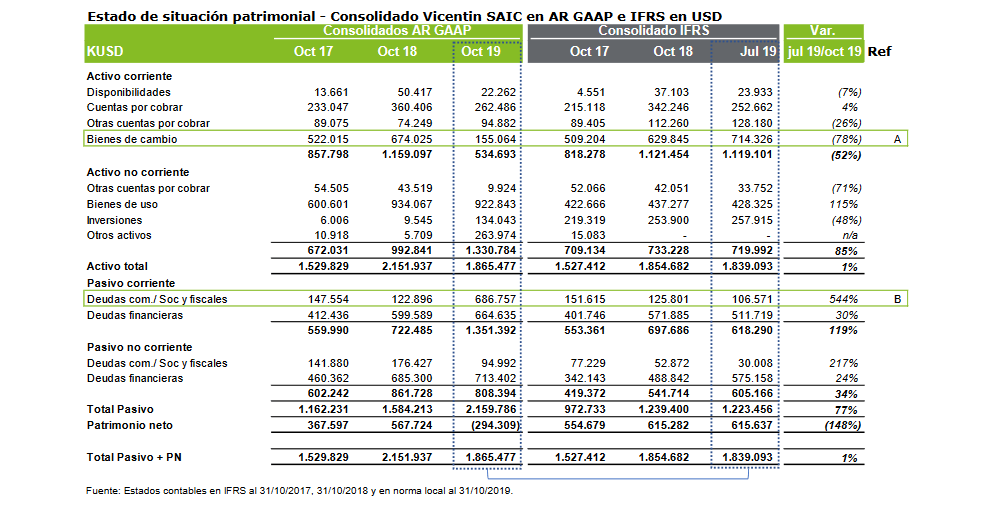

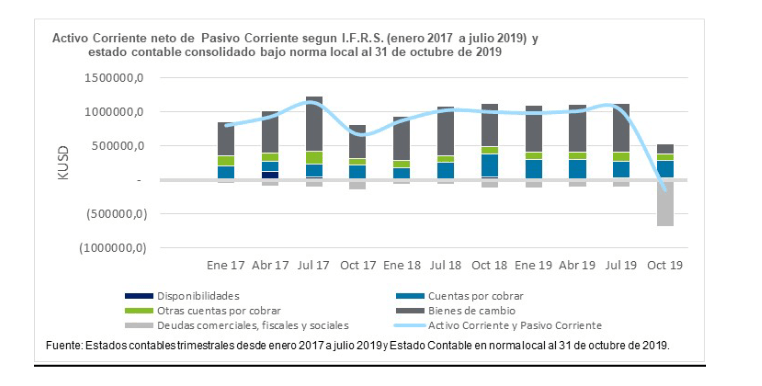

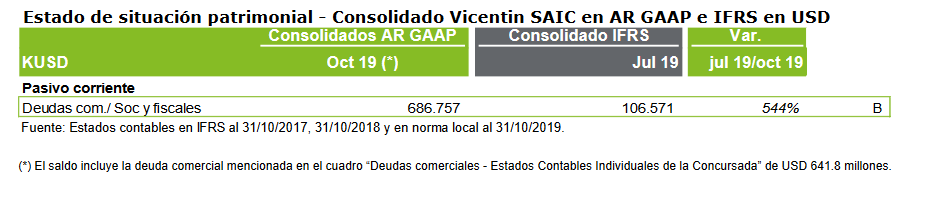

]]>El equipo de auditores forenses de Deloitte Argentina, designado por el juez del concurso preventivo de Vicentin SAIC Fabián Lorenzini, analizó los estados contables bajo normas argentinas (AR GAAP) y los estados elaborados en base a Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés), los cuales eran exigidos por acreedores internacionales.

El directorio de Vicentin SAIC discontinuó la preparación de los estados contables IFRS a partir de julio de 2019, para lo cual el equipo auditor debió compararlo con el AR GAAP para evaluar qué sucedió entre julio y octubre de 2019 (el momento anterior a la cesación de pagos).

Entre las variaciones más significativas observadas en ese trimestre se incluye una pérdida del Patrimonio Neto del 148%, lo que representó aproximadamente una reducción de casi 910 millones de dólares, la cual se explica por una caída de los inventarios y por el aumento de las deudas comerciales.

Entre julio y octubre de 2019 las deudas comerciales, fiscales y sociales de Vicentin SAIC pasaron de 106 a 686 millones de dólares, es decir, tuvieron un aumento del 544%. Mientras tanto, los bienes de cambio en el período pasaron de 714 a 155 millones de dólares, lo que representa una disminución de los inventarios de casi 560 millones de dólares en ¡apenas tres meses!

“Si bien a la fecha nos encontramos analizando los inventarios, con la información que se nos ha proporcionado no es posible validar la razonabilidad de los stocks a las fechas de cierre. Cabe mencionar que no tuvimos acceso a los papeles de trabajo de las tomas de inventario físico”, detalla el último informe de los auditores forenses presentado a Lorenzini.

“Si bien a la fecha nos encontramos analizando los inventarios, con la información que se nos ha proporcionado no es posible validar la razonabilidad de los stocks a las fechas de cierre. Cabe mencionar que no tuvimos acceso a los papeles de trabajo de las tomas de inventario físico”, detalla el último informe de los auditores forenses presentado a Lorenzini.

Se solicitó a responsables de la concursada que explicaran cómo se registraban contablemente las operaciones. Integrantes de Vicentin SAIC indicaron que, una vez aplicado un contratos de compra, si el precio del grano estaba fijado, se registraba como pasivo. Pero si el precio no estaba fijado, entonces se registraba al momento en que el proveedor solicitaba fijarlo.

“La contabilización de estas operaciones debe reflejar que la mercadería (el grano) ha dejado de pertenecer al vendedor (el productor) y que el adquirente tiene un pasivo con el mismo. El stock adquirido debe ser reflejado en cuentas del rubro Bienes de Cambio y la deuda, dentro del pasivo, en el rubro Proveedores”, expone el informe de los auditores para indicar cómo se deberían computar las operaciones granarias (lo que evidentemente no sucedió en el caso de Vicentin SAIC).

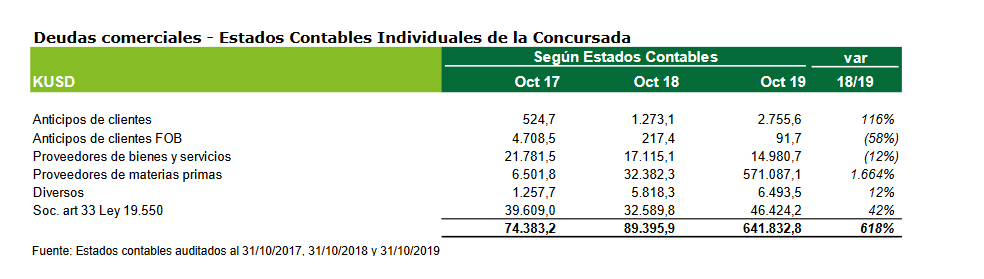

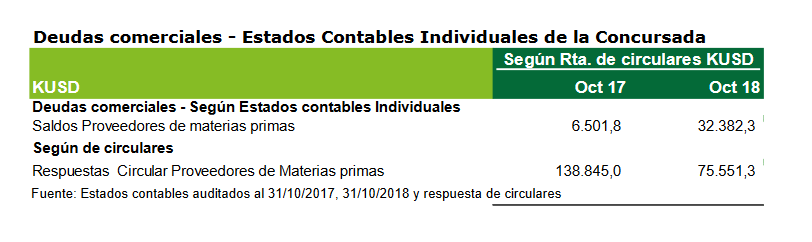

Así es como los auditores detectaron un aumento del 618% de las deudas comerciales al 31 de octubre de 2019 respecto del año anterior. “El mayor incremento nominal se produce en los proveedores de materias primas, los cuales pasan de 32,4 millones de dólares al cierre de octubre de 2018 a 571,1 millones en octubre de 2019, lo que representa un aumento del 1664% durante el último ejercicio”, remarca el informe.

“Se han realizado diversas consultas a la concursada sobre los aumentos de los pasivos comerciales, específicamente proveedores de materias primas. La respuesta dominante fue que, debido al resultado de las elecciones primarias, abiertas, simultáneas y obligatorias realizadas en agosto del año 2019, recibieron un incremento sustancial de solicitudes de fijación de precio de sus proveedores, en razón de las incertidumbres relacionadas con eventuales cambios en la política cambiaria e impositiva aplicable. La concursada también ha invocado esta causa como el principal origen de la crisis financiera que derivó en el pedido de concurso de acreedores del 10 de febrero de 2020”, añade.

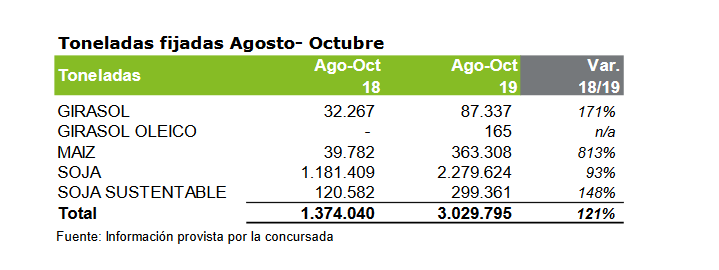

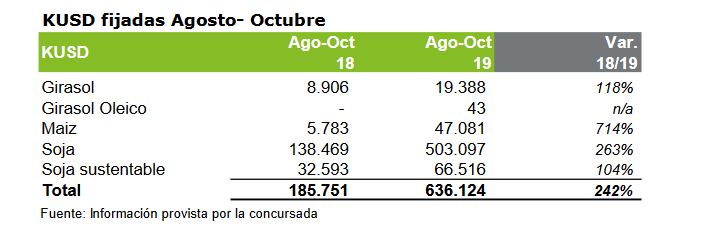

Efectivamente, durante los meses de agosto a octubre de 2019 las fijaciones de precio en toneladas tuvieron un incremento del 121% respecto del mismo período del año anterior, lo que representó un incremento del 242% en dólares. La cuestión es que esa avalancha de fijaciones entre agosto y octubre de 2019, que sumaba más de 630 millones de dólares, no estaba registrada como pasivo comercial.

“La respuesta que obtuvimos cuando consultamos (a Vicentin) cómo registraban las compras de granos con precio a fijar (y sus pasivos correspondientes) y el costo de producción, fue que el costo de ventas se calculaba por diferencia de inventarios. Solicitamos documentación sobre los inventarios realizados, que aún está pendiente de recepción”, indica el informe de los auditores.

“Va de suyo que este punto –central respecto de la interpretación de la información financiera que pudieran realizar los usuarios– merece que la concursada acceda a brindar una explicación que ayude a que este cuerpo de auditores forenses pueda reconstruir toda la historia relativa a los stocks, inventarios, pasivos y otros asuntos relacionados con este punto”, sostiene.

Al no poder acceder aún a toda la documentación solicitada al directorio de Vicentin, los auditores entonces recurrieron a fuentes alternativas para intentar reconstruir el origen del default comercial más grande de la historia de la agroindustria argentina, para lo cual se requirió información a veinte grandes proveedores sobre los saldos pendientes de pago en kilos, pesos y dólares.

“Del análisis preliminar de las respuestas de proveedores obtenidas, podemos observar que para los ejercicios 2017 y 2018, los montos declarados por los proveedores como granos con precio a fijar superaron ampliamente el pasivo granario informado por la concursada”, alerta el informe.

Es decir: solamente considerando la información recibida de ocho grandes proveedores seleccionados (cuando el concurso tiene más de 1800 acreedores granarios), se observa con claridad que el pasivo expuesto en los cierres de octubre de 2017 y 2018 no incluía la totalidades de la deuda por la compra de granos con precio a fijar.

Por ejemplo: en octubre de 2017 en el rubro “Proveedores de Materias Primas” mostraba una deuda contable de 6,5 millones de dólares, mientras que los proveedores seleccionados manifestaron tener entonces un saldo de granos pendientes de fijar precio por un valor de 138,8 millones de dólares a la misma fecha. En octubre de 2018 esa misma relación era 32,4 versus 75,6 millones de dólares. En otra palabras: hacía años que el default de Vicentin SAIC se venía incubando sin que nadie en el mercado granario o el sistema financiero lo advirtiese gracias a la “magia” de las operaciones a fijar.

“Aún no tenemos certeza si esas deudas con los proveedores granarios fueron efectivamente registradas y, en todo caso, en qué rubros del balance estaban incluidas. Lo que sí parece evidente, al menos con la información parcial recibida hasta el momento, es que no se encontraba expuesta en el Pasivo”, sostiene el informe de los auditores.

“Aún no tenemos certeza si esas deudas con los proveedores granarios fueron efectivamente registradas y, en todo caso, en qué rubros del balance estaban incluidas. Lo que sí parece evidente, al menos con la información parcial recibida hasta el momento, es que no se encontraba expuesta en el Pasivo”, sostiene el informe de los auditores.

“Esa situación, eventualmente, conllevaría a un impacto en la no registración del activo, como así también debería tenerse en cuenta la potencial subvaluación del costo de productos vendidos. En caso de confirmarse alguna de las incidencias mencionadas, podría tener un impacto en los ratios que se utilizaban para evaluar la salud financiera de la concursada. Nuevamente enfatizamos la importancia de que la concursada nos ayude a interpretar estas cifras de manera acabada”, sostiene el equipo de auditores liderado por Raul Ricardo Saccani.

La entrada Auditores forenses descubrieron que hacía años que el default comercial de Vicentin se venía incubando gracias a la “magia” de las operaciones a fijar se publicó primero en Bichos de Campo.

]]>