La entrada El BCRA aplicó un nuevo “cepo” para intentar contener en el corto plazo las crecientes tensiones cambiarias se publicó primero en Bichos de Campo.

]]>En ese esquema, mientras que el Banco Central (BCRA) debe vender diariamente reservas de divisas para mantener “planchado” al tipo de cambio oficial –con el propósito de evitar (cada vez con menos efectividad) un efecto inflacionario, por otro lado establece crecientes restricciones para que el sector privado pueda acceder a divisas.

La última “innovación” en la materia ocurrió esta tarde con una disposición del BCRA que establece que “las entidades financieras tendrán que mantener hasta fin de mes la posición global en moneda extranjera en el mismo nivel del promedio mensual de saldos diarios registrado en octubre o el vigente al día de hoy, el que resulte menor”.

En definitiva: los bancos no van a poder aumentar su posicionamiento en divisas, lo que, obviamente, reducirá la demanda de esa moneda. Con eso el gobierno espera enfriar las enormes presiones alcistas que se están registrando en el mercado informal (“dólar blue”), donde está semana los valores negociados superaron los 200 $/u$s.

En definitiva: los bancos no van a poder aumentar su posicionamiento en divisas, lo que, obviamente, reducirá la demanda de esa moneda. Con eso el gobierno espera enfriar las enormes presiones alcistas que se están registrando en el mercado informal (“dólar blue”), donde está semana los valores negociados superaron los 200 $/u$s.

De todas maneras, los precios de los contratos futuros de dólar del Matba Rofex se están anticipando a una importante eventual devaluación prevista para el mes de diciembre que se profundizaría en el mes de enero de 2022.

Hoy el contrato Dólar Diciembre 2021 cerró en un promedio ponderado de 107,4 $/u$s, mientras que las posiciones Enero y Febrero 2022 terminaron en 114,1 y 119,1 $/u$s respectivamente.

La entrada El BCRA aplicó un nuevo “cepo” para intentar contener en el corto plazo las crecientes tensiones cambiarias se publicó primero en Bichos de Campo.

]]>La entrada El Ministerio de Agricultura afirma que sobran fertilizantes, pero de los aumentos del precio no dice nada se publicó primero en Bichos de Campo.

]]>Sí, el ex presidente también fue invocado a la hora de hablar de fertilizantes, con una grotesca comparación entre su mandato y el del actual presidente Alberto Fernández. Fue a través del siguiente gráfico difundido por la cartera que conduce Julián Domínguez:

Ahora que ya sabemos que el macrismo amarreteaba con la oferta de fertilizantes, concentrémonos en lo que sucede ahora, cuando más se necesita ese insumo por el avance de la siembra de granos gruesos de la campaña 2021/22, Los productores dicen que no es fácil conseguir ese tipo de insumos y en especial a precios razonables. Pagando fortunas es otra cosa, pues el fertilizante aparece.

Existe una combinación de factores externos -la suba de los fertilizantes es un fenómeno global que tiene mucho que ver con la salida de producción de grandes fábricas en China, entre otros motivos como la crisis energética global- y factores internos para que conseguir esos nutrientes se haya convertido en un dolor de cabeza para los productores. A nivel local, hay especialistas en el negocio agrícola que denuncian que ese insumo se está vendiendo a un dólar “celeste”, a pesar de que los importadores lo ingresan al país al valor del dólar oficial.

Como sea, los precios FOB de la urea granulada en Medio Oriente alcanzaron los precios más elevados desde 2009, mientras que los valores del UAN en el Mar Báltico alcanzaron niveles récord en términos históricos. Esto se traduce en aumentos en dólares al productor argentino que van del 80 al 100% respecto de la campaña anterior.

En este escenario, el Ministerio de Agricultura destacó que “al mes de septiembre, Argentina tiene 2,87 millones de toneladas de los seis principales fertilizantes (urea, UAN, DAP, MAP, superfosfato y roca fosfórica)” y explicó que “este volumen se traduce en un nivel 13% superior al del año pasado para la misma fecha, 19% mayor que en 2019, 52% más que en 2018, 101% más que en 2017 y 74% más que en 2016”.

Para hacer una comparación más útil al entendimiento vale decir que en el año pasado, según datos de la Asociación Civil Fertilizar, se utilizaron en el país algo más de 5 millones de toneladas de fertilizantes. Es decir que el stock disponible, según Agricultura, representa más de la mitad de un consumo potencial.

“La disponibilidad de fertilizantes respalda el aumento de la producción agrícola”, destacó el subsecretario de Mercados Agropecuarios, Javier Preciado Patiño, que en la gacetilla de prensa añadió: “Estamos muy atentos a los planteos que recibimos del sector, para que la producción siga creciendo sostenidamente. Esto significa una economía federal que genera más trabajo y producción”.

Según a los últimos datos proporcionados por ese funcionario, tomando como referencia, el período 2016/2019, entre enero y septiembre de cada año “se obtuvieron 1,87 millón de toneladas, con lo cual los 2,70 millones de toneladas de promedio correspondientes a 2020 y 2021 resultan en un 46% superior” a la oferta que existía durante el periodo macrista.

No dice nada la comunicación oficial sobre el aumento de los precios, que es lo que más preocupa actualmente a los productores embarcados en plena siembra. Tampoco aclara que muchos de estos contratiempos surgieron por las dificultades denunciadas por las compañías importadoras de ese tipo de insumos para obtener los permisos de ingreso de mercadería del Banco Central.

El pasado 5 de octubre, por medio de la Comunicación “A” 7375 del BCRA, se inhabilitó la posibilidad de importar fertilizantes con la modalidad de pago contra documentos (CAD por sus siglas en inglés), que es la práctica usual en ese mercado. Eso implicaba, en los hechos, que se entorpeció el flujo de ingreso programado de fertilizantes tanto nitrogenados como fosforados, cuando faltaba importar entre 800.000 y un millón de toneladas de ese insumo crítico.

La entrada El Ministerio de Agricultura afirma que sobran fertilizantes, pero de los aumentos del precio no dice nada se publicó primero en Bichos de Campo.

]]>La entrada Con el aumento del gasto público pre-electoral hay crecimiento de la brecha cambiaria asegurado hasta fin de año se publicó primero en Bichos de Campo.

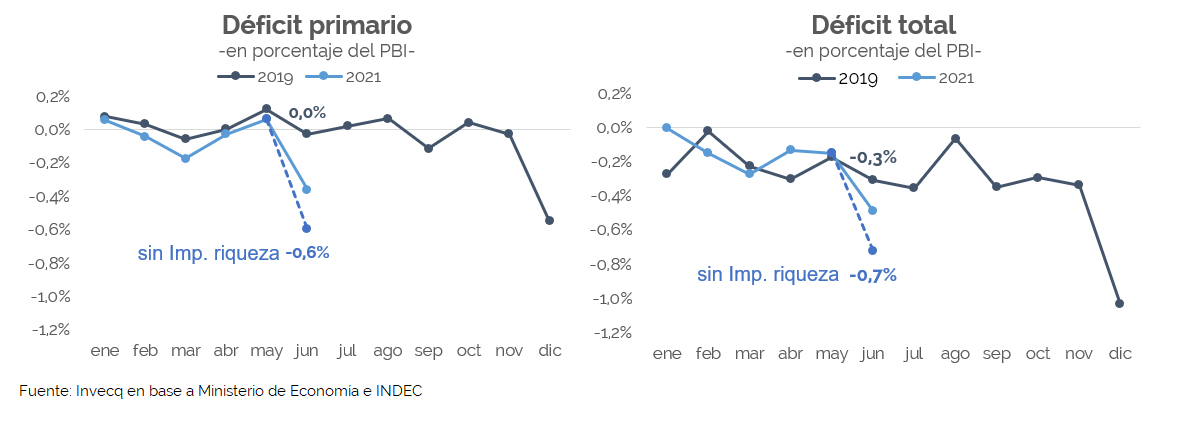

]]>Los ingresos cayeron al tiempo que el gasto comenzó a acelerarse, de manera tal que, en comparación al 2019 –el año pasado no es referencia por el impacto del encerramiento–, tanto el déficit primario (que no considera intereses de la deuda) como el total registraron un importante crecimiento.

“Hay varios factores para justificar este pronóstico. En primer lugar, con respecto a los ingresos, con un nivel de actividad que sigue por debajo de los de 2019, habiendo pasado el momento de fuerte recaudación vía retenciones y desaparecido los ingresos del impuesto a la riqueza (en junio fueron superiores a los 100.000 millones de pesos), es muy probable que la caída de junio se profundice en los próximos meses”, alerta el último informe económico de la consultora Invecq.

El hecho de que en septiembre próximo se realicen las primarias de las elecciones legislativas, las cuales tendrán lugar en noviembre, garantizan un crecimiento del gasto público orientado a jubilaciones y salarios de empleados públicos, los cuales quedaron retrasados respecto de la inflación.

El hecho de que en septiembre próximo se realicen las primarias de las elecciones legislativas, las cuales tendrán lugar en noviembre, garantizan un crecimiento del gasto público orientado a jubilaciones y salarios de empleados públicos, los cuales quedaron retrasados respecto de la inflación.

Una partida que ya venía “desajustada” y que en junio muestra un crecimiento de casi 100% real versus 2019 es el de los subsidios económicos. “El congelamiento de tarifas llegó para quedarse (al menos hasta que se diseñe un programa con el Fondo Monetario Internacional) y eso implicará un crecimiento constante de esta partida”, advierte el informe.

“Otra partida que se muestra bastante dinámica es la de las transferencias a las provincias, las cuales es impensado que puedan ajustarse en meses pre-electorales, cuando la Casa Rosada quiere comprarse a los gobernadores”, añade.

Se descuenta además que se continuarán incrementando las partidas de contención social vía múltiples programas como el Progresar, Argentina Trabaja, etcétera.

“Por último, la partida que mayor ahorro le había generado al gobierno empezará a rebotar algo: los intereses de la deuda que se ahorraron con el canje empezarán a crecer durante el segundo semestre como consecuencia de las colocaciones a corto plazo que se hicieron en el mercado local durante el primer semestre”, remarca la consultora presidida por Esteban Oscar Domecq.

Si bien tal desequilibrio es práctica habitual del oficialismo en momentos pre-electorales, la consultora advierte que en un escenario de fuerte inestabilidad y a menos de nueves meses de tener que contar con un acuerdo con el FMI para no caer en default con la institución, “el grado de responsabilidad fiscal debería ser algo superior porque, de lo contrario, la presión cambiaria continuará empeorando y la ansiada reducción de la tasa de inflación será más difícil de ser conseguida”.

Tales presiones, por el momento, no están siendo reflejadas en las cotizaciones del dólar bursátil (“MEP”), lo que implica que aquellas empresas que tienen acceso a ese mercado cuentan con una ventaja significativa. No es el caso del dólar informal (“blue”), cuyas cotizaciones se dispararon en las últimas dos semanas.

La entrada Con el aumento del gasto público pre-electoral hay crecimiento de la brecha cambiaria asegurado hasta fin de año se publicó primero en Bichos de Campo.

]]>La entrada La “retención cambiaria” ya se encuentra en el 42%: ¿A cuánto cotizaría la soja si no existiese? se publicó primero en Bichos de Campo.

]]>Además, el principal cultivo presente en el país está gravado por una suerte de “retención cambiaria” que se aplica, claro, no sólo a la oleaginosa, sino a todos los bienes y servicios exportables.

La “retención cambiaria” es producto, precisamente, del “cepo cambiario” instrumentado por el gobierno de Mauricio Macri a comienzos de septiembre de 2019 por medio de la comunicación “A” 6770 del Banco Central (BCRA) y reforzado por la actual gestión de Alberto Fernández.

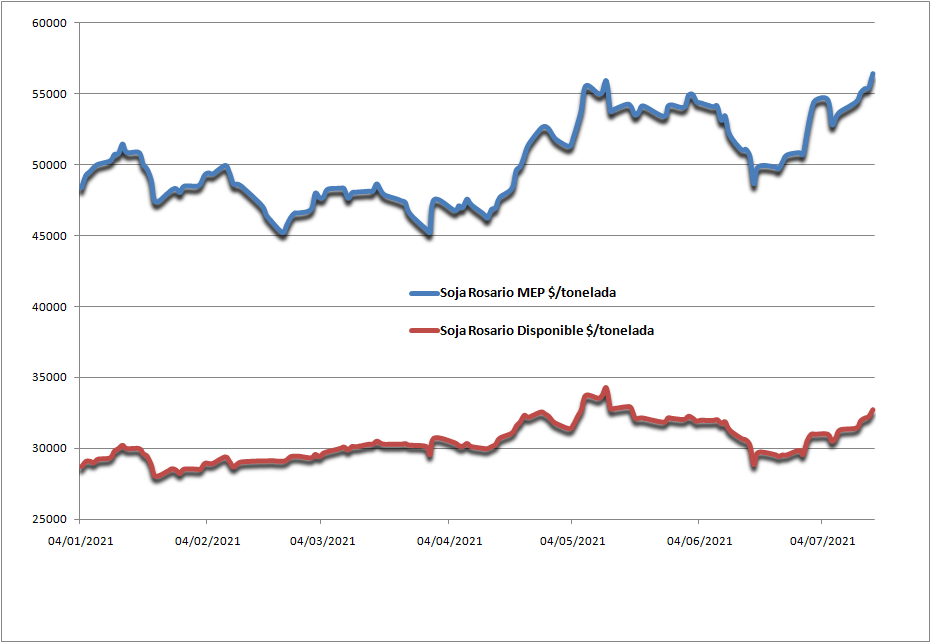

Para medir el impacto de la “retención cambiaria” es útil recurrir al denominado “dólar bolsa” o “dólar MEP”, el cual se obtienen al comprar un bono argentino en pesos (AY24) que posteriormente es transformado en otro bono en dólares (AY24D).

Sin “retención cambiaria”, el empresario agrícola argentino estaría recibiendo hoy unos 56.400 $/tonelada al vender soja Rosario disponible, mientras que el precio con “retención cambiaria” es de casi 32.700 $/tonelada. Eso porque mientras que el tipo de cambio oficial, es decir, intervenido por el gobierno nacional, se encuentra en 96,2 $/u$s, el dólar MEP cotiza en 165,5 $/u$s.

Las autoridades monetarias vienen “pisando” el tipo de cambio oficial al tiempo que el tipo de cambio de mercado (MEP) está aumentando no porque haya un problema inmediato de acceso a divisas, sino porque el nivel de emisión monetaria está aumentando de manera desproporcionada para financiar al Estado nacional en un año electoral.

Las autoridades monetarias vienen “pisando” el tipo de cambio oficial al tiempo que el tipo de cambio de mercado (MEP) está aumentando no porque haya un problema inmediato de acceso a divisas, sino porque el nivel de emisión monetaria está aumentando de manera desproporcionada para financiar al Estado nacional en un año electoral.

Adicionalmente, los pasivos del Banco Central (BCRA), conformados por Leliqs y “pases”, que son empleados por las autoridades monetarias para “esterilizar” el exceso de emisión monetaria y contener la aceleración inflacionaria, alcanzó un nivel estratosférico del orden 3,57 billones de pesos, lo que representa un problema mayúsculo.

Recientemente, además el gobierno intervino el mercado del dólar “Contado con Liquidación” (CCL), lo que terminó impulsando las cotizaciones del dólar negociado en el mercado informal (“blue”), que se encuentra en torno a 179 $/u$s.

La “retención cambiaria” es un impuesto indirecto o “encubierto”, pero con la particularidad de que termina distorsionando los valores relativos de los diferentes bienes presentes en la economía, fenómeno que, continuado en el tiempo, puede producir desinversiones en áreas estratégicas o promoverlas en otras no esenciales, dado que favorece a quienes consiguen acceder a divisas al tipo de cambio oficial para concretar importaciones o inversiones “subsidiadas”.

Como la gestión del acceso a divisas al tipo de cambio oficial depende del manejo discrecional realizado por la autoridad de turno, entonces el impacto relativo de tal política varía en cada empresa y sector específico.

Comenzó a regir la intervención del dólar CCL: Cuáles son las consecuencias

La entrada La “retención cambiaria” ya se encuentra en el 42%: ¿A cuánto cotizaría la soja si no existiese? se publicó primero en Bichos de Campo.

]]>