La entrada Los fondos especulativos volvieron a retomar “apuestas” en maíz ante la aparición de factores alcistas se publicó primero en Bichos de Campo.

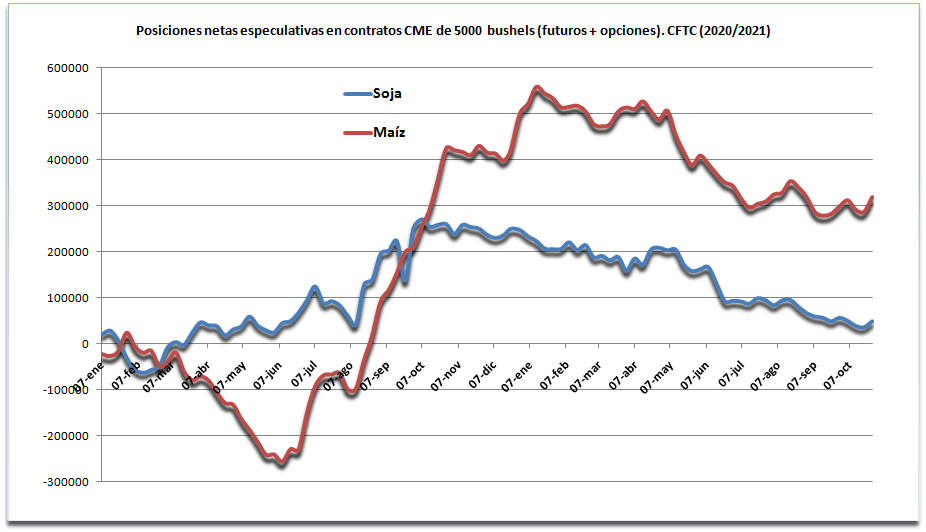

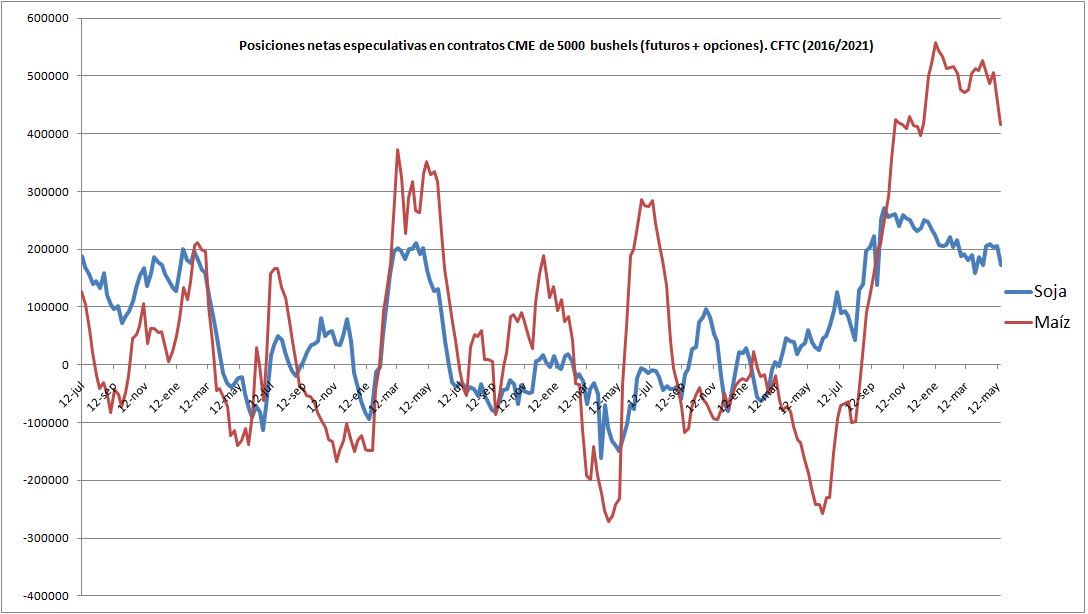

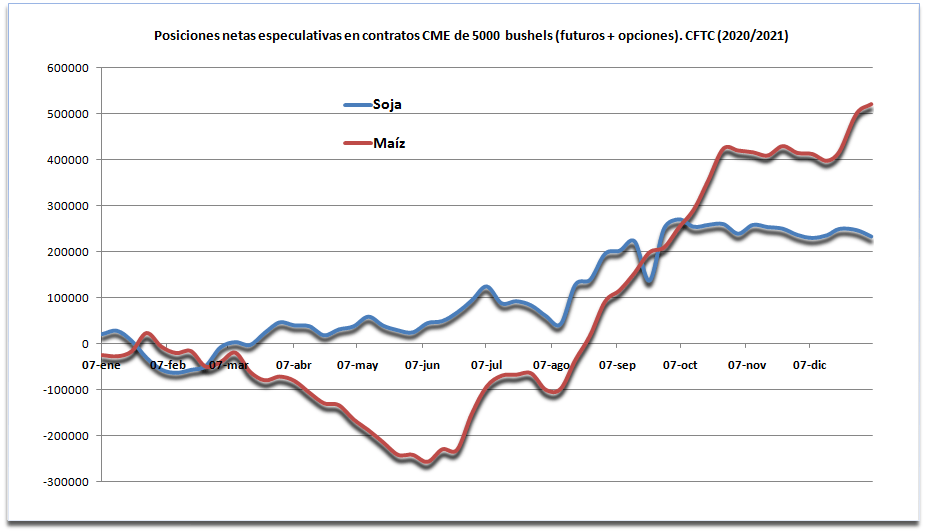

]]>Al martes pasado –según los últimos datos publicados hoy viernes por la Commodity Futures Trading Commission– los administradores de fondos de inversión agrícolas acumulaban una posición neta de 317.894 contratos de maíz del CME Group (futuros + opciones), mientras que en soja la misma era de 49.488. Las operaciones se difunden con tres días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Entre los factores que inciden en la formación del precio del maíz se incluyen la fase ENSO Niña en el período estival de Sudamérica (desfavorable para la producción de maíz), probable pérdida de área y potencial productivo por un aumento del costo de los fertilizantes y una aceleración de la demanda en las naciones importadores que buscan adelantarse a un escenario alcista de precios para el cereal.

El principal factor bajista potencial para el maíz es la reducción del programa de corte de bioetanol en EE.UU., aunque en lo inmediato parece poco probable porque la gestión del presidente Joe Biden está alineada con las políticas globales orientadas a combatir el cambio climático. Y especialmente teniendo en cuenta que pasado mañana comienza en el Scottish Event Campus de Glasgow (Reino Unido) la Conferencia de las Naciones Unidas sobre el Cambio Climático COP26.

De todas maneras, son cada vez más las voces en EE.UU. que piden liquidar el programa de bioetanol de maíz. Vale recordar que más del 40% del consumo interno del cereal en EE.UU. destinada a la elaboración de bioetanol y burlanda de maíz.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Los fondos especulativos volvieron a retomar “apuestas” en maíz ante la aparición de factores alcistas se publicó primero en Bichos de Campo.

]]>La entrada El maíz es el que más tiene para perder en el nuevo escenario de reconfiguración de precios internacionales se publicó primero en Bichos de Campo.

]]> Detrás de esa decisión existen varias hipótesis, entre las cuales se incluye un escenario de revalorización del dólar estadounidense frente a otras monedas de uso global –lo que transforma en inconveniente el posicionamiento en commodities– y un agravamiento del conflicto entre EE.UU. y China a partir de una creciente hostilidad del gobierno de Xi Jinping contra la nación de Taiwán.

Detrás de esa decisión existen varias hipótesis, entre las cuales se incluye un escenario de revalorización del dólar estadounidense frente a otras monedas de uso global –lo que transforma en inconveniente el posicionamiento en commodities– y un agravamiento del conflicto entre EE.UU. y China a partir de una creciente hostilidad del gobierno de Xi Jinping contra la nación de Taiwán.

La cuestión es que, de todos los productos agroindustriales, el maíz es el que se encuentra más complicado por el hecho de que los administradores de fondos de inversión, a pesar de haber reducido su exposición, aún cuentan con una gran “mochila” de posiciones compradas.

Otro factor que genera incertidumbre es la posibilidad –tal como advirtió la oficina del USDA en Beijing– en 2021/22 termine importando muchísimo menos maíz que el previsto inicialmente.

Otro factor que genera incertidumbre es la posibilidad –tal como advirtió la oficina del USDA en Beijing– en 2021/22 termine importando muchísimo menos maíz que el previsto inicialmente.

Vale recordar que, ante la suba sideral de los precios del maíz registrada en el último año, los importadores chinos activaron las compras de productos sustitutos, como es el caso del sorgo y la cebada forrajera, los cuales seguirían muy demandados en 2021/22 para restarle mercado al maíz.

World consumption of #barley is projected at an all-time high in 2021/22, with China’s feed use expected to remain at an elevated level following strong gains over the previous year amid tight supplies of alternatives. pic.twitter.com/1PakXaQYEU

— International Grains Council (@IGCgrains) July 5, 2021

En lo que respecta a la evolución de los cultivos de maíz y soja en EE.UU., si bien buena parte del área agrícola del estado de Iowa sigue presentantes restricciones hídricas, en la próxima semana se esperan importantes precipitaciones que podrían revertir esa situación.

El contrato Maíz Julio 2021 CME Group terminó ayer viernes en 247,9 u$s/tonelada versus 274,5 u$s/tonelada el viernes de la semana pasada, al tiempo que el contrato Soja Julio 2021 finalizó ayer en 515,8 u$s/tonelada contra 533,4 u$s/tonelada una semana atrás.

El contrato Maíz Julio 2021 CME Group terminó ayer viernes en 247,9 u$s/tonelada versus 274,5 u$s/tonelada el viernes de la semana pasada, al tiempo que el contrato Soja Julio 2021 finalizó ayer en 515,8 u$s/tonelada contra 533,4 u$s/tonelada una semana atrás.

En lo que respecta a la primera posición de la nueva cosecha, el contrato Maíz Septiembre 2021 CME Group terminó ayer viernes en 208,4 u$s/tonelada versus 233,0 u$s/tonelada el viernes de la semana pasada, al tiempo que el contrato Soja Septiembre 2021 finalizó ayer en 491,9 u$s/tonelada contra 517,3 u$s/tonelada una semana atrás.

La entrada El maíz es el que más tiene para perder en el nuevo escenario de reconfiguración de precios internacionales se publicó primero en Bichos de Campo.

]]>La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>La ventas masivas de posiciones, instrumentadas para asegurar utilidades, arrastraron también a la baja a los contratos de trigo y de poroto y harina de soja.

Los únicos activos que lograron “zafar” de la avalancha bajista fueron los futuros de aceite de soja del CME Group, los cuales se alinearon con las subas registradas hoy por los valores internacionales del petróleo crudo (vale recordar que el aceite de soja es el insumo base del biodiésel en EE.UU.).

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Pero ahora, sin noticias sobre nuevas “súper compras” de maíz estadounidense por parte de la nación asiática, los operadores encuentran un buen motivo para desarmar posiciones compradas en el cereal y embolsar dinero seguro.

En tal circunstancia, las hipótesis anticipatorias sobre la evolución del mercado de commodities agrícolas, si bien son útiles para definir escenarios probables, no resultan eficientes para explicar las caídas recientes de los valores de los futuros de los granos, dado que tales movimientos obedecen fundamentalmente a decisiones de carácter financiero de operadores especulativos que gestionan grandes carteras de inversión.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>La entrada Ajústense los cinturones: los fondos de inversión se preparan para un nuevo salto de los precios del maíz se publicó primero en Bichos de Campo.

]]>Está claro que los operadores de fondos están previendo que el maíz tiene un potencial alcista por delante de la mano del ajustado balance del cereal presente en el mercado internacional.

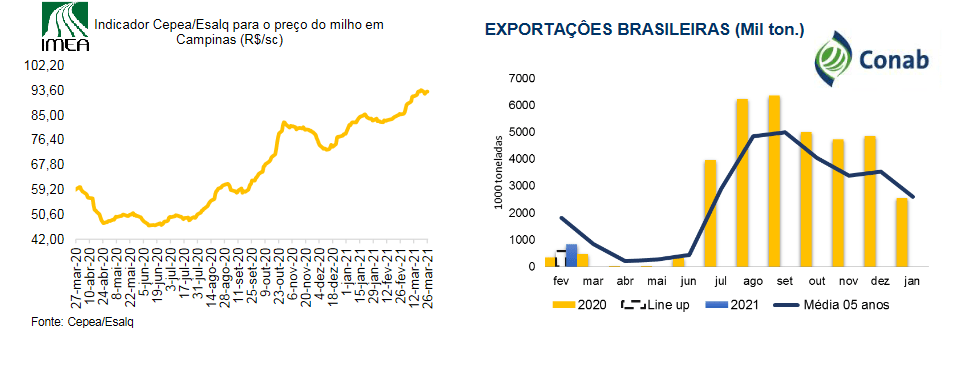

Las cosecha brasileña de maíz temprano en algunas zonas del sur del país registró rendimientos menores a los esperados, al tiempo la siembra del maíz tardío se retrasó y, por lo tanto, el ingreso de esa producción –que representa el grueso de la oferta exportable brasileña del cereal– se producirá recién bien entrado el mes de julio.

Eso implica que los precios de exportación (FOB) del maíz brasileño deberán seguir “por las nubes” hasta el ingreso de la cosecha tardía, de manera de evitar que se vaya del país el cereal necesario para abastecer a la demandante industria local vacuna, porcina y aviar. Pero el dato es que los valores FOB de maíz brasileño ya están en la “estratósfera”, lo que representa un factor alcista fenomenal para el cereal.

Eso implica que los precios de exportación (FOB) del maíz brasileño deberán seguir “por las nubes” hasta el ingreso de la cosecha tardía, de manera de evitar que se vaya del país el cereal necesario para abastecer a la demandante industria local vacuna, porcina y aviar. Pero el dato es que los valores FOB de maíz brasileño ya están en la “estratósfera”, lo que representa un factor alcista fenomenal para el cereal.

En lo que respecta a EE.UU., ya agotó la totalidad del saldo exportable de maíz previsto para la campaña comercial 2020/21 y ahora, si quiere seguir vendiendo cereal al mundo, deberá hacerlo con sus propias reservas internas, que son –además– muy exiguas en términos históricos.

En lo que respecta a EE.UU., ya agotó la totalidad del saldo exportable de maíz previsto para la campaña comercial 2020/21 y ahora, si quiere seguir vendiendo cereal al mundo, deberá hacerlo con sus propias reservas internas, que son –además– muy exiguas en términos históricos.

El stock final de maíz estadounidense 2020/21 proyectado por el USDA es de 38,1 millones de toneladas, cuando en el ciclo anterior había sido de 48,7 millones de toneladas y dos años atrás de 56,4 millones. Es decir: se viene reduciendo de manera progresiva en línea con la aparición en escena de la demanda asiática en general y china en particular.

Para colmo, se esperaba un aumento importante del área de siembra de maíz en EE.UU. para este año, que ayudase a generar una gran cosecha orientada a descomprimir la actual situación, pero el USDA esta semana estimó que eso no va a suceder.

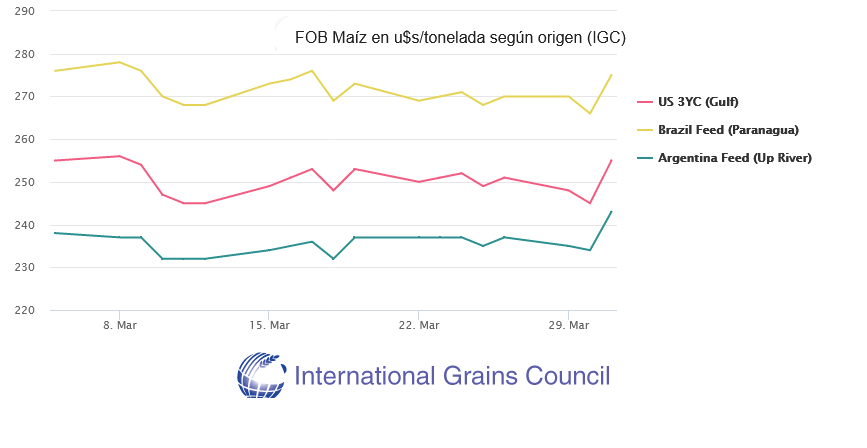

El único “negocio” abierto actualmente con capacidad para ofrecer maíz es la Argentina, aunque, claro, no en las cantidades bestiales requeridas por la demanda global. Para el presente mes de abril los embarques programados de maíz (DJVE), según datos oficiales, suman 3,90 millones de toneladas.

Adicionalmente, vale tener en cuenta que, por factores internos, los valores FOB del maíz argentino están en el “sótano”, con lo cual tienen un largo trecho para alcanzar a sus pares de EE.UU. y Brasil.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Ajústense los cinturones: los fondos de inversión se preparan para un nuevo salto de los precios del maíz se publicó primero en Bichos de Campo.

]]>La entrada Los fondos tomaron ganancias pero el escenario sigue siendo inédito: EE.UU. ya comprometió el 70% del saldo exportable de maíz se publicó primero en Bichos de Campo.

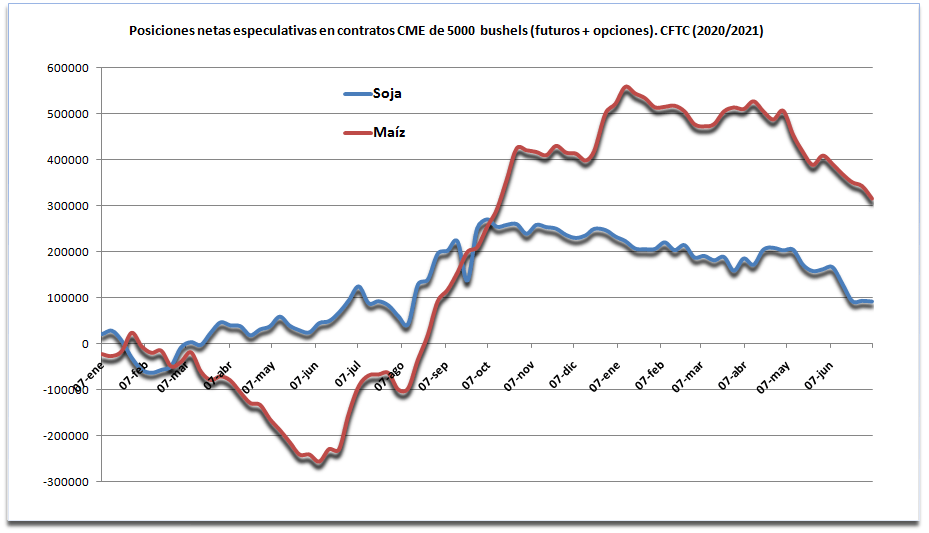

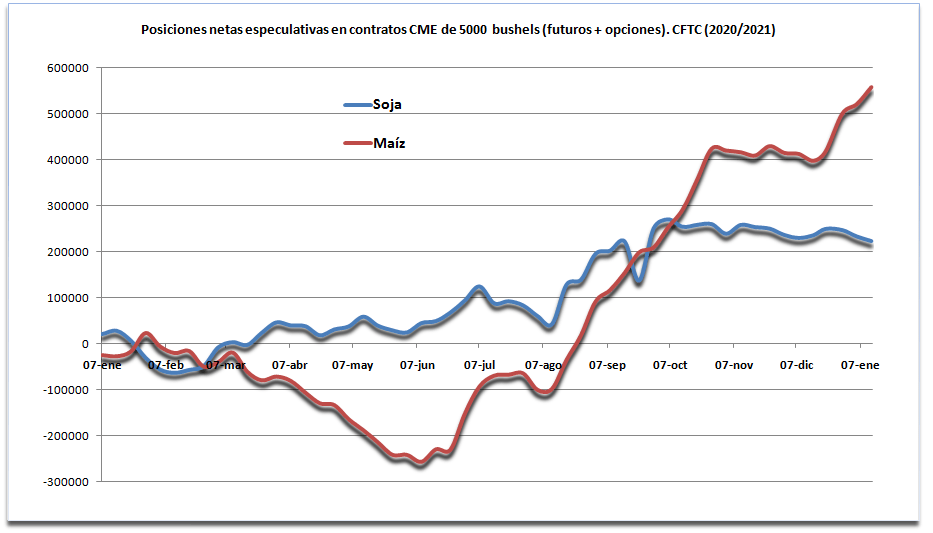

]]>Al martes pasado –según los últimos datos publicados hoy viernes por la Commodity Futures Trading Commission– los administradores de fondos de inversión acumulaban una posición neta récord de 557.581 contratos de maíz del CME Group (futuros + opciones), mientras que en soja, si bien seguían “comprados”, en las últimas semanas ya habían empezado a desarmar posiciones.

Precisamente, el informe mensual del USDA publicado el martes era el “dato” alcista que estaban esperando los operadores especulativos, luego del cual buena parte del mismos “tomaron” ganancias, aunque la suba de precios fue tan elevada que el balance semanal de precios de soja y maíz se mantiene en terreno favorable.

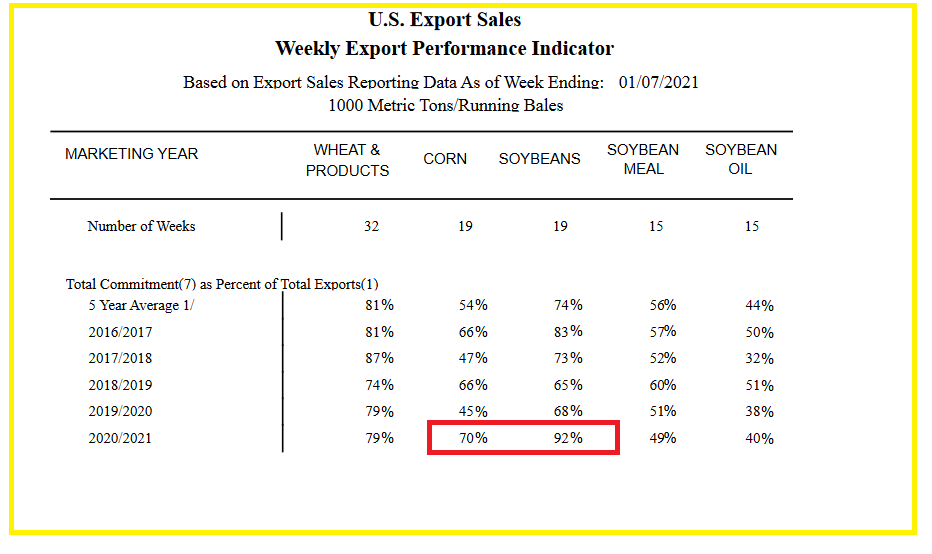

Si bien este año se prevé que el saldo exportable de maíz estadounidense alcance un récord de 64,7 millones de toneladas (versus 43,2 millones en el ciclo anterior), al 7 de enero pasado el USDA indicó que el 70% de la comercialización del mismo ya estaba comprometido cuando un año atrás esa cifra era del 45%. Vale recordar que la próxima cosecha de maíz de EE.UU. recién ingresa en el mes de septiembre.

El asunto es mucho más ajustado en el caso de la soja, donde a la fecha el 92% del saldo exportable teórico ya se encuentra comprometido en buena medida debido a la firmeza de la demanda china. Ese número –que un año atrás era del 68%– indica que no puede descartarse un escenario en el cual EE.UU. se consume todo su stock del poroto antes del ingreso de la nueva cosecha.

El contrato Soja Marzo 2021 CME finalizó hoy viernes en 520,5 u$s/tonelada versus 505,1 u$s/tonelada el viernes de la semana anterior. La posición Maíz Marzo 2021 CME terminó hoy en 209,2 u$s/tonelada versus 195,3 u$s/tonelada una semana atrás.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Los fondos tomaron ganancias pero el escenario sigue siendo inédito: EE.UU. ya comprometió el 70% del saldo exportable de maíz se publicó primero en Bichos de Campo.

]]>La entrada Los fondos de inversión comenzaron a “recular” en soja pero están más comprados que nunca en maíz se publicó primero en Bichos de Campo.

]]>Al martes pasado –según los últimos datos publicados hoy viernes por la Commodity Futures Trading Commission– los administradores de fondos de inversión tenían una posición neta de 520.642 contratos de maíz del CME Group (futuros + opciones), mientras que en soja, si bien siguen “comprados”, en las últimas dos semanas algunos ya comenzaron a liquidar posiciones.

El agresivo posicionamiento de los administradores de fondos que operan contratos futuros de maíz del CME se explica por el efecto combinado de un crecimiento récord histórico de las importaciones chinas junto con la amenaza de problemas de oferta en Sudamérica en general y Argentina en particular.

Si bien este año se prevé que el saldo exportable de maíz estadounidense alcance un récord de 67,3 millones de toneladas (versus 43,2 millones en el ciclo anterior), al 31 de diciembre pasado el Departamento de Agricultura de EE.UU. (USDA por sus siglas en inglés) indicó que el 65% de la comercialización del mismo ya estaba comprometido. Vale recordar que la próxima cosecha de maíz de EE.UU. recién ingresa en el mes de septiembre.

Por otra parte, esta semana la Bolsa de Comercio de Rosario (BCR) indicó que un 30% del área de maíz temprano en la zona núcleo pampeana argentina se encuentra en condición crítica.

La semana que viene el USDA publicará el informe mensual de oferta y demanda mundial de granos, donde seguramente ajustará la cosecha prevista de maíz en la Argentina y Brasil.

El contrato Soja Enero 2021 CME finalizó hoy viernes en 505,5 u$s/tonelada versus 483,2 u$s/tonelada el jueves de la semana anterior. La posición Maíz Marzo 2021 CME terminó hoy en 195,3 u$s/tonelada versus 190,5 u$s/tonelada el jueves 30 de diciembre de 2020.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

@luisbarrandeguy

La entrada Los fondos de inversión comenzaron a “recular” en soja pero están más comprados que nunca en maíz se publicó primero en Bichos de Campo.

]]>