La entrada El “factor Argentina” está detrás de la impresionante alza registrada por la harina de soja en EE.UU. se publicó primero en Bichos de Campo.

]]>Los compromisos comerciales de harina de soja estadounidense al 4 de noviembre pasado, según los últimos datos oficiales informados por el USDA, muestran que ya se cubrió el 39% de la oferta exportable prevista del ciclo 2021/22, una cifra similar a la presente un año atrás (40%) y equivalente a promedio del último lustro.

¿Dónde reside entonces el interés comprador que hace subir con tanta fuerza a las cotizaciones de harina de soja estadounidense? Pues del hecho de que la industria oleaginosa argentina, la mayor exportadora del producto a nivel mundial, está en problemas.

¿Dónde reside entonces el interés comprador que hace subir con tanta fuerza a las cotizaciones de harina de soja estadounidense? Pues del hecho de que la industria oleaginosa argentina, la mayor exportadora del producto a nivel mundial, está en problemas.

Argentina, tiene actualmente la soja FOB más cara del mundo, parte por cuestiones propias del mercado y parte porque los valores de referencia –fijados por el Ministerio de Agricultura de la Nación– son calculados con “anabólicos” para propiciar tanto una mayor liquidación de divisas como de ingresos tributarios por derechos de exportación, que en el caso del poroto representa un 33% del valor FOB.

Sin embargo, debido a la enorme presión tributaria y las distorsiones cambiarias, los productores argentinos deben vender la soja al valor FAS más barato del mundo, lo que dificulta las decisiones de venta en un contexto además complicado por la incertidumbre política y económica para el escenario posterior a las elecciones legislativas del próximo domingo.

Sin embargo, debido a la enorme presión tributaria y las distorsiones cambiarias, los productores argentinos deben vender la soja al valor FAS más barato del mundo, lo que dificulta las decisiones de venta en un contexto además complicado por la incertidumbre política y económica para el escenario posterior a las elecciones legislativas del próximo domingo.

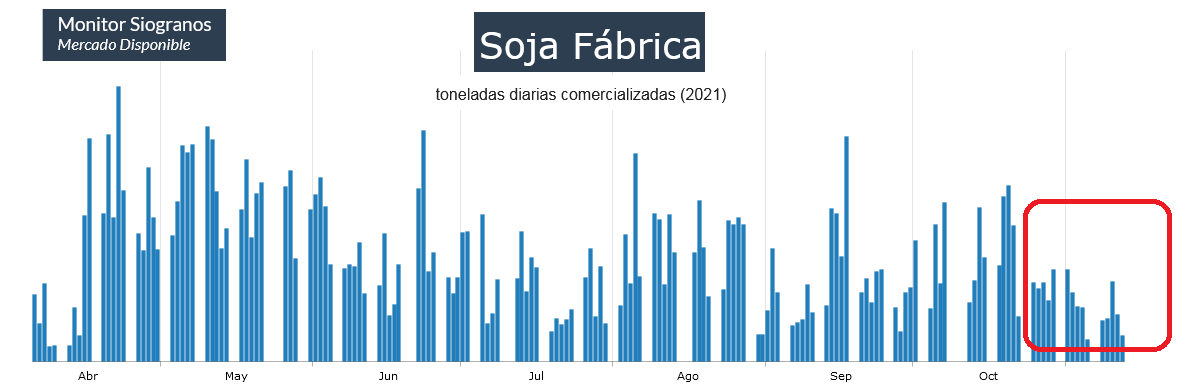

En ese marco, hoy viernes, por ejemplo, el precio de cierre del contrato de Soja Rosario Noviembre 2021 del Matba Rofex terminó en 355,0 u$s/tonelada con un alza intradiaria de 6,0 u$s/tonelada, mientras que el FAS teórico de la industria aceitera para esa posición, calculado por la Bolsa de Comercio de Rosario, no supera los 345,0 u$s/tonelada.

En ese marco, hoy viernes, por ejemplo, el precio de cierre del contrato de Soja Rosario Noviembre 2021 del Matba Rofex terminó en 355,0 u$s/tonelada con un alza intradiaria de 6,0 u$s/tonelada, mientras que el FAS teórico de la industria aceitera para esa posición, calculado por la Bolsa de Comercio de Rosario, no supera los 345,0 u$s/tonelada.

En lo que respecta a la demanda internacional, los crecientes precios de la electricidad y del gas natural en la mayor parte de las naciones del mundo, generados por la “crisis energética”, podrían incentivar un crecimiento de las importaciones del producto ya elaborado –harina de soja– en lugar del poroto sin procesar, tornando así mucho más competitiva, en términos estructurales, a las harinas vegetales importadas que se emplean en Europa y Asia para transformarlas en proteínas cárnicas y lácteos.

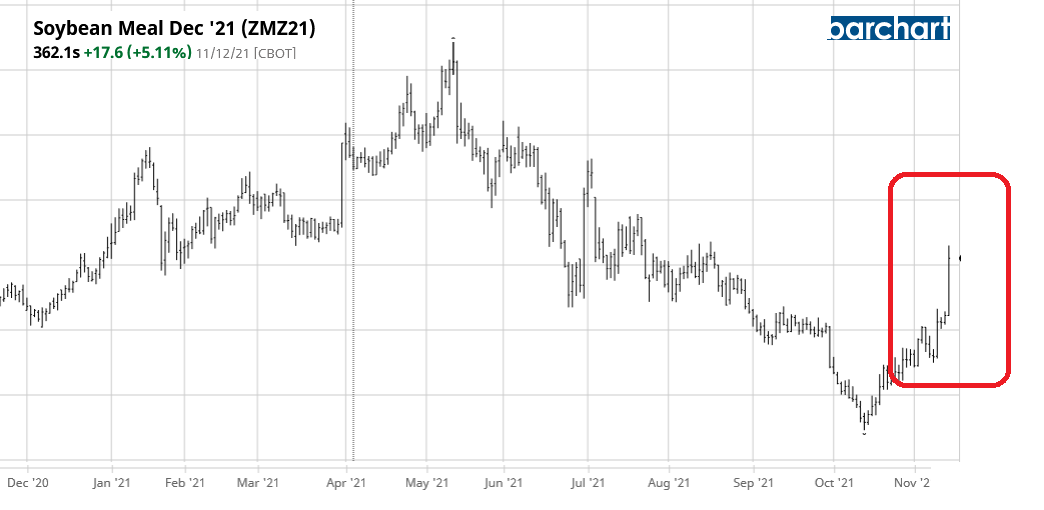

Hoy viernes , mientras que los futuros de aceite de soja más cercanos del CME registraron bajas intradiarias, los valores de la harina de soja subieron con fuerza, de manera tal que el contrato Diciembre 2021 terminó con un alza de 18,5 u$s/tonelada para finalizar en 399,1 u$s/tonelada. Eso permitió que el contrato de poroto de soja terminara con un alza de 7,9 u$s/tonelada para finalizar en 453,4 u$s/tonelada.

La entrada El “factor Argentina” está detrás de la impresionante alza registrada por la harina de soja en EE.UU. se publicó primero en Bichos de Campo.

]]>La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>La ventas masivas de posiciones, instrumentadas para asegurar utilidades, arrastraron también a la baja a los contratos de trigo y de poroto y harina de soja.

Los únicos activos que lograron “zafar” de la avalancha bajista fueron los futuros de aceite de soja del CME Group, los cuales se alinearon con las subas registradas hoy por los valores internacionales del petróleo crudo (vale recordar que el aceite de soja es el insumo base del biodiésel en EE.UU.).

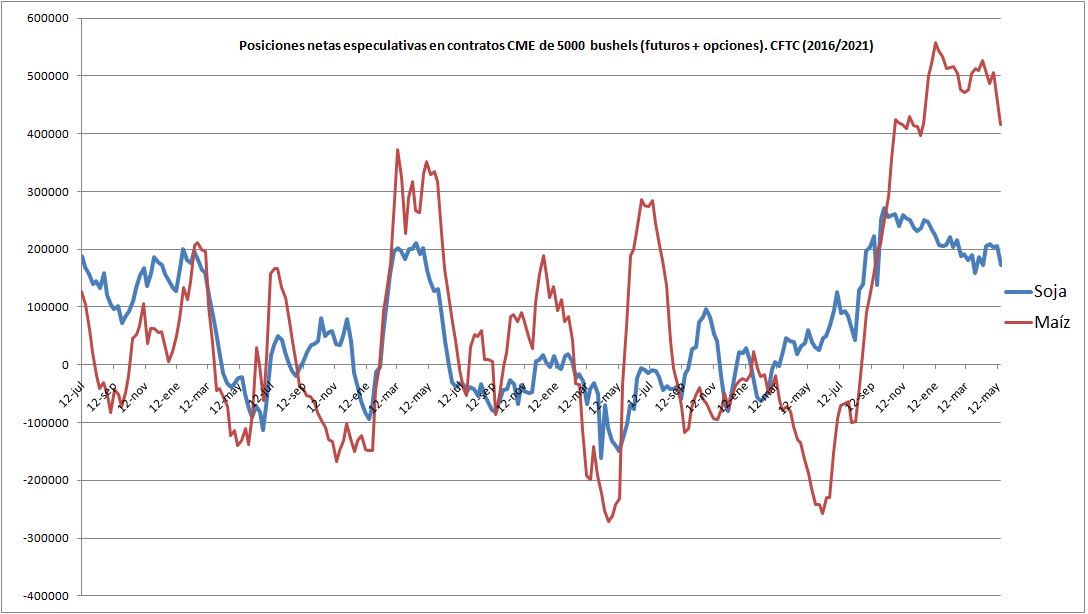

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Pero ahora, sin noticias sobre nuevas “súper compras” de maíz estadounidense por parte de la nación asiática, los operadores encuentran un buen motivo para desarmar posiciones compradas en el cereal y embolsar dinero seguro.

En tal circunstancia, las hipótesis anticipatorias sobre la evolución del mercado de commodities agrícolas, si bien son útiles para definir escenarios probables, no resultan eficientes para explicar las caídas recientes de los valores de los futuros de los granos, dado que tales movimientos obedecen fundamentalmente a decisiones de carácter financiero de operadores especulativos que gestionan grandes carteras de inversión.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>