La entrada Parece increíble pero resulta cierto: Denuncian que en la cadena de la naranja, el único que no tiene ganancias es quien produce la fruta se publicó primero en Bichos de Campo.

]]>El análisis efectuado, que se realizó durante los últimos tres meses de 2021, tomó en cuenta el recorrido de la naranja desde su producción en la localidad enterriana de Chajarí –provincia que concentra el mayor porcentaje productores-, hasta su comercialización en la Ciudad Autónoma de Buenos Aires.

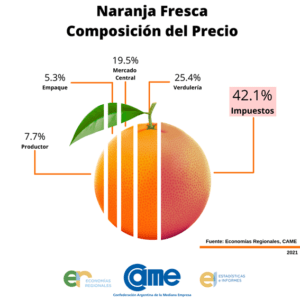

De los 69,8 pesos en los que se vendió el kilo de cítrico dulce en CABA –precio promedio de noviembre 2021-, el 21,1% corresponde a ganancias ($14,7); el 36.8% a costos ($25,7) y el 42,1% restante a impuestos y otras tasas ($29,4).

Ahora bien, respecto a las ganancias netas, sólo tres de los cuatro eslabones que conforman la cadena lograron alguna. El galpón de empaque obtuvo 1 peso, el mayorista 5,7 pesos y el minorista 8,1 pesos. El productor fue el único que no registró ganancias, a diferencia del 2020 en donde obtuvo el 3,9% de ganancia neta respecto al precio de venta final.

Así, el estudio evidenció que los eslabones que generan valor agregado (producción y empaque) sólo explican el 13% del precio final del cítrico dulce.

“Un productor que no tiene ganancias, pese a haber invertido y arriesgado a cielo abierto, no está en condiciones de aumentar su productividad ni reconvertir. Al no ser sustentable en el tiempo, a mediano o largo plazo, es un productor que tiende a desaparecer”, afirmó Eduardo Rodríguez, director del sector de Economías Regionales de CAME.

Por otro lado, la presión tributaria del Estado, en todos sus niveles, creció en casi cuatro puntos respecto al 2020, pasando de 38,3% a 42,1%.

Según indicó CAME, por año el sector citrícola destina al menos 500.000 toneladas anuales de fruta al mercado interno. En el caso particular de las naranjas, el país cuenta aproximadamente con 46.000 hectáreas productivas, distribuidas entre las provincias de Entre Ríos (con más de 1.780 productores), Corrientes (con más de 980 productores) y Misiones (con más de 220).

La entrada Parece increíble pero resulta cierto: Denuncian que en la cadena de la naranja, el único que no tiene ganancias es quien produce la fruta se publicó primero en Bichos de Campo.

]]>La entrada La crisis que arrancó en 2018 se nota en la presión impositiva sobre el agro: La Fundación FADA calculó que de cada 100 pesos de renta agrícola, 63,2 pesos van a parar al fisco se publicó primero en Bichos de Campo.

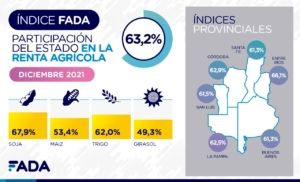

]]>“Este informe nos muestra que luego del esfuerzo de producir alimentos en Argentina, después de pagar todos los costos y lograr vender los granos, los impuestos se llevan el 63,2% de lo que le queda a quien produce en el campo”, explicó David Miazzo, economista jefe FADA.

Si se analizan los principales cultivos por separado, se observa que la participación del Estado en la soja (el cultivo con mayor alícuota de retenciones) es del 67,9%, en el maíz es del 53,4%, en trigo del 62,0% y girasol del 49,3%.

Teniendo en cuenta los informes previamente publicados por la fundación, el porcentaje de renta perdido por los productores parece haberse mantenido igual desde 2018, aunque teniendo en cuenta las devaluaciones y la inflación la pérdida en términos reales ha aumentado. Vale recordar que el ciclo de crisis económica actual que vive la Argentina arrancó en ese entonces: durante el gobierno de Mauricio Macri se produjo una gran crisis de las cuentas fiscales que obligó a la Argentina a retomar la senda de endeudamiento con el FMI.

En diciembre de 2018, por cada 100 pesos obtenidos por el productor, 60,50 pesos fueron para el Estado. La participación del Estado en los cultivos aquel año fue en soja del 66%, en maíz del 51,1%, en trigo del 51,3% y en girasol del 68,4%.

En diciembre de 2019 la participación en la renta agrícola cayó diez centavos, llegando a los 60,40 pesos. En cuanto a los cultivos, en soja el Estado se llevó el 64,5%, en maíz el 53,9%, en trigo el 53,5% y en girasol el 62%.

En diciembre de 2020, por otro lado, por cada 100 pesos el valor impositivo fue de 59,2 pesos. La participación del Estado en la soja fue del 64,6%, en maíz del 49,7%, en trigo del 55,2% y en girasol del 49,0%.

Volviendo al 2021, ¿cómo se repartieron esos impuestos? Los nacionales no coparticipables representaron el 68,1% del total de impuestos que afronta una hectárea agrícola en Argentina, el mayor nivel desde junio de 2019. Se trata principalmente de los derechos de exportación, a los que se le suma el impuesto a los créditos y débitos bancarios.

Los impuestos nacionales coparticipables entre el Estado nacional y los Estados provinciales, representaron el 26,9% de los impuestos medidos, mayormente dado por el impuesto a las ganancias (neto del impuesto a los créditos y débitos) y los saldos técnicos de IVA.

Las provincias recibieron parte del 26,9% como coparticipación, y también recaudaron diversos impuestos. Los impuestos provinciales explican el 4,5% de los impuestos totales.

Los impuestos municipales representaron, por otro lado, el 0,5% de los impuestos. El componente central fueron las tasas viales o las guías cerealeras, de acuerdo a la provincia.

“Como la mayor parte de las tasas municipales y el inmobiliario rural son impuestos fijos que se actualizan a comienzos de cada año, con la devaluación suelen ir disminuyendo su participación en el total de impuestos entre la medición de marzo y la de diciembre”, indicó Nicolle Pisani Claro, economista de FADA.

A nivel provincial, el Índice FADA discriminó el porcentaje de participación estatal en las distintas localidades. En Córdoba la renta registra una participación estatal del 62,9%, en Buenos Aires y Santa Fe registran un 61,3%, en La Pampa un 62,5%, en Entre Ríos un 66,1% y en San Luis un 61,5%.

Para ese cálculo se conjugaron los rindes, los impuestos provinciales y locales, los fletes -que generan efectos diferenciados sobre cada uno de los cultivos- y la participación de cada cultivo en el área sembrada de cada provincia.

En todas las localidades analizadas se paga el impuesto inmobiliario rural y el impuesto a los sellos para la compraventa de granos. En Buenos Aires, Entre Ríos, La Pampa y San Luis se paga además Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, 0,75% en Entre Ríos y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta.

Argentina va camino a posicionarse como líder mundial en el cobro de impuestos sobre el patrimonio

Otra de las variables analizadas fue el tipo de cambio y la variación los costos, ya que el precio del dólar se atrasó respecto a la inflación, lo que produjo un aumento de los insumos para la producción.

Si se analiza la estructura de costos de los cultivos de acuerdo a la moneda en la que están expresados, se puede identificar que un 57% de los costos de una hectárea de soja están estrictamente dolarizados mientras que el restante 43% están pesificados. Si se considera el costo de la tierra pasa a ser el 68% la parte dolarizada.

En el caso del maíz, como los fertilizantes y semillas tienen más peso que en el caso de la soja, los costos dolarizados ascienden al 61% de la estructura, mientras que los pesificados alcanzan el 38%. Si se considera el costo de la tierra, los costos dolarizados ascienden al 67%.

Desde FADA alertaron que los principales aumentos se dieron en el precio de los fertilizantes, que llegó a ser de hasta 129% en dólares; en el precio de los fitosanitarios que alcanzó el 190% en dólares para el glifosato y el 60% para el 2.4.D. Los costos laborales, por otro lado, se incrementaron 10 puntos por encima de la inflación.

La entrada La crisis que arrancó en 2018 se nota en la presión impositiva sobre el agro: La Fundación FADA calculó que de cada 100 pesos de renta agrícola, 63,2 pesos van a parar al fisco se publicó primero en Bichos de Campo.

]]>La entrada “Ahogando a la producción”: CRA rechazó las modificaciones a la Ley de Impuesto a las Ganancias por afectar a las cadenas productivas se publicó primero en Bichos de Campo.

]]>“Los sectores productivos hoy en la Argentina afrontan tasas de tributación impositiva de niveles confiscatorios, la más alta de América Latina según un informe del Fondo Monetario Internacional (FMI). A esto se suma la reciente modificación del criterio de aplicabilidad del ajuste por inflación en los balances de las empresas, en la Ley de Impuesto a las Ganancias, que básicamente anula la aplicación plena del ajuste y vuelve al esquema de aplicación por tercios”, indicó la entidad.

En efecto, la modificación al artículo 149 de la ley de Ganancias implica el diferimiento en la aplicación del ajuste por inflación impositivo: el impacto en la suba de precios, en vez de computarse en su totalidad en el ejercicio, se diferirá proporcionalmente en tres años.

¿Qué significa esto? Qué si una empresa perdió 150 millones de pesos, en lugar de descontarlos del Impuesto a las Ganancias de forma total, podrá descontar 50 millones en un ejercicio, al segundo año otros 50 millones y al tercero los últimos 50. Así, el Estado se asegura una recaudación sin aumentar el impuesto “en los papeles”.

“Esta modificación actuará sobre las cadenas de la misma forma que lo haría una suba del porcentaje tributado. Esto complicará la ya frágil situación productiva, en un contexto de rentabilidades en los puntos de quiebre para muchos sectores, y a eso tenemos que sumarle una mayor tasa extractiva de impuestos. Es decir menor producción, menor capacidad de reinversión y nulo crecimiento en forma inmediata”, afirmaron desde CRA.

“En un país donde las urgencias se vuelven regla y no excepción, ninguna empresa, ningún emprendedor y ningún productor puede invertir y crecer con semejantes niveles de tributaciones. Las empresas crecen inversamente proporcionales a los retiros que se haga de las mismas. Esta es una ley de producción que nuestros legisladores parecen simplemente desconocer”, concluyeron.

La entrada “Ahogando a la producción”: CRA rechazó las modificaciones a la Ley de Impuesto a las Ganancias por afectar a las cadenas productivas se publicó primero en Bichos de Campo.

]]>La entrada Los candidatos le hablan al campo: Jose Luis Espert consideró que es necesario aplicar el libre comercio, cambiar leyes laborales, achicar el Estado y hasta recortar provincias se publicó primero en Bichos de Campo.

]]>El primero en subir al estrado fue José Luis Espert, cabeza del espacio Avanza Libertad, junto a su compañera de fórmula Carolina Píparo. Con la acidez que lo caracteriza y sin rodeos, el candidato sintetizo los tres cambios que considera que Argentina debe hacer, para resolver “lo que se viene haciendo mal hace medio siglo”.

“En primer lugar, Argentina utiliza de manera inadecuada el mundo. En lugar de usarlo como oportunidad para comerciar, lo usa como prestamista para financiar deuda. No hay países que prosperen sin comercio libre. Yo creo que la manea de comerciar es con retenciones cero a la exportación y con aranceles a la importación bajos, para pagar sólo los gastos de la aduana, a tasas uniformes”, afirmó el economista.

El segundo punto giró en torno a la figura del Estado Nacional, que “es lo más grande posible independientemente de las necesidades de la sociedad”. En este sentido consideró que hay que repensar la superestructura del Estado, a las direcciones y a las secretarias, y plantear otro “más chico”.

“Probablemente tengamos que repensar por completo el país. A lo mejor este país no da para 24 provincias y 2200 municipios. Cada provincia requiere de gastos y esta es una sociedad que esta atosigada de pagar impuestos. No sólo hay que echar del Estado de forma programada y con indemnizaciones, a muchos ñoquis, transas y chantas de la política -el Kirchnerismo incorporó por lo menos un millón de militantes que no tienen ninguna función en el estado- sino plantear otra manera de realizar las funciones del Estado”, dijo.

A continuación deslizó una crítica al proyecto presentado recientemente por Sergio Massa en el Congreso, que busca cambiar los planes sociales por empleo genuino.

“¿Cómo capacitás a quienes se han quedado fuera del sistema? ¿Quién paga esas capacitaciones? ¿Qué incentivo le damos al empresario para que tome a una persona beneficiara de un plan luego de haberla capacitado? Yo creo que hay que darle la posibilidad de que no pague contribuciones patronales como mínimo. Pero para eso hay que cambiar la legislación laboral”.

En línea con este punto, el tercer ítem de su presentación hizo referencia a las leyes laborales y a las cargas patronales que pagan los empresarios por sus trabajadores.

“Si algún día se tiene un problema con ese trabajador, y no estamos exentos de tener un problema, no puede ser que una empresa termine volteada por los fallos judiciales”, indicó.

Hacia el final, el candidato enumeró los cambios económicos que su espacio buscará imponer en la agenda legislativa: la quita de las retenciones, del impuesto al cheque, la reducción del IVA, de ganancias, de los aranceles, la eliminación del Ingreso Bruto Provincial y su reemplazo por un IVA diferencial pagado por las provincias, la eliminación de la tasa de seguridad e higiene, entre otros puntos.

“Me parece un disparate que haya retenciones a las exportaciones porque los países se matan en el mundo por venderle a otros. Nosotros somos los únicos ridículos que penalizamos la venta al exterior. Es una aberración”, concluyó Espert su presentación.

La entrada Los candidatos le hablan al campo: Jose Luis Espert consideró que es necesario aplicar el libre comercio, cambiar leyes laborales, achicar el Estado y hasta recortar provincias se publicó primero en Bichos de Campo.

]]>La entrada ¿Para qué le serviría a un ganadero la nueva ley de fomento agroindustrial si llegara a aprobarse? se publicó primero en Bichos de Campo.

]]> El proyecto de ley regula una serie de beneficios, básicamente tributarios, con el propósito de promover la inversión, el empleo, impulsar la producción y competitividad de los distintos sectores que forman parte de las cadenas agroindustriales, mejorar la productividad , potenciar la producción de alimentos, productos agroforestales, tecnologías y servicios para el agro .

El proyecto de ley regula una serie de beneficios, básicamente tributarios, con el propósito de promover la inversión, el empleo, impulsar la producción y competitividad de los distintos sectores que forman parte de las cadenas agroindustriales, mejorar la productividad , potenciar la producción de alimentos, productos agroforestales, tecnologías y servicios para el agro .

La vigencia es prevista desde la promulgación de la norma hasta el 31 de Diciembre de 2025, pero con alcance de los beneficios retroactivos al 1° de Enero de 2021, conforme lo establezca la reglamentación. Se establece como Autoridad de Aplicación al Ministerio de Agricultura, Ganadería y Pesca, quien requerirá la intervención de los Ministerios de Economía y de Desarrollo Productivo cuando la materia involucrada así lo amerite.-

El proyecto prevé distintos beneficios fiscales. Entre ellos, el que trataremos a seguidamente para los sujetos invernadores de hacienda vacuna:

Beneficio Fiscal para valuación de hacienda en explotaciones de invernada: El Artículo 8° del proyecto establece que (textual) -…” Los beneficiaros Inscriptos en el Registro creado por el Artículo 4° que cumplan con los requisitos del Régimen y resulten titulares de los establecimientos de invernada a los que se refiere el punto 2 del inciso d) del primer párrafo del artículo 56 de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, podrán optar por valuar sus existencias por los métodos descriptos en los incisos a) o b) del Artículo 57 de esa norma legal, dependiendo del tipo de hacienda de que se trate”.

Para calcular la valuación de las “vaquillonas” y los “novillos”, los contribuyentes podrán usar como Índices de relación, los contenidos en las tablas anexas a la Ley 23.079; para todas las vaquillonas, el correspondiente a “vaquillona de uno a dos años” y para todos los novillos, el de “novillo de uno a dos años”, de acuerdo a la categoría de que se trate.

Dicha opción resultará procedente parra los ejercicios fiscales que se inicien a partir de la entrada en vigor de la presente Ley. Transcurridos tres ejercicios fiscales desde el ejercicio de la opción, inclusive, el beneficio de este artículo sólo podrá continuar utilizándose si el beneficiario acredita, en los plazos y formas que a esos efectos se establezca, que el peso promedio de los animales destinados a la comercialización el destino a faena o la faena comercial de animales bovinos (excepto vacas con destino comercial conserva/manufactura y toros) sea igual o superior a los cuatrocientos kilogramos vivo (400 kg. vivo) o que dichos animales presenten un rendimiento en playa de faena de doscientos veinticinco kilogramos (200 kg.) res con hueso en gancho…..”

Los establecimientos de invernada, mencionados en el Art. 56, punto 2, inc. b) de la LIG, podrán optar por valuar al cierre del ejercicio fiscal, sus existencias por cualquiera de los métodos descriptos en los incisos a) o b) del Artículo 57.

Recordemos que el art 56 inc. d) establece (en su redacción actual), que la valuación a los efectos del impuesto a las ganancias al cierre de cada ejercicio fiscal deberá realizarse:

- Las existencias de establecimientos de cría: al costo estimativo por revaluación anual.

- Las existencias de establecimientos de invernada: al precio de plaza para el contribuyente a la fecha de cierre del ejercicio en el mercado donde acostumbre operar, menos los gastos de venta, determinado para cada categoría de hacienda.

Y el Art. 57, en sus incisos a) y b) establece con referencia al método del “costo estimativo por revaluación anual” que a efectos de su aplicación, se procederá de la siguiente forma :

a) Hacienda bovina, ovina y porcina, con excepción de las indicadas en el apartado c): se tomará como valor base de cada especie el valor de la categoría más vendida durante los últimos tres meses del ejercicio, el que será igual al 60% del precio promedio ponderado obtenido por las ventas de dicha categoría en el citado lapso.

Si en el aludido término no se hubieran efectuado ventas de animales de propia producción o éstas no fueran representativas, el valor a tomar como base será el de la categoría de hacienda adquirida en mayor cantidad durante su transcurso, el que estará dado por el 60% del precio promedio ponderado abonado por las compras de dichas categorías en el citado período.

De no resultar aplicables las previsiones de los párrafos precedentes, se tomará como valor base el 60% del precio promedio ponderado que en el mencionado lapso se hubiera registrado para la categoría de hacienda más vendida en el mercado en el que el ganadero acostumbra operar.

En todos los casos, el valor de las restantes categorías se establecerá aplicando al valor base determinado, los índices de relación contenidos en las tablas anexas a la Ley 23.079.

b) Otras haciendas, con excepción de las consideradas en el apartado c): el valor para practicar el avalúo -por cabeza y sin distinción de categorías- será igual en cada especie al 60% del precio promedio ponderado que en los tres últimos meses del ejercicio surja de sus ventas o compras o, a falta de ambas, de las operaciones registradas para la especie en el mercado en el que el ganadero acostumbra operar.

En definitiva, la ley de Impuesto a las Ganancias (IG) establece que la utilización del método de valuación de costo estimativo por revaluación anual, con la metodología establecida en el Art. 57, queda reservado en forma exclusiva para toda la hacienda de establecimientos de cría y los establecimientos de invernada deberán considerar como único método de valuación el previsto en el inc. b) del art. 56, es decir: “al precio de plaza para el contribuyente a la fecha de cierre del ejercicio en el mercado donde acostumbre operar, menos los gastos de venta, determinado para cada categoría de hacienda”, definido, prácticamente por su “valor neto” de realización al cierre, o valor neto “de mercado”.

El proyecto de ley modifica esta última alternativa, para la valuación de la hacienda de establecimiento de invernada, pudiendo optarse por el “precio fijo por revaluación anual” para toda la hacienda en existencia.

Conclusiones respecto a cambios en la valuación de hacienda de invernada:

1) Podrán utilizar opcionalmente el método que la norma reserva a la actividad de cría (precio fijo por revaluación anual) para la hacienda de invernada, (cuya valuación, según lo establecido en el inc. b del art. 57 debía ser cercana a “precios netos de mercado”).

2) Para las categorías” vaquillonas” y “novillos”, sin importar su antigüedad en el stock, podrán usar como Índices de relación, los contenidos en las tablas anexas a la Ley 23.079; para todas las vaquillonas el correspondiente a “vaquillona de uno a dos años” y para todos los novillos, el de “novillo de uno a dos años”, de acuerdo a la categoría de que se trate.

3) El beneficio es doble:

- En cuanto, se toma un valor fiscal del stock ganadero significativamente más bajo incidido por el 40% de reducción y por la consideración del promedio de ventas de los últimos 3 meses aplicado a toda la hacienda de invernada sin importar el origen.

- Para las vaquillonas y novillos se toma el índice de relación de la Ley 23.079 más bajo (1 a 2 años) sin considerar la antigüedad de dichos animales.-

4) La opción es válida por tres ejercicios contados a partir de los iniciados desde la vigencia de la ley por lo que no es aplicable a los que finalizan el 31 de Diciembre próximo.

5) El beneficio podrá continuarse por 2 años más (limite vigencia de la ley) si transcurridos los tres 3 primeros desde el ejercicio de la opción, el beneficiario acredita que el peso promedio de los animales comercializados para faena , supera los 400 kilogramos vivo o que dichos animales presenten un rendimiento en playa de faena de 200 kilogramos por res con hueso en gancho.

Creación del Sistema de Promoción Agroindustrial para la producción sostenible. Aumento de la Productividad ganadera:

El sistema de promoción agroindustrial esta integrado por tres Programas de promoción dirigidos a: a) Incrementar el uso de semilla fiscalizada de especies autógamas de producción nacional, b) Estimular la producción sustentable empleando fertilizantes e insumos, incluyendo los biológicos promovidos. Y c) Incrementar la productividad de la ganadería vacuna.

Siendo este último el que nos ocupa, debe considerarse que los beneficios serán para los ganaderos que obtengan, respecto del promedio de los 3 últimos ejercicios fiscales: 1) Aumentos en los porcentajes de destetes de terneros/as logrados/as o 2) Aumento del peso promedio de los animales enviados a faena.

Este programa estará diseñado, fiscalizado y evaluado por el Ministerio de Agricultura, quien contará con la colaboración del INTA Y SENASA. Deberá promover sistemas de diseño y monitoreo de planes ganaderos integrales, tendientes a aumentar la producción de kilos de carne vacuna por cabeza del rodeo productivo, con un horizonte de 5 años.

En lo correspondiente al programa bajo análisis, la Autoridad de Aplicación establecerá cuáles serán los gastos y erogaciones en genética y sanidad factibles de ser convertidos en certificados de crédito fiscal y el mecanismo de valoración de éstos, en base al grado de cumplimiento de los objetivos.

Las características de cada uno de esos Programas serán definidas por la Autoridad de Aplicación, previa consulta con entidades representativas de los beneficiarios de los Programas.

Beneficio del Programa traducido en Certificados de Crédito Fiscal: El beneficio se determina hasta un importe equivalente al que resulte de aplicar la alícuota a la que se refiere el inciso a) del Artículo 73 de la Ley de Impuesto a las Ganancias vigente en el período fiscal de que se trate, sobre el 50% de los gastos y erogaciones deducibles del IG correspondientes a adquisiciones de fertilizantes orgánicos e inorgánicos, o insumos biológicos, semillas autógamas, forrajeras y hortícolas, debidamente identificadas y fiscalizadas relacionadas con los Programas a), b) y c) , y de gastos en genética y sanidad ganadera vinculados con el Programa c).

El certificado podrá ser utilizado por 24 meses (prorrogable por 12 más) desde su emisión para la cancelación del IG o sus anticipos y/o de la Contribución Especial sobre el Capital de las Cooperativas, y no podrá dar lugar a saldos a favor ni reintegros.

La limitación más importante que contiene este programa es que el beneficio está limitado por el cupo fiscal establecido en la Ley de Presupuesto General para la Administración Nacional, distribuido considerando los criterios y las condiciones que establezca la Autoridad de aplicación.

La entrada ¿Para qué le serviría a un ganadero la nueva ley de fomento agroindustrial si llegara a aprobarse? se publicó primero en Bichos de Campo.

]]>La entrada La senadora santafesina que reemplazó a Reutemann pidió que las retenciones vuelvan a ser fijadas por el Congreso se publicó primero en Bichos de Campo.

]]>La senadora por Santa Fe (Juntos por el Cambio) solicitó concretamente en el Senado el tratamiento del proyecto de su autoría que busca derogar el artículo 52 de la Ley 27541 de “Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública”., que fue aprobada en diciembre de 2019, a los pocos días de la asunción de Alberto Fernández. Ese artículo determina la delegación de poderes que el Congreso le otorga al presidente de la Nación para que defina los porcentajes de las retenciones de los productos agropecuarios.

“Le pido al Senado que derogue este artículo de manera inmediata y le devolvamos al Congreso la potestad de debatir y definir los derechos de exportación. Hoy los productores de todo el país viven con la incertidumbre diaria de no saber a cuánto va a llevar las retenciones el gobierno de acuerdo a sus necesidades. Esta situación no ayuda a la inversión ni mucho menos a la recuperación de la economía”, explicó Vucasovich.

La llamada Ley de Emergencia económica extendió la delegación al Poder Ejecutivo Nacional -como ya sucedía en tiempos de Mauricio Macri y en gobiernos anteriores- de la facultad de establecer derechos de exportación con algunas delimitaciones hasta el 31 de diciembre de 2021. Ahora, de frente a ese vencimiento, en el artículo 82 del proyecto de Presupuesto se solicita la prórroga por cuatro años más. Así, el gobierno podría meter mano sobre las retenciones hasta 2025.

“Ya vivimos las idas y vueltas con el cierre de exportaciones de carnes y las serias consecuencias en las economías regionales. Como senadores nacionales tenemos la potestad originaria para tratar estos temas, para evitar arbitrariedades ya sea por urgencias económicas o caprichos ideológicos”, concluyó la senadora.

La entrada La senadora santafesina que reemplazó a Reutemann pidió que las retenciones vuelvan a ser fijadas por el Congreso se publicó primero en Bichos de Campo.

]]>La entrada La mirada del gobierno: ¿Cuáles serán los principales beneficios de la nueva ley de fomento agroindustrial? se publicó primero en Bichos de Campo.

]]>- Artículo 7: Las nuevas inversiones serán amortizadas en 3 años en vez de los habituales diez años en promedio (depende del plazo de amortización del bien).

- Artículo 8: La valuación de la hacienda vacuna para faena a los efectos del Impuesto a las Ganancias se podrá realizar al momento de la venta y no al cierre del ejercicio, cuando la hacienda supere determinado peso.

- Artículo 10: El saldo IVA a favor, que suele generarse con mucha frecuencia en las cadenas productivas, se podrá descontar de otros impuestos.

- Artículo 11: Los productores que adquieran semilla fiscalizada de especies como legumbres, forrajeras, hortícolas, cereales y oleaginosas obtendrán un bono por el 50% del valor, que podrán descontar adicionalmente de Ganancias. El beneficio es para la semilla de producción nacional.

- Artículo 11: Lo mismo sucederá con los fertilizantes e insumos que contribuyan a la sustentabilidad del suelo y del ambiente. El beneficio es para productos con valor agregado nacional.

La entrada La mirada del gobierno: ¿Cuáles serán los principales beneficios de la nueva ley de fomento agroindustrial? se publicó primero en Bichos de Campo.

]]>La entrada ¿Cuáles son los productos de la canasta básica de alimentos y bebidas en los que pagamos más impuestos? se publicó primero en Bichos de Campo.

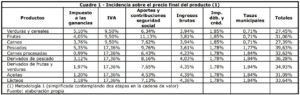

]]>Para hacer el cálculo se tuvieron en cuenta distintos tributos como ser el IVA, impuesto a las ganancias, aportes y contribuciones a la seguridad social, impuestos internos, ingresos brutos, tasas municipales y derechos de exportación.

¿Cuál es el producto que más presión fiscal tiene en el precio de venta al publico?

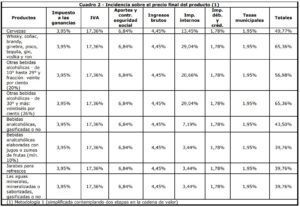

Finalmente los argentinos no estamos tan locos como parece, porque los productos con mayor incidencia impositiva sobre el precio final de venta son las bebidas alcohólicas como el whisky, el tequila, el cognac u otras bebidas espirituosas con más de 30° de alcohol. En estos casos, la incidencia de los impuestos supera el 65% en lo que pagamos por los productos.

Un escalón más abajo, pues tiene entre 10° y 29° figura el vino, con casi 57% de incidencia.

Los argentinos pagamos muchos impuestos en las bebidas que tomamos, pues en el caso de las gaseosas la incidencia de la carga fiscal llega al 43,5% y desciende a 40% en aguas saborizadas y jugos.

“La carga tributaria sobre el precio final supera el 40% para las bebidas analcohólicas, como consecuencia de sumar los impuestos internos, ubicándose, en cuanto a su importancia relativa, por detrás del IVA, los aportes y contribuciones en materia de seguridad social y del impuesto sobre los ingresos brutos; con alguna excepción en la cual toman el segundo lugar por detrás del IVA”, explicaron los autores del estudio.

La incidencia de los impuestos internos es lo que permite separar al general de las bebidas de los alimentos, que usualmente tienen varios puntos menos de presión fiscal en el precio final de venta. La excepción son los pescados, donde se roza el 40%.

En orden decreciente en cuanto a la incidencia de impuestos aparecen los derivados de frutas y verduras con 35%; los productos lácteos con 33,6%; las carnes preparadas con 32,6%; los aceites y las frutas con poco más de 31%; las verduras y cereales con el 275,%; y las carnes con 27,4%

“Los alimentos sin procesar y gravados a una alícuota del 10,5% de IVA (frutas, verduras y carnes) tienen una carga tributaria cercana al 30% sobre el precio final, afectado en primer lugar por el IVA y luego por los aportes y contribuciones en materia de seguridad social, el impuesto sobre los ingresos brutos, el impuesto a las ganancias y otros tributos de menor incidencia”, dice el trabajo. Como se ve, para los productos alimenticios alcanzados por la alícuota del 21%, la carga tributaria se eleva a un promedio cercano al 35%, llegando en algunos productos a casi el 40%, como el caso del pescado.

¿Y qué jurisdicción podría bajar los niveles de presión fiscal sobre los alimentos si quisiera que estos bajen al consumidor? Claramente la mayor responsabilidad está en el gobierno nacional, ya que “los tributos a nivel nacional son los que muestran un mayor porcentaje de incidencia, siendo superior al 80% del total de la carga tributaria”, define el documento.

Muy lejos, en segundo término, aparecen los impuestos provinciales, mientras que los tributos municipales son los que tienen una menor carga en el precio final del producto. Los autores aclararon que el análisis no contempla el impuesto inmobiliario, lo que aumentaría la carga de tributos a nivel provincial.

Para hacer el cálculos estos expertos tributaristas utilizaron dos metodologías, que no dieron resultados muy diferentes salvo en el rubro frutas, donde sí se registró una diferencia de 5 puntos. La metodología que reflejamos en Bichos de Campo es “una metodología simplificada, cuyo principal sustento son datos que provienen de los Informes Sectoriales publicados por la AFIP en 2019.

La entrada ¿Cuáles son los productos de la canasta básica de alimentos y bebidas en los que pagamos más impuestos? se publicó primero en Bichos de Campo.

]]>La entrada Advierten que la AFIP está recategorizando a muchos productores en del SISA, afectando su posición en IVA y Ganancias se publicó primero en Bichos de Campo.

]]>Desde Ciangaglini recomendaron a los productores prestar mucha atención para no resultar perjudicados en su posición frente al organismo tributario. De hecho, era lo que estaba sucediendo en muchos casos. Como ejemplo baste el caso de Franco, que contó que la AFIP le rebajó de categoría porque consideró que no tenía una antigüedad de 24 meses en el score 1, cuando sí la tenía.

Atentos a estas inconsistencias del SISA – que se están notificando en el día de hoy !!

Verificar y en su caso solicitar el reproceso sistémico !! https://t.co/lhu4jYZmRy

— Estudio Ciancaglini (@ECiancaglini) July 8, 2021

“En los casos que verificamos se trata de un empadronamiento sistémico en el cual AFIP procedió a pasar a los operadores/productores que antes estaban en estado 1 a estado 2 en el SISA”, explicó el estudio Ciancaglini a Bichos de Campo. Esa situación se registró en muchos casos de productores vinculados a dicho estudio contable.

El argumento de la AFIP para rebajar el score de cada productor inscripto en el SISA sería que no se encuentran categorizados en el SIPER (el sistema de perfil de riesgo de AFIP) dentro de la categoría A”. Esto suele denotar un incumplimiento que por lo general proviene de deudas fiscales o previsiónales. Pero los contadores alertaron que esta es una situación muy común, especialmente en este contexto de crisis económica.

Los expertos en impuestos para el agro, de todos modos, aclararon que es habitual en muchos casos que los sistemas de la AFIP procedan a empadronar mal a los contribuyentes. Por eso “recomendamos controlar y en caso de verificar una situación no acorde a la realidad para hacer la solicitud de Reproceso dentro del mismo SISA”.

El cambio de categorización en ese Sistema puede ser lapidario para muchos que al ser degradados pierden muchos beneficios en materia de retenciones de Ganancias e IVA:

- En el estado o scoring 1 no se retiene ganancias y se retiene solo 5% del IVA (el cual está sujeto a reintegro).

- En el estado 2, en cambio, se retiene Ganancias el 2% (sobre excedente de 142.400 pesos) y en materia de IVA se pasa a retener el 7%. Además solo 85% de ese 7% está sujeto a reintegro.

- El estado 3 es “el peor de los mundos”, pues en este caso se retiene el 15% de Ganancias y el 8% de IVA sin reintegro alguno.

Adelanto: Cómo será el sistema para gestionar cartas de porte electrónicas

La entrada Advierten que la AFIP está recategorizando a muchos productores en del SISA, afectando su posición en IVA y Ganancias se publicó primero en Bichos de Campo.

]]>La entrada La nueva Ley Ovina esconde varias trampitas que podrían definir ganadores y perdedores en el reparto del dinero se publicó primero en Bichos de Campo.

]]>El texto que ya tiene media sanción fue iniciado por el senador José Mayans y lleva el número de expediente 902/21. Como anticipó Bichos de Campo, esta semana hay sesión en la cámara baja y podría ser debatido de modo exprés. Reemplazaría el nuevo régimen la vieja Ley Ovina que viene desde 2001, y que es apoyada pro todo el sector.

Ahora bien, el texto viene con varias trampitas que podrían torcer los modos actuales de distribuir los fondos asignados por el Poder Ejecutivo todos los años para apuntalar la actividad de los productores de ovinos. Es bueno revisar esos detalles, ya que la nueva Ley crearía el Fondo Fiduciario para la Recuperación de la Actividad Ovina (FRAO), que sale del presupuesto nacional, que dispondría una asignación de 850 millones de pesos por diez años.

Como está escrito, mucho de esto dependerá de la autoridad de aplicación, el Ministerio de Agricultura y Ganadería.

S902_21PLEn el artículo 3° del proyecto se modifica el artículo 4° de la ley anterior, que se refería a la caracterización de los potenciales beneficiados de esta política de promoción, quién podría recibir recursos y quien no.

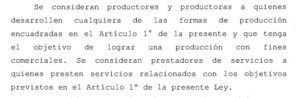

“Se consideran productores y productoras a quienes desarrollen cualquiera de las formas de producción encuadradas en el Artículo 1° de la presente y que tenga el objetivo de lograr una producción con fines comerciales”, define ese artículo. Algunos especialistas lo han analizado y les hizo ruido eso de que se limite el alcance de la ley a quien cría ovinos “con fines comerciales”, siendo que en muchas de las provincias -especialmente en el Norte- esta actividad es realizada con “fines de subsistencia”.

La redacción podría dar pie a cierto tamiz aplicado por las autoridades del Ministerio.

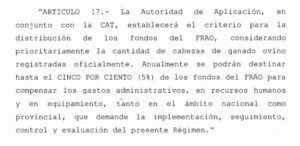

En el artículo 12° se modifica el artículo 17° de la vieja ley ovina vencida en abril pasado, que establecía los criterios para la distribución de los recursos entre las diversas provincias. “La Autoridad de Aplicación, en conjunto con la CAT (Comisión Asesora Técnica), establecerá el criterio para la distribución de los fondos del Fideicomiso, considerando prioritariamente la cantidad de cabezas de ganado ovino registradas oficialmente.

Según la lectura fría de quienes conocen el negocio, esta redacción da pie a que las provincias de la Patagonia, que poseen los mayores stock de ovinos y además mucho mejor “registrados” que en las provincias pampeanas y las del norte, reclaman una mayor asignación en el reparto de los 850 millones de pesos de presupuesto anual. Chubut, por ejemplo, tiene más de 4 millones de cabezas ovinas registradas sobre un stock total cercano a los 14 millones de animales.

Hasta ahora, en la distribución de los recursos de la Ley Ovina se utilizaba un criterio más equilibrado entre el stock que tenía cada provincia y la cantidad de unidades productivas dedicadas a la actividad.

Una tercera “letra chica” del proyecto del senador Mayans, que curiosamente proviene de Formosa, y consensuó este proyecto de ley con funcionarios del Ministerio de Agricultura, que curiosamente está conducido por el ministro formoseño Luis Basterra, tiene que ver con las obligaciones que asume el propio sector público frente a los productores de ovinos.

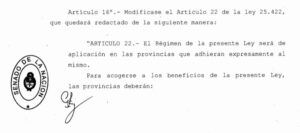

Se trata del artículo 16° de la nueva ley, que modificaría el 22° de la ley vencida. En este punto se establece que la ley nacional regirá en las provincias que adhieran expresamente a la misma y constituyan una UEP (Unidad Ejecutora Provincial) que se ocupará de la administración y manejo de los recursos en cada territorio.

Pero, repleto de texto, el nuevo proyecto elimina una serie de compromisos que tenían que asumir las provincias para recibir los recursos y que eran claramente establecidos en el viejo artículo 22°, ahora modificado.

¿Qué compromisos? El artículo 22° original definía que “el presente régimen será de aplicación en las provincias que adhieran expresamente al mismo. Para acogerse a los beneficios de la presente ley, las provincias deberán:

a) Designar un organismo provincial encargado de la aplicación del presente régimen, que deberá cumplir con los procedimientos que se establezcan reglamentariamente dentro de los plazos fijados, coordinando las funciones y servicios de los organismos provinciales y comunales encargados del fomento ovino, con la autoridad de aplicación;

a) Designar un organismo provincial encargado de la aplicación del presente régimen, que deberá cumplir con los procedimientos que se establezcan reglamentariamente dentro de los plazos fijados, coordinando las funciones y servicios de los organismos provinciales y comunales encargados del fomento ovino, con la autoridad de aplicación;

b) Declarar exentos del pago de impuestos de sellos a las actividades comprendidas en el presente régimen, salvo que la provincia destine los fondos recaudados por este concepto a la implementación de medidas de acción directa a favor de la producción ganadera ovina;

c) Respetar la intangibilidad de los planes de trabajo y proyectos de inversión aprobados por la autoridad de aplicación;

d) Declarar exentos del pago del impuesto sobre los ingresos brutos u otro que lo reemplace o complemente en el futuro, que graven la actividad lucrativa generada en los planes de trabajo y proyectos de inversión beneficiados por la presente ley;

e) Eliminar el cobro de guías u otro instrumento que grave la libre circulación de la producción obtenida en los planes de trabajos o proyectos de inversión comprendidos en la presente ley, salvo aquellas tasas que compensen una efectiva contraprestación de servicios por el estado provincial o municipal, las cuales deberán guardar una razonable proporción con el costo de la prestación realizada. Asimismo podrán preservarse las contribuciones por mejoras, las que deberán guardar una adecuada proporción con el beneficio brindado.

Al momento de la adhesión las provincias deberán informar taxativamente qué beneficios y plazos otorgarán.

En los casos que el beneficio contemplado en el inciso e) de este artículo corresponda ser otorgado por una municipalidad, la misma deberá adherir obligatoriamente al régimen aprobado en la presente ley y a las normas provinciales de adhesión, estableciendo taxativamente los beneficios otorgados”.

Todo eso ahora será letra muerta, y Provincias y Municipios no estarán obligados a exceptuar de Ingresos Brutos y Sellos, o de eliminar el cobro de Guías para los productores ovinos de su propio territorio. Antes, más allá de que finalmente no se aplicará, esa era una exigencia para poder recibir los fondos desde el estado nacional.

Así las cosas. Hecha la ley, hecha la trampa.

La entrada La nueva Ley Ovina esconde varias trampitas que podrían definir ganadores y perdedores en el reparto del dinero se publicó primero en Bichos de Campo.

]]>