La entrada El maíz logró zafar de las liquidaciones masivas de contratos porque muchos operadores creen que es una bomba de tiempo se publicó primero en Bichos de Campo.

]]>El hecho de que operadores de fondos especulativos que gestionan futuros y opciones agrícolas en el CME le hayan “torcido el brazo” a administradores de grandes carteras de inversión, que relocalizan grandes masas de dinero por factores financieros o monetarios sin hacer un análisis fino de cada producto, se explica fundamentalmente por un balance de oferta ajustadísimo en EE.UU.

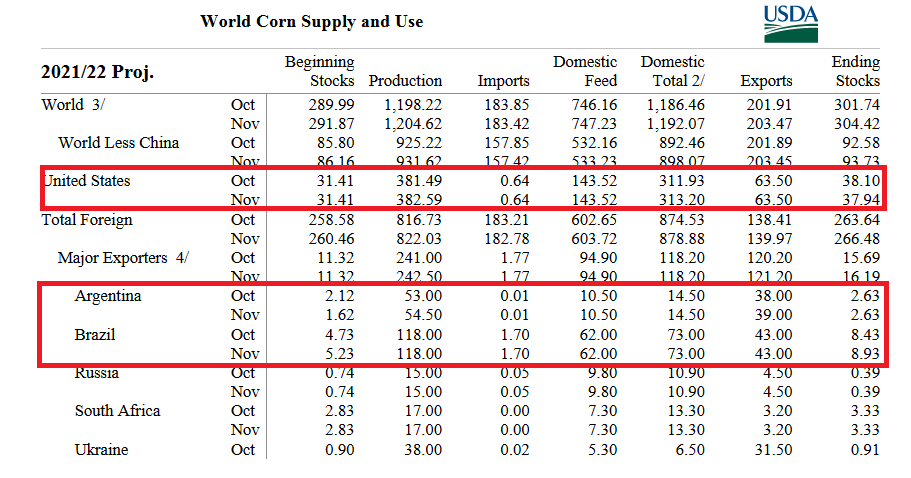

El stock inicial de maíz en EE.UU. de la presente campaña 2021/22 –que se inició el 1 de septiembre pasado– es de apenas 31,4 millones de toneladas, cuando en 2020/21 y 2019/20 había sido de 48,7 y 56,4 millones.

El USDA prevé que EE.UU. lograría terminar el ciclo 2021/22 con un stock de 37,9 millones de toneladas, pero lo cierto es que son muchos quienes creen esos números están por demás “maquillados”, porque consideran que las exportaciones estadounidenses terminarán siendo muy superiores a las proyectadas por el organismo (63,5 millones de toneladas).

El USDA prevé que EE.UU. lograría terminar el ciclo 2021/22 con un stock de 37,9 millones de toneladas, pero lo cierto es que son muchos quienes creen esos números están por demás “maquillados”, porque consideran que las exportaciones estadounidenses terminarán siendo muy superiores a las proyectadas por el organismo (63,5 millones de toneladas).

Los fundamentos detrás de ese razonamiento son que Sudamérica no estará presente en el mercado y que la demanda internacional presionará con una fuerza inusitada –tal como ocurrió en el ciclo pasado– las reservas de maíz estadounidenses.

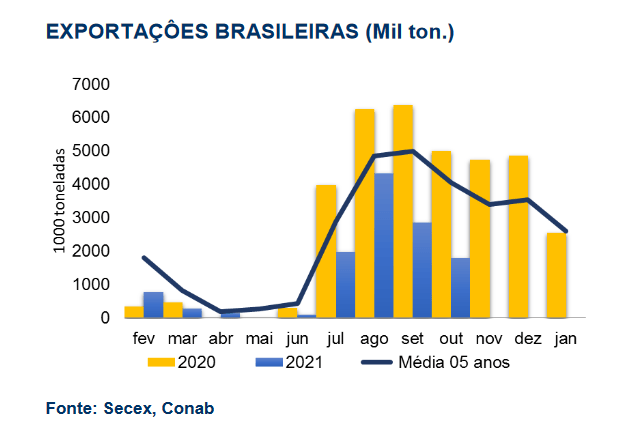

El fracaso de la cosecha de maíz tardío derrumbó las exportaciones brasileñas, al tiempo que el gobierno argentino mantiene una constante intervención de las exportaciones con miras a reforzar el “cepo” para reducir los precios internos del cereal.

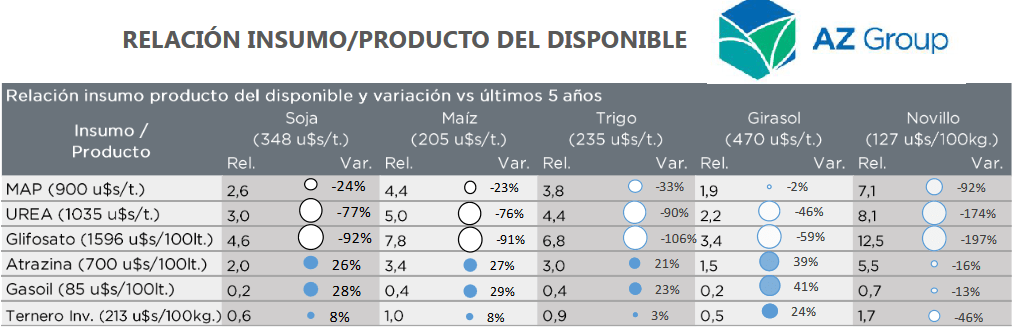

Para colmo, Sudamérica enfrenta una fase ENSO Niña que suele promover restricciones hídricas para el maíz temprano en diferentes zonas de la región y una relación maíz/fertilizantes extremadamente desfavorable que podría provocar reducciones tanto de área como de rendimientos.

Para colmo, Sudamérica enfrenta una fase ENSO Niña que suele promover restricciones hídricas para el maíz temprano en diferentes zonas de la región y una relación maíz/fertilizantes extremadamente desfavorable que podría provocar reducciones tanto de área como de rendimientos.

La relación insumo/producto en el caso de la Argentina es particularmente negativa porque el gobierno de esa nación, además de cuotificar las exportaciones, aplica derechos de exportación (12% del valor FOB) y distorsiones cambiarias que reducen de manera brutal la capacidad de compra de los granos.

En ese contexto, muchos gestores de fondos especulativos especializados en derivados agrícolas, que siguen día a día las variables clave del mercado, creen que está todo listo para que el maíz pegue un salto de precios impresionante en algún momento de los próximos meses.

En ese contexto, muchos gestores de fondos especulativos especializados en derivados agrícolas, que siguen día a día las variables clave del mercado, creen que está todo listo para que el maíz pegue un salto de precios impresionante en algún momento de los próximos meses.

El contrato Maíz CME Diciembre 2021 cerró hoy en 230,9 u$s/tonelada con una suba intradiaria de 2,5 u$s/tonelada, al tiempo que la posición Marzo 2022 finalizó en 232,9 u$s/tonelada con un alza de 2,4 u$s/tonelada.

La entrada El maíz logró zafar de las liquidaciones masivas de contratos porque muchos operadores creen que es una bomba de tiempo se publicó primero en Bichos de Campo.

]]>La entrada Los fondos especulativos volvieron a reforzar “apuestas” en maíz ante la consolidación de factores alcistas se publicó primero en Bichos de Campo.

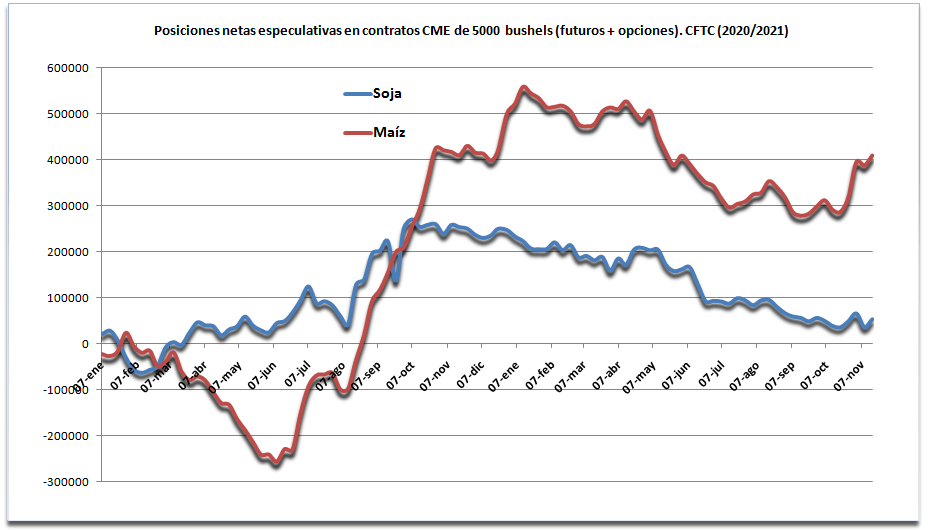

]]>Al martes pasado –según los últimos datos publicados hoy viernes por la Commodity Futures Trading Commission– los administradores de fondos de inversión agrícolas acumulaban una posición neta de 408.558 contratos de maíz del CME Group (futuros + opciones), mientras que en soja la misma era de 53.778. Las operaciones se difunden con tres días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Entre los factores que inciden en la formación del precio del maíz se incluyen la fase ENSO Niña en el período estival de Sudamérica (desfavorable para la producción de maíz), probable pérdida de área y potencial productivo por un aumento “bestial” del costo de los fertilizantes y una aceleración de la demanda en las naciones importadores que buscan adelantarse a un escenario alcista de precios para el cereal.

Entre los factores que inciden en la formación del precio del maíz se incluyen la fase ENSO Niña en el período estival de Sudamérica (desfavorable para la producción de maíz), probable pérdida de área y potencial productivo por un aumento “bestial” del costo de los fertilizantes y una aceleración de la demanda en las naciones importadores que buscan adelantarse a un escenario alcista de precios para el cereal.

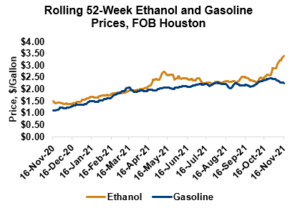

Otro factor alcista es el impulso que está registrando la producción de bioetanol maicero en EE.UU. en virtud de los altos precios que está teniendo el biocombustible, producto de la “crisis energética” global y la necesidad de emplear fuentes menos contaminantes de energía para cumplir con compromisos ambientales.

Otro factor alcista es el impulso que está registrando la producción de bioetanol maicero en EE.UU. en virtud de los altos precios que está teniendo el biocombustible, producto de la “crisis energética” global y la necesidad de emplear fuentes menos contaminantes de energía para cumplir con compromisos ambientales.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Los fondos especulativos volvieron a reforzar “apuestas” en maíz ante la consolidación de factores alcistas se publicó primero en Bichos de Campo.

]]>