La entrada Bajan fuerte los granos ante liquidaciones masivas de activos promovidas por los rebrotes de Covid-19 en Europa se publicó primero en Bichos de Campo.

]]>El surgimiento de una nueva variante de Covid-19 en Sudáfrica, en el marco de un rebrote generalizado de casos en la Unión Europea, está impulsando nuevamente la imposición de políticas restrictivas en diferentes países de la UE-27 y el Reino Unido que podrían enfriar la actividad económica.

A pesar del avance de la tasa de inoculación de tratamientos contra Covid-19 en el hemisferio norte, la reaparición generalizada de casos en Europa hace temer un escenario equivalente en la mayoría de las naciones del mundo en algún momento de 2022.

https://twitter.com/EU_Commission/status/1464243804333121542

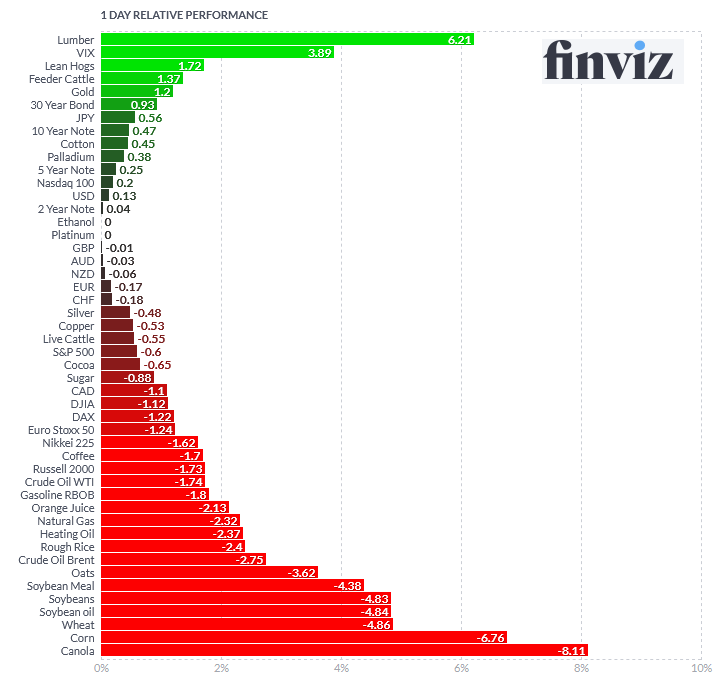

Frente a ese escenario, las cotizaciones de la mayor parte de los futuros de materias primas, junto con los valores de las acciones líderes de los principales mercados bursátiles, mostraron hoy fuertes bajas en línea con los temores sanitarios.

La contrapartida de las liquidaciones de esos activos es una suba del valor del oro y de los títulos de deuda de EE.UU., dado que ambos representan “refugios” tradicionales frente a períodos de inestabilidad económica, financiera o cambiaria.

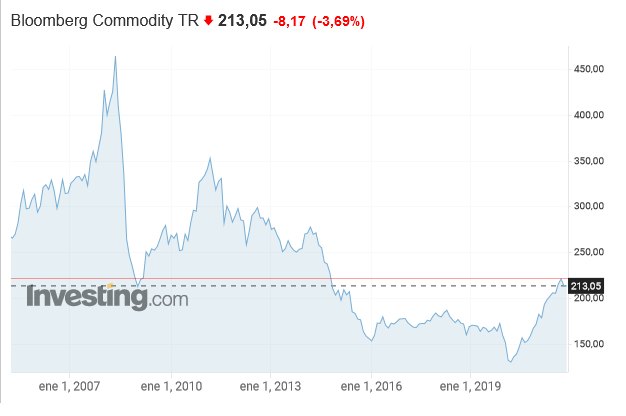

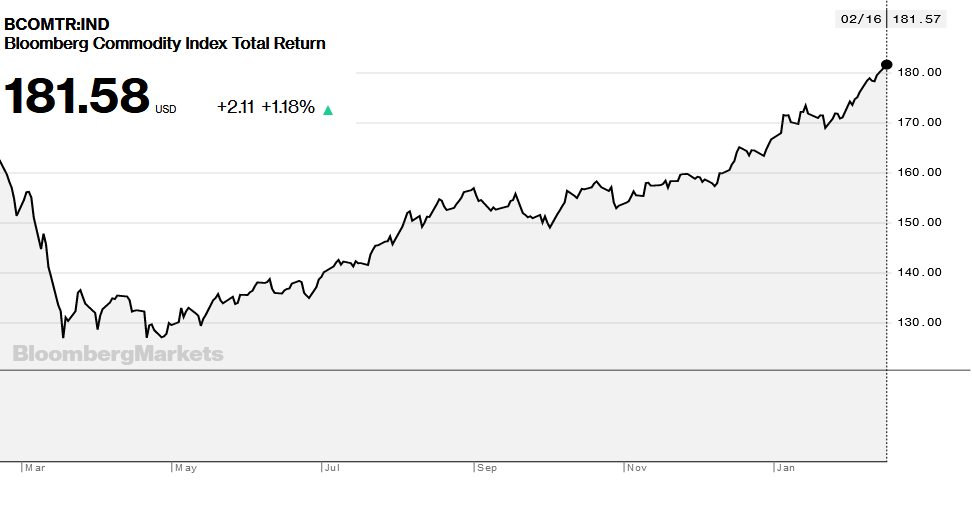

De todas maneras, más allá de la “foto” de hoy viernes, si se visualiza un indicador que representa una “canasta” de materias primas, como puede ser el caso del Bloomberg Commodity Index Total Return, es factible observar que el valor actual es el más elevado desde fines de 2014 y se encuentra muy lejos del nivel presente en el segundo trimestre de 2020, cuando, luego del encerramiento global promovido por la pandemia, había registrado una baja considerable.

De todas maneras, más allá de la “foto” de hoy viernes, si se visualiza un indicador que representa una “canasta” de materias primas, como puede ser el caso del Bloomberg Commodity Index Total Return, es factible observar que el valor actual es el más elevado desde fines de 2014 y se encuentra muy lejos del nivel presente en el segundo trimestre de 2020, cuando, luego del encerramiento global promovido por la pandemia, había registrado una baja considerable.

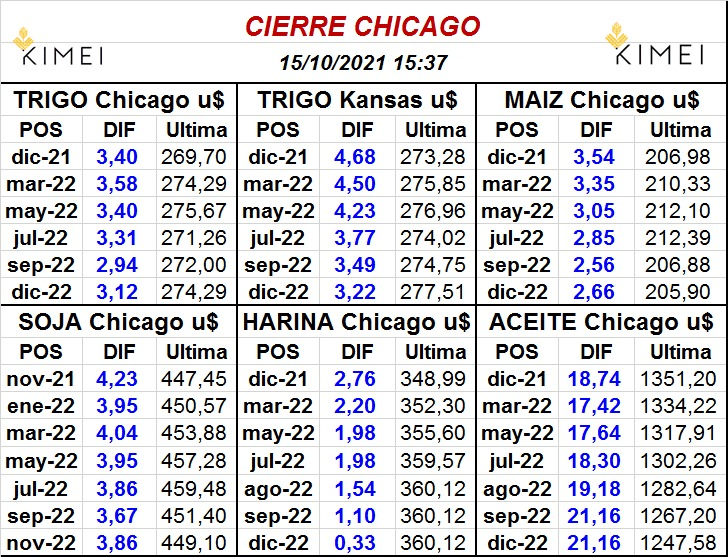

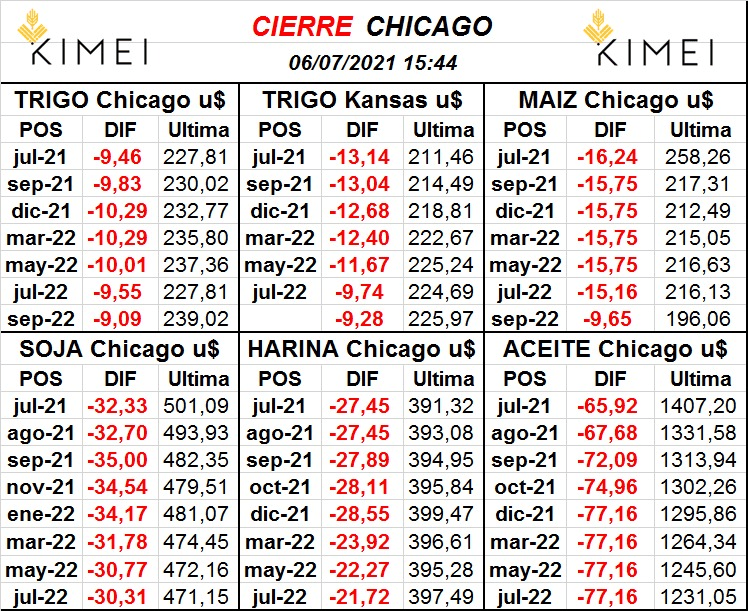

El contrato Soja CME Enero 2022 terminó hoy en 460,3 u$s/tonelada con una baja intradiaria de 4,7 u$s/tonelada, mientras que el Trigo Blando de Invierno CME Diciembre 2021 finalizó en 303,3 u$s/tonelada con una caída de 2,3 u$s/tonelada. También cayeron los valores del aceite y la harina de soja. Solamente el maíz terminó con alzas.

La entrada Bajan fuerte los granos ante liquidaciones masivas de activos promovidas por los rebrotes de Covid-19 en Europa se publicó primero en Bichos de Campo.

]]>La entrada Si invertiste en commodities ganaste más de un 40% en dólares en el último año ¿Es sostenible? se publicó primero en Bichos de Campo.

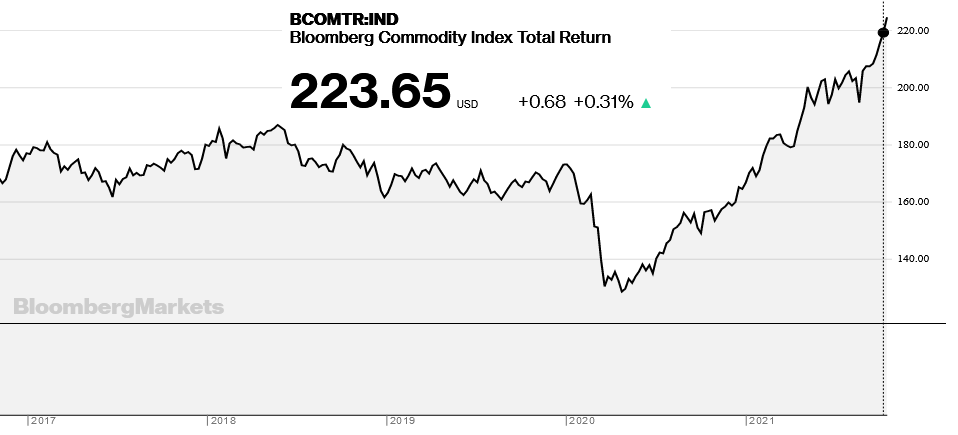

]]>El Bloomberg Commodity Index Total Return, uno de los principales indicadores de futuros de materias primas, registró una ganancia superior al 42% en el último año.

Si bien en los primeros meses de la pandemia de Covid-19 el indicador se derrumbó ante el “frenazo” económico provocado por el “encerramiento global”, luego comenzó a tomar envión para recuperar el terreno perdido a comienzos del presente año.

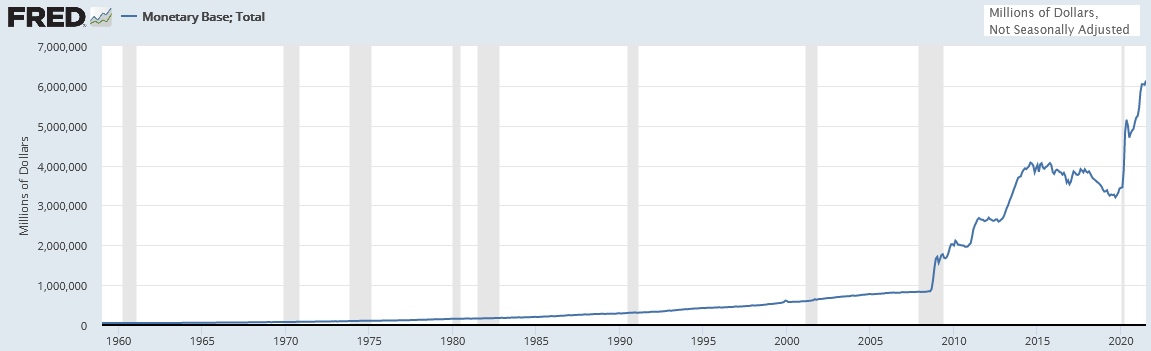

Pero desde entonces no paró de subir y, si bien parte de ese fenómeno se explica por el proceso de desvalorización del dólar estadounidense (producto de la emisión masiva instrumentada desde 2020 a la fecha), también está sustentado en un crecimiento de la demanda asiática en general y china en particular.

Pero desde entonces no paró de subir y, si bien parte de ese fenómeno se explica por el proceso de desvalorización del dólar estadounidense (producto de la emisión masiva instrumentada desde 2020 a la fecha), también está sustentado en un crecimiento de la demanda asiática en general y china en particular.

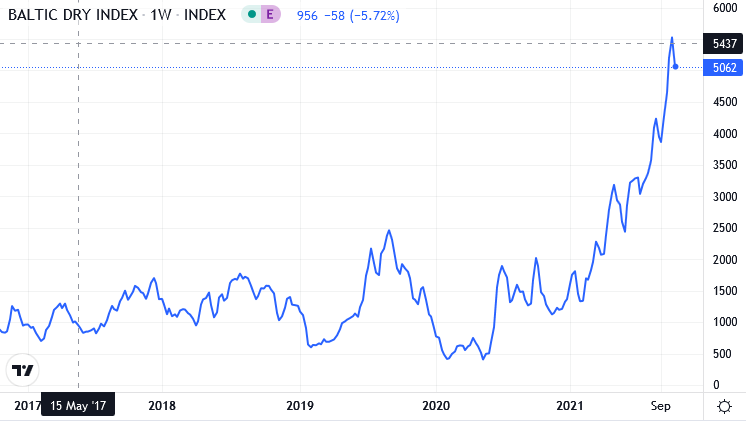

El indicador clave para entender cómo juega la demanda de commodities es el Baltic Dry Index, un índice que refleja la evolución del precio de los fletes marítimos de commodities a nivel global, que registró un alza impresionante en el último año.

La “locomotora” del proceso es claramente China, aunque el “combustible” empleado es un apalancamiento brutal –en todos los niveles de la nación asiática– que quedó en evidencia en el inocultable caso Evergrande.

La “locomotora” del proceso es claramente China, aunque el “combustible” empleado es un apalancamiento brutal –en todos los niveles de la nación asiática– que quedó en evidencia en el inocultable caso Evergrande.

Tal como sucedió en la primera década del presente siglo en EE.UU., en China buena parte de la prosperidad económica se sostiene en base a grandes desarrollos inmobiliarios financiados “hasta la manija” de las posibilidades. De todas maneras, así como en 2008 el gobierno estadounidense salió a fabricar dólares para tapar ese agujero gigantesco, es muy probable que las autoridades chinas sigan el mismo camino (si es que ya no lo están haciendo). El ajuste de tales políticas, al final del día, es un crecimiento de la inflación global que se expresa con la “suba” (en realidad el ajuste) del valor de los commodities.

Tal suceso estructural es el que explica, por ejemplo, que hoy viernes todos los productos agrícolas del mercado estadounidense CME Group hayan finalizado con subas considerables cuando no existe fundamento alguno en el mercado agrícola que pueda justificar esa dinámica.

De todas maneras, así como ajustan los granos, también lo hacen los combustibles y, por extensión, los fertilizantes, con lo cual el proceso termina, en algún momento, transformándose en un “juego de suma cero”.

La entrada Si invertiste en commodities ganaste más de un 40% en dólares en el último año ¿Es sostenible? se publicó primero en Bichos de Campo.

]]>La entrada Un dato clave de EE.UU. inmunizó a las materias primas contra noticias bajistas ¿Cuál fue? se publicó primero en Bichos de Campo.

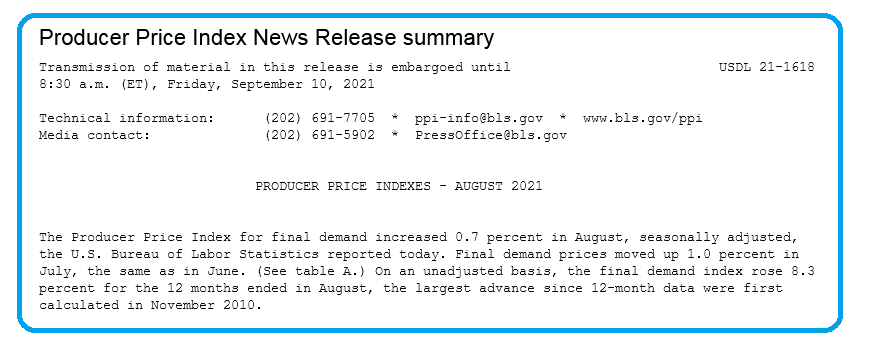

]]>Sin embargo, los precios de ambas materias primas (commodities) terminaron la jornada con importantes subas. ¿Tiene eso sentido? La respuesta es un rotundo “sí”, porque, al conocerse un dato clave, grandes fondos de inversión tomaron posición en contratos futuros de commodities.

El dato en cuestión es que el Índice de Precios Mayoristas de EE.UU., informado hoy por la Oficina de Estadísticas de esa nación, registró el mes pasado una suba interanual del 8,3%, la cifra más elevada desde 2010, año en el que comenzó a publicarse el indicador.

El fenómeno no causa sorpresa porque, luego de la súper emisión de dólares realizada desde el comienzos de la pandemia de Covid-19, la cantidad de dólares disponible en el planeta alcanzó una magnitud jamás vista.

El fenómeno no causa sorpresa porque, luego de la súper emisión de dólares realizada desde el comienzos de la pandemia de Covid-19, la cantidad de dólares disponible en el planeta alcanzó una magnitud jamás vista.

El apetito global de dólares, que es el patrón monetario de referencia global, garantiza que, ante excesos de oferta de la divisa, siempre haya alguien del otro lado dispuesto a absorberlo. Pero cuando se cruzan ciertos límites, el exceso se refleja en inflación interna en EE.UU. y en inflación global con el ajuste del valor de los commodities.

Por ese motivo, dos noticias bajistas –entre muchas otras de diferentes sectores– quedaron neutralizadas hoy por un factor monetario que llevó a gestores de grandes carteras de inversión a relocalizar capital en futuros de commodities para cubrirse ante una eventual próxima depreciación del dólar.

Por ese motivo, dos noticias bajistas –entre muchas otras de diferentes sectores– quedaron neutralizadas hoy por un factor monetario que llevó a gestores de grandes carteras de inversión a relocalizar capital en futuros de commodities para cubrirse ante una eventual próxima depreciación del dólar.

Hoy viernes el contrato Soja Septiembre 2021 CME Group terminó en 468,5 u$s/tonelada con una suba intradiaria de 6,60 u$s/tonelada, mientras que el Maíz Septiembre 2021 terminó en 197,9 u$s/tonelada con un alza de 2,6 u$s/tonelada.

El informe del USDA resultó bajista para el maíz por un ajuste de la cosecha final en EE.UU.

La entrada Un dato clave de EE.UU. inmunizó a las materias primas contra noticias bajistas ¿Cuál fue? se publicó primero en Bichos de Campo.

]]>La entrada Se derrumban los precios internacionales de los granos ante una nueva liquidación masiva de posiciones por parte de grandes inversores se publicó primero en Bichos de Campo.

]]>La única excepción fue el oro, que suele emplearse como refugio de valor en contextos de inestabilidad cambiaria, aunque el hecho de que el valor de los bonos del Tesoro de EE.UU. esté registrando alzas implica que muchos operadores están proyectando el ingreso a un período de revalorización del dólar estadounidense frente a otras monedas de uso global.

Vale remarcar que los factores intrínsecos del mercado de commodities en general y granos en particular no alcanzan a explicar las fuertes caídas en los valores, dado que las mismas obedecen a decisiones de administradores de grandes portofolios de inversión que buscan anticiparse a eventos futuros, ya sea para obtener una utilidad o bien proteger el capital de un suceso adverso.

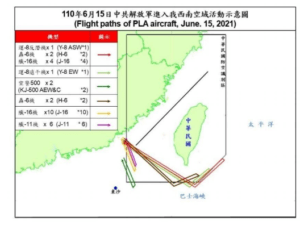

El factor geopolítico sigue representando una amenaza latente que no puede ser despreciada. El viceprimer ministro de Japón, Taro Aso, dijo anoche que su país “tendría que defender a Taiwán” junto con EE.UU. si la isla es invadida por las fuerzas armas chinas.

El factor geopolítico sigue representando una amenaza latente que no puede ser despreciada. El viceprimer ministro de Japón, Taro Aso, dijo anoche que su país “tendría que defender a Taiwán” junto con EE.UU. si la isla es invadida por las fuerzas armas chinas.

Si Taiwán experimentara un gran problema, “no sería exagerado decir que eso podría relacionarse con una situación que amenace nuestra supervivencia”, dijo Aso, quien también se desempeña como ministro de Finanzas, según indicó la agencia de noticias japonesa Kyodo News.

La posibilidad de que China invada Taiwán para intentar anexar la isla es una de las hipótesis que explican el inédito ritmo desenfrenado de importaciones de productos agroindustriales que viene instrumentando China desde mediados del año pasado.

Un conflicto de tales características generaría una disrupción comercial enorme a nivel global, dado que la nación asiática es actualmente el principal comprador de commodities del mundo. En ese contexto, se especula que el gobierno chino se está aprovisionando con grandes reservas de alimentos para poder hacer frente a ese escenario.

Además de las importaciones siderales de productos agroindustriales, el gobierno chino el año pasado aplicó un programa nacional de racionamiento de alimentos –denominado “Platos Limpios”– que parece no tener lógica alguna, a menos que los líderes del Partido Comunista Chino se estén preparando para una guerra.

La entrada Se derrumban los precios internacionales de los granos ante una nueva liquidación masiva de posiciones por parte de grandes inversores se publicó primero en Bichos de Campo.

]]>La entrada Sigue aumentando la tensión política entre China y EE.UU. para generar un temor creciente en el mercado global de materias primas se publicó primero en Bichos de Campo.

]]> Hoy martes 28 aviones de guerra chinos ingresaron al espacio aéreo de Taiwán e inmediatamente después el gobierno central chino emitió un comunicado para rechazar la última declaración difundida por el Grupo de los Siete (G7) el pasado domingo.

Hoy martes 28 aviones de guerra chinos ingresaron al espacio aéreo de Taiwán e inmediatamente después el gobierno central chino emitió un comunicado para rechazar la última declaración difundida por el Grupo de los Siete (G7) el pasado domingo.

Los presidentes del denominado G7, convocado por EE.UU., se reunieron este fin de semana en el Reino Unido para difundir un extenso comunicado en el cual se solicita al gobierno chino que respete los derechos humanos de los habitantes de Xinjiang y Hong Kong, además de oponerse “firmemente a cualquier intento unilateral de cambiar el statu quo y aumentar las tensiones” con Taiwán.

El G7, además de EE.UU., está integrado por el Reino Unido, Alemania, Francia, Italia, Canadá y Japón, es decir, la naciones democráticas alineadas con EE.UU.

Zhao Lijian, vocero del Ministerio de Relaciones Exteriores de China, consideró que la declaración del G7 menciona “asuntos internos de China” al referirse a Hong Kong, Xinjiang y Taiwán.

“Los asuntos de Xinjiang, Hong Kong y Taiwán son puramente asuntos internos de China, que no admiten ninguna injerencia de fuerzas externas. China es inquebrantable en su determinación de salvaguardar su soberanía, seguridad e intereses de desarrollo”, aseguró el funcionario chino en un artículo publicado por la agencia oficial Xinhua.

“Un mundo multipolar y la democracia en las relaciones internacionales son la tendencia irresistible de nuestros tiempos. Atrás quedaron los días en los que una nación o un grupo de naciones tomaba las decisiones”, añadió Zhao.

Por si faltaba algún ingrediente más para sumar tensiones, el sitio estadounidense Politico.com aseguró que el Pentágono está considerando crear una fuerza naval permanente en la región del Pacífico para intentar contrarrestar el creciente poderío militar de China.

Un conflicto bélico entre EE.UU. y China, motivado por la intención de la nación asiática por anexar a la isla de Taiwán por medio de una invasión militar, es una de las principales hipótesis que explican los grandes volúmenes de granos y alimentos importados por China en el último año.

Un conflicto bélico entre EE.UU. y China, motivado por la intención de la nación asiática por anexar a la isla de Taiwán por medio de una invasión militar, es una de las principales hipótesis que explican los grandes volúmenes de granos y alimentos importados por China en el último año.

Un conflicto de tales características generaría una disrupción comercial enorme a nivel global, dado que la nación asiática es actualmente el principal comprador de commodities del mundo. En ese contexto, se especula que el gobierno chino se está aprovisionando con grandes reservas de alimentos para poder hacer frente a ese escenario.

Además de las importaciones siderales de productos agroindustriales, el gobierno chino el año pasado aplicó un programa nacional de racionamiento de alimentos –denominado “Platos Limpios”– que parece no tener lógica alguna, a menos que los líderes del Partido Comunista Chino se estén preparando para una guerra.

La entrada Sigue aumentando la tensión política entre China y EE.UU. para generar un temor creciente en el mercado global de materias primas se publicó primero en Bichos de Campo.

]]>La entrada Manual básico para entender por qué el trigo no es determinante en el precio del pan se publicó primero en Bichos de Campo.

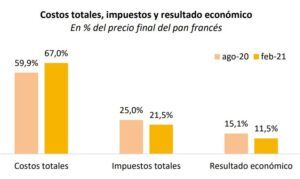

]]>Un ejemplo de eso es el tironeo por el precio del trigo y su incidencia en el precio del pan. El último informe de Composición de Precios elaborado por la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) muestra que el precio del pan se multiplica por siete, desde que sale el trigo del campo hasta nuestra mesa.

Según el precio de referencia tomado en el informe, un consumidor paga en promedio 135 pesos por un kilo de pan francés. En ese precio final, el trigo representa el 13% del valor total, es decir 17 pesos; el molino representa el 5% (compra la harina y le suma sus propios costos y carga impositiva); la panadería representa un 60% del valor total, lo que representa el mayor “salto” en la cadena; y finalmente los impuestos totales, que son el 22% restante y explican el segundo componente en magnitud.

“El salto que se da en la panadería tiene una explicación y es que en este eslabón se combinan dos procesos: producción y comercialización. Tiene un uso intensivo de mano de obra, costos de servicios y costos de alquiler. Adicionalmente, las escalas de producción a lo largo de las cadenas son distintas, mientras el trigo y harina se realizan a gran escala, en la panadería es a menor escala, por lo que los costos unitarios son mayores”, explicó Natalia Ariño, economista de FADA.

Frente a eso, se detecta que en el precio del pan 67% son costos, 22% impuestos y 11% ganancias. De los impuestos, el 75% son nacionales, 22% provinciales y 3% municipales. El Impuesto a las Ganancias e IVA concentran el 68% de los impuestos pagados por la cadena.

“En promedio, uno de cada cuatro pesos que pagamos por estos productos son impuestos que se acumulan a lo largo de la cadena. En el caso del pan, pesan más los impuestos que la propia harina”, indicó David Miazzo, economista en jefe de FADA.

En este sentido, el economista agregó que el problema no es de un precio en particula, sino macroeconómico. “Un profundo déficit fiscal que se financia emitiendo pesos que, sumado a falta de confianza, se traducen en pesos que cada vez valen menos: eso es la inflación”, remarcó.

En la misma línea, un comunicado de Confederaciones Rurales Argentinas (CRA) afirmó que relacionar el valor del trigo con la inflación es parte de “la exacerbación dialéctica de algunos sectores del gobierno”

“La repetición de argumentos ideológicos, poco consistentes, carentes de veracidad, y la validación de los mismos por quienes deberían bregar por el desarrollo productivo del país, nos puede llevar a errores serios de diagnóstico. Ensayando soluciones donde no está el problema, sumando una nueva dificultad y no solucionando lo que se quería”, señalaron desde la entidad ruralista.

La entrada Manual básico para entender por qué el trigo no es determinante en el precio del pan se publicó primero en Bichos de Campo.

]]>La entrada Se caen los precios de los granos ¿Qué hay detrás de la salida de operadores especulativos de los futuros de materias primas? se publicó primero en Bichos de Campo.

]]>La pregunta que muchos se hacen es, ¿cuál es el factor bajista potencial que están previendo? Y la respuesta –una vez más– reside en China, la nación asiática que desde mediados del año pasado viene importando cantidades inéditas de alimentos mientras, simultáneamente, implementa un programa nacional de racionamiento de comida denominado “Platos Limpios” (Clean Plates).

No son pocos los analistas internacionales que proyectan que detrás de esas acciones están las intenciones del gobierno comunista chino de invadir Taiwán luego de que en 2019 procediera a intervenir el territorio de Hong Kong.

La semana pasada el Jefe del Comando Indo-Pacífico de EE.UU., almirante Philip Davidson, dijo ante un audiencia ofrecida en el Senado de esa nación que China se está haciendo cada vez más fuerte en la región del Pacífico.

“El equilibrio militar en el Indo-Pacífico se está volviendo más desfavorable para EE.UU. y nuestros aliados”, aseguró Davidson. “Con este desequilibrio, estamos acumulando riesgos que pueden animar a China a cambiar unilateralmente el statu quo antes de que nuestras fuerzas puedan dar una respuesta eficaz”, alertó.

“El equilibrio militar en el Indo-Pacífico se está volviendo más desfavorable para EE.UU. y nuestros aliados”, aseguró Davidson. “Con este desequilibrio, estamos acumulando riesgos que pueden animar a China a cambiar unilateralmente el statu quo antes de que nuestras fuerzas puedan dar una respuesta eficaz”, alertó.

Davidson remarcó que el presupuesto militar de China aumenta año tras año y señaló que eso representa una amenaza cierta para Taiwán, dado que, si bien se trata de una nación independiente, las máximas autoridades de China consideran que la misma forma parte de su territorio.

“En lo que a mí respecta, no puedo entender la potencia militar que están desplegando en el terreno a menos que estén asumiendo una postura agresiva” contra Taiwán, indicó el Jefe del Comando del Indo-Pacífico, el cual representa a todas las fuerzas armadas estadounidenses que operan en la región y tiene base en Honolulú, Hawái.

Un conflicto bélico entre EE.UU. y China generaría una disrupción comercial enorme a nivel global, dado que la nación asiática es actualmente el principal comprador de commodities del mundo.

El contrato Soja Mayo 2021 CME terminó hoy en 511,5 u$s/tonelada con una baja intradiaria de 9,6 u$s/tonelada, minetras que la posición Maíz Mayo 2021 CME finalizó en 215,1 u$s/tonelada con una caída de 4,6 u$s/tonelada. También registraron importantes caídas los futuros de trigo, harina y aceite de soja.

La entrada Se caen los precios de los granos ¿Qué hay detrás de la salida de operadores especulativos de los futuros de materias primas? se publicó primero en Bichos de Campo.

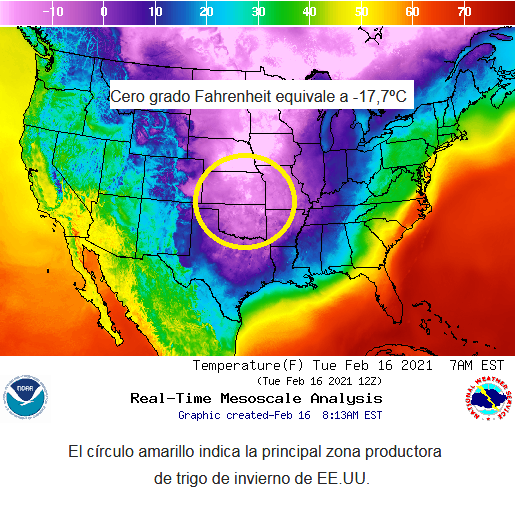

]]>La entrada Explotó el precio del trigo ante el temor de que la ola de frío extremo dañe el cultivo de invierno en Estados Unidos se publicó primero en Bichos de Campo.

]]>Aquellos lotes de trigo de invierno que ya no cuenten con la protección de la nieve resultarán dañados por las bajísimas temperaturas que se están registrando en las planicies centrales de EE.UU.

La noticia es alcista porque el balance de oferta y demanda mundial de trigo, además de ser ajustado, está en riego porque también se prevén recortes –por problemas climáticos– en la cosecha rusa de trigo de invierno (que ingresa al mercado hacia mediados de año). Rusia y EE.UU. conforman un tercio del saldo exportable teórico de la presente campaña 2020/21.

La firmeza de las cotizaciones del trigo terminaron arrastrando al alza también a los valores del maíz, dado que, si bien el trigo se destina principalmente para consumo humano, también puede emplearse como recurso forrajero.

Un factor estructural que impulsa alzas tanto en el mercado de granos como el de materias primas básicas (commodities) en general es la expansión monetaria impulsada desde 2020 por EE.UU. para contener los perjuicios económicos promovidos por aislamiento obligatorio.

Aunque ese fenómeno, técnicamente, no representa una “suba de precios” de los commodities, sino un ajuste progresivo del valor relativo de los mismos en función de la desvalorización de la moneda estadounidense (que es el patrón monetario de referencia global).

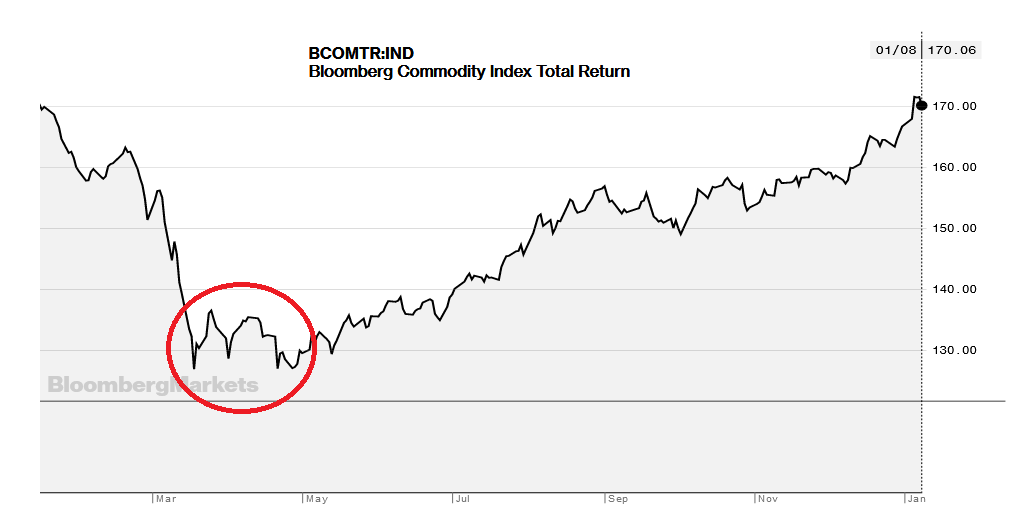

El índice de materias primas Bloomberg Commodity Index Total Return –que mide la evolución del precio de contratos futuros de petróleo, gas natural, combustibles, granos, hacienda, harina y aceite de soja, algodón, azúcar, café y metales– registró un alza del 38% en los últimos nueve meses.

Hoy martes el contrato Chicago Soft Red Winter (SRW) del CME Group terminó en 242,5 u$s/tonelada con una suba intradiaria de 4,4 u$s/tonelada.

Atentos: El mercado mundial de trigo está a un paso de iniciar una nueva fase alcista

Foto @JonathanDansel

La entrada Explotó el precio del trigo ante el temor de que la ola de frío extremo dañe el cultivo de invierno en Estados Unidos se publicó primero en Bichos de Campo.

]]>La entrada ¿Por qué los commodities cotizan en dólares? se publicó primero en Bichos de Campo.

]]>El hecho de que los integrantes de un país, o al menos un territorio, dedicado a vivir de las exportaciones agroindustriales no tengan claro algo tan básico representa –además de una tragedia educativa– un peligro potencial enorme para la creación de un contexto adecuado en el cual el mismo pueda desarrollarse.

El término commodity proviene del latín “commoditas”, el cual significa conveniente, útil, oportuno y adecuado. Si bien se lo puede traducir como “materia prima básica”, en realidad comprende bastante más que ese concepto.

Un commodity es un bien o servicio que, más allá de cuál sea el origen del mismo, tienen demanda constante en todo el mundo porque constituye un activo esencial para el funcionamiento de la civilización humana.

Los commodities tradicionales son los granos, metales y fuentes energéticas –como el petróleo o el gas natural–, pero más recientemente, gracias a la instauración de la economía del conocimiento en un entorno digital de alcance global, también lo es, por ejemplo, una hora de trabajo de programador de Java.

La oferta y demanda de commodities, al ser de carácter global, se articula, precisamente, en función de precios internacionales que ofrecen las señales necesarias para informar a los oferentes si deben invertir o no en el desarrollo de determinado bien o servicio.

Las intervenciones que realicen las diferentes naciones para intentar alterar esas reglas de juego producen efectos circunstanciales, porque, una vez incorporada la nueva información, la oferta se relocaliza de acuerdo con las señales provistas por la demanda.

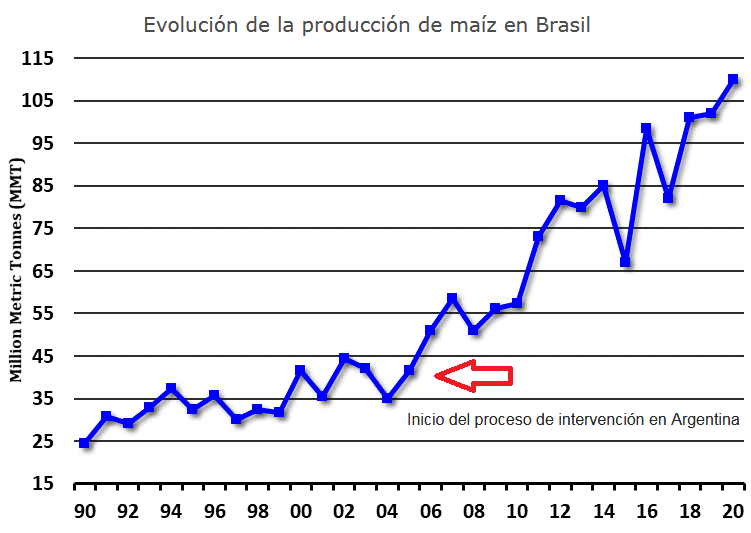

No es extraño observar, entonces, que el gran desarrollo de Brasil como “potencia maicera” coincide con las restricciones implementadas por la Argentina entre 2005 y 2015 para intentar contener los precios internos de ese commodity. Otro ejemplo: cuando en 2019 se aplicaron derechos de exportación a las ventas de servicios, la liquidación de divisas por ese concepto, previsiblemente, se derrumbó, porque buena parte de los proveedores relocalizaron la facturación de sus servicios.

Los commodities cotizan en dólares estadounidenses porque esa es la divisa aceptada en todas las naciones del orbe. Si en el término de cincuenta años China logra imponerse como la potencia predominante, entonces seguramente los commodities cotizarán en yuanes.

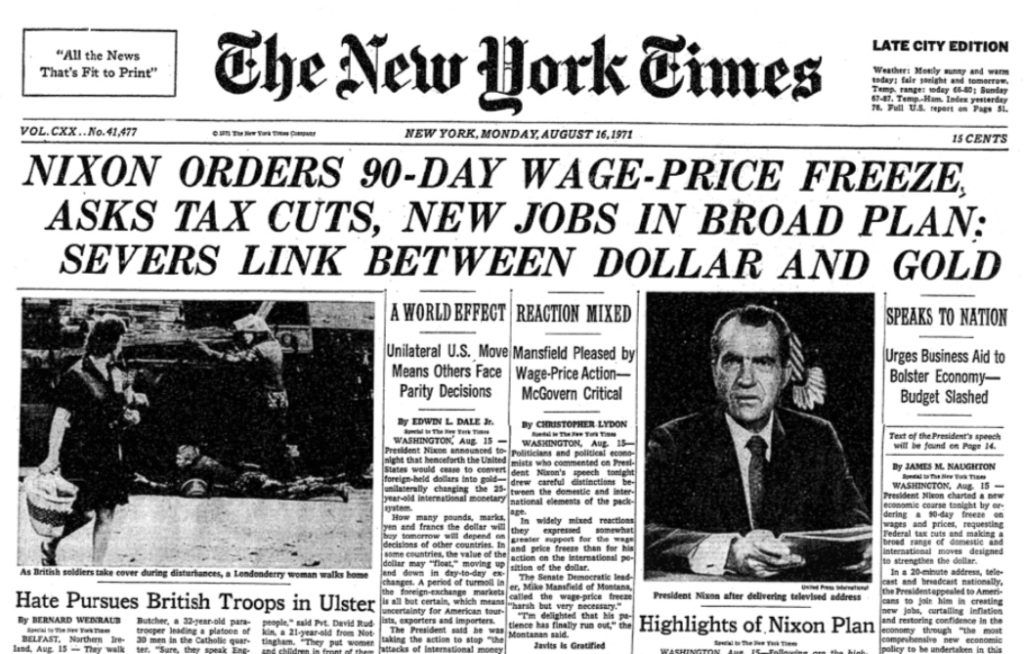

Otro factor importante por comprender es que los commodities operan como una suerte de “activo subyacente” del dólar estadounidense, dado que en agosto de 1971 el entonces presidente de EE.UU., Richard Nixon, declaró formalmente que el dólar no era convertible en oro, rompiendo así el patrón “oro-dólar” establecido en el acuerdo de Bretton Woods (1944).

En 1976, en una reunión extraordinaria del Fondo Monetario Internacional (FMI) realizada en Jamaica, se estableció formalmente la libre flotación de todas las monedas del mundo. A partir de entonces, y hasta nuestros días, la única manera de determinar cuánto vale una moneda es por medio del valor de otra moneda, que a su vez debe valuarse según el precio de otra moneda, y ésta a su vez con otra.

Así quedó formalmente inaugurada una nueva época –vigente hasta la actualidad– en la cual los políticos “gastomaníacos” pueden emitir moneda de manera descontrolada para crear la era del “reinado financiero”, que estuvo a un paso de colapsar en 2008 (crisis financiera “sub prime”), para ser salvada gracias una inyección masiva de liquidez instrumentada por la Reserva Federal de EE.UU. (“quantitative easing”).

En 2020, nuevamente volvimos a ser testigos de una nueva fase de emisión monetaria bestial en las principales regiones del mundo, la cual se hizo para intentar contener los perjuicios generados por el “encerramiento obligatorio”. Y, previsiblemente, el valor de los commodities comenzó a “aumentar”, aunque en realidad deberíamos decir que empezó a ajustarse en función de la cantidad excesiva de liquidez monetaria disponible en el mundo.

Para las naciones exportadoras de commodities la nueva coyuntura, signada además por un apetito voraz de China, representa probablemente una nueva oportunidad histórica.

La entrada ¿Por qué los commodities cotizan en dólares? se publicó primero en Bichos de Campo.

]]>