La entrada Actualización forzosa: Con la soja de 600 y el maíz de 300, el aporte de divisas del agro crecería 36% respecto de 2020 se publicó primero en Bichos de Campo.

]]>Para los analistas económicos, que no tienen la responsabilidad de manejar el gasto público ni de diseñar la política monetaria del país, la revisión es mucho más sencilla de realizar. Es lo que acaba de hacer Juan Manuel Garzón, el economista de la Fundación Mediterránea que más sabe sobre agro, frente al “nuevo escalón” alcanzado por los precios internacionales.

“Se ha decidido actualizar la estimación del monto de exportaciones de granos y principales derivados industriales del 2021: la nueva cifra asciende a 35.900 millones de dólares, con un crecimiento de 9.600 millones respecto al flujo del año previo”, indicó Garzón en un informe del IERAL. El crecimiento implica una mejora de los ingresos de 2020 de nada menos que 36%.

La Fundación Mediterránea también corrigió, por lógica, su previsión de recaudación en concepto de retenciones o derechos de exportación desde el sector agrícola. “La contribución al tesoro nacional podría llegar a 8.600 millones de dólares, creciendo en 2.800 millones respecto al 2020”, precisó el economista.

En resumen, según las nuevas cuentas realizadas por este grupo de análisis radicado en Córdoba, “con el nuevo escalón de precios agrícolas, en relación a 2020 las exportaciones aumentan 9.600 millones de dólares y en 2.800 millones la recaudación” por retenciones.

En las últimas semanas los precios de las principales commodities agrícolas continuaron su escalada ascendente, llegando a niveles que no se observaban desde el año 2012. La soja, por caso, superó los 600 dólares por tonelada en el mercado de Chicago, casi duplicando el valor que mostraba el año pasado para esta misma época.

Según el análisis de Garzón, estos aumentos tan significativos se deben a “una situación estrecha en materia de existencias globales, y con una demanda que sigue muy activa”. Pero además se ha sumado “un arranque dubitativo del ciclo agrícola 2021/22 en Estados Unidos, por faltante de agua y probabilidad de sequía en algunas zonas”, así como “una producción maicera de Brasil (primer exportador global) que se viene recortando a medida que avanza el ciclo del cultivo”.

¿Cuánto dura este fenómeno? Para Garzón, “el contexto global es de escasez por lo que los precios debieran mantenerse relativamente altos por un buen tiempo a los efectos de racionar la demanda y hasta tanto las buenas cosechas de los productores líderes (Estados Unidos, Brasil, Argentina) vayan haciéndose

efectivas”.

De todos modos, dejó abierta la puerta para “alguna reversión en los valores asociada a factores financieros o macroeconómicos globales”. Y en ese sentido explicó que “una posible aceleración de la inflación, que a su vez derive en políticas de paños fríos, podrían tener efecto adverso sobre precios de activos y materias primas”.

¿Podrán aprovechar los productores estos altos precios? El trabajo del IERAl aclaró que en el caso de la soja, y sobre la base de las estadísticas oficiales, se estima que al cabo de mayo los productores habrán comercializado (con precio cerrado) unos 12 millones de toneladas de esta cosecha, lo que equivale a 26% de la producción estimada en 46 millones de toneladas.

Eso deja por vender un volumen muy relevante. Y se puede agregar el volumen remanente del ciclo previo, que a comienzos de abril se ubicaba en unas 10 millones de toneladas de soja.

En cuanto al maíz, la comercialización ha ido más rápido y se estima que puede estar llegando a 25 millones de toneladas hacia fines de este mes, es decir a la mitad de un volumen cercano a 50 millones.

La entrada Actualización forzosa: Con la soja de 600 y el maíz de 300, el aporte de divisas del agro crecería 36% respecto de 2020 se publicó primero en Bichos de Campo.

]]>La entrada ¿Por qué la soja llegó a 500 dólares? Diego de la Puente enumeró las razones y no descartó que siga aumentando se publicó primero en Bichos de Campo.

]]>Los argentinos solemos creernos más importantes de lo que realmente somos: está el viejo chiste aquel de que podemos suicidarnos tirándonos desde nuestro propio ego. Pero, en este caso, algo tenemos que ver, porque la Argentina es el tercer productor mundial de soja, detrás de Estados Unidos y de Brasil, y por lo tanto incide en el mercado de un producto esencial para garantizar la seguridad alimenntaria global.

¿Somos los argentinos los responsables de la fenomenal escalada de la soja, que en los últimos días logró superar los 500 u$s/tonelada FOB en el mercado internacional? Solamente en parte y De la Puente nos lo explicó con mucha claridad.

Escuchá la entrevista con Diego de la Puente:

“La variable climática es hoy tremendamente importante: es la variable”, confirmó el analista de Nóvitas. Pero no es la única ni somos los únicos jugadores del mercado internacional, donde la soja ahora se paga a 500 dólares. De la Puente lo explica así: “Hay dos o tres variables muy importantes que están jugando todas juntas”.

-¿Y cuáles son?

-Por un lado hay una demanda firme, que es genuina. El líder es China, en soja, en maíz, en trigo y en productos que no son tan tradicionales como el sorgo y la cebada. Están con una demanda que no hemos visto nunca.

De la Puente reveló que en el mercado no se sabe a ciencia cierta por qué razón China está comprando tanto grano y otros alimentos, si es solo porque tiene una demanda interna genuina o si es para generar reservas estratégicas frente a las hipótesis de un conflicto armado con Taiwán, como especulan los analistas internacionales. Lo cierte es que está comprando y tracciona.

“Después tenemos una demanda especulativa, que tiene que ver con los grandes fondos de inversión. Estados Unidos, durante la economía en pandemia, emitió una enorme cantidad de dólares, y esto llevó a que el dólar se depreciara. Y como las tasas de interés están en cero, los fondos de inversión se preguntan para que voy a invertir en posiciones financieras si no me van a pagar nada”, indicó el analista.

Así las cosas, lo que hacen actualmente los grandes fondos de inversión es buscar refugio en los mercados de commodities en general , y sobre todos en los alimenticios. “Son los que les permiten defenderse de la inflación”, razonó Diego.

-Está claro que la demanda existe. Vamos a la oferta…

-Esto ya pasó. Tuvimos la crisis financiera con una sequía en Latinoamérica en la campaña 2008/09 y llegamos al pecio de la soja de los famosos 600 dólares. En 2012 no llegamos a tener una crisis igual, pero veníamos con el arrastre y sucedió la segunda peor sequía en la historia de Estados Unidos. Entonces, yo no sé que va a pasar con el clima este año, pero entiendo que estamos en un punto clave. Por eso tengo que tener cuidado a la hora de decirle a un cliente cómo cubrirse.

-¿Por qué tanta prevención?

-Si mañana la situación climática se sique complicando en algunas zonas, vamos a ver cómo termina. Brasil recibió algunas lluvias la semana pasada. Acá en la Argentina pasa de todo, en algunas zonas llovió bien y en otros no tanto. Los números son muy ajustados en la soja.

-¿Qué dicen los números?

-Cuando vos mirás la relación stock/consumo, que es el termómetro del mercado, es decir cuánto me queda de soja para hacer frente al consumo, en 2008 esa relación era muy parecida a la que tenemos hoy. En 2012 también. Prácticamente no hay stock. Hoy nadie se rasga las vestiduras porque Estados Unidos tenga que salir a importar soja de Latinoamérica.

-Intuyo entonces que la soja puede llegar a seguir subiendo…

-Depende del clima. Ahí es donde el mercado le puede llegar a poner el freno. Si acá la cosecha, no es que tenga un fracaso pero tiene un traspié, con los números de oferta y demanda que hay en el mundo, y bueno…

De la Puente cree que para que los precios no se desboquen todavía más hace falta, como mínima, que la cosecha sudamericana sea buena, en los rangos previstos por el USDA (Departamentoi de Agricultura de los Estados Unidos): unas 133 millones de toneladas en Brasil y unas 40 millones pata la Argentina.

“Si esos números no están es probable que la soja siga subiendo”, nos advirtió el analista.

Por supuesto que nada es eterno en los mercados, ni estos actuales 500 dólares por tonelada. El experto de Nóvitas dice que es probable que estye problema de oferta tienda a desinflarse cuando Estados Unidos comience la siembra y los “farmers” vuelquen una mayor superficie a la soja en detrimento del maíz.

Pero bueno, también hay señales de una sequía en Estados Unidos, que podría dar por tierra con este pronóstico…

Será ese otro capítulo.

La entrada ¿Por qué la soja llegó a 500 dólares? Diego de la Puente enumeró las razones y no descartó que siga aumentando se publicó primero en Bichos de Campo.

]]>La entrada El kirchnerismo pudo frenar las exportaciones de maíz (entre otras chanchadas) gracias a una ley impuesta por Videla y Martínez de Hoz se publicó primero en Bichos de Campo.

]]>Cerrar las exportaciones sin normativa que respalde la decisión debe ser, sin duda, el sueño dorado de algunos burócratas autoritarios. ¿Pero será posible? ¿Cómo trabar embarques por miles de toneladas y millones de dólares con solo levantar el teléfono y dar instrucciones a un empleado?

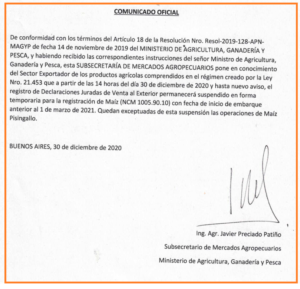

En la Argentina -donde las leyes se pisotean todo el tiempo- es posible: ¡Pirulo, no recibas más estos papeles y listo! En este caso que tiene en vilo al agro se trata de que el Ministerio de Agricultura decidió el 30 de diciembre pasado no recibir nuevas Declaraciones Juradas de Ventas al Exterior (DJVE) para embarques de maíz por enero y febrero. Y para eso se valió de… simplemente un comunicado oficial informando de la noticia a los operadores. Esa pequeña pieza de comunicación lleva la firma del subsecretario de Mercados Agropecuarios, Javier Preciado Patiño. Pero solo tiene como intención informar. No tiene peso legal.

¿Ni decreto? ¿Ni ley? ¿Ni resolución? ¿Cómo un país agroexportador como la Argentina puede bloquear las ventas de su principal cereal sin que nadie se haga cargo de semejante definición? Como muchas otras cosas en la Argentina, esto sucede gracias a una ley de la dictadura militar de 1976: el decreto/ley 21.453.

“Esta subsecretaría pone en conocimiento de los sectores exportadores de los productos comprendidos en la ley 21.453 que a partir de las 14 horas…” Con ese tono autoritario se impone una decisión de tan alto impacto en el mercado local de granos. Gracias a una ley de la dictadura que sobrevivió durante cuatgro décadas sin que nadie la discutiera demasiado. No se necesita más que esa invocación.

El dictador y genocida Jorge Rafael Videla había dado el golpe de estado el 24 de marzo de 1976. Pocos meses después, el 8 de octubre de 1976 y a instancias de su ministro de Economía, José Alfredo Martínez de Hoz, firmó el decreto ley 21.453, que sigue teniendo vigencia 45 años después.

Lo que dice esa norma es que “las ventas al exterior de los productos de origen agrícola que se indican en la planilla anexa quedarán sujetas a las normas que establece la presente ley. El Poder Ejecutivo Nacional queda facultado para modificar la mencionada planilla, cuando lo considere necesario”.

En ese planilla está el maíz. Pero también el trigo, la soja, el girasol y todo el resto de granos y algunos subproductos, como la harina de soja y el aceite de girasol. Es decir, todos los productos agrícolas básicos que constituyen el grueso de las divisas que ingresan a la Argentina. En 2020, por esos rubros ingresaron el 40% de los dólares, unos 20 mil millones.

“Las ventas al exterior deberán ser registradas, mediante declaración jurada, ante la Autoridad de Aplicación (el Ministerio de Agricultura), en forma que determine el Poder Ejecutivo Nacional, el que deberá asimismo reglamentar los plazos de vigencia de la declaración jurada”. Esas declaraciones son las benditas DJVE, que el gobierno desactivó sin mediar ninguna norma específica adicional a la letra fría y lejana de esta ley.

Años atrás cuando el gobierno detenía los embarques de maíz o de trigo, de carne o de leche, en tiempos de Guillermo Moreno se estableció un mecanismo con algún grado de formalidad más elevado que este y se crearon los ROE (Registro de Operaciones de Exportación). Entonces se trababan los embarques pero con un mínimo respaldo legal: había que firmar resoluciones por lo menos, aunque finalmente también todo dependía del funcionario de turno. Esos ROE, de todos modos, fueron derogados en tiempos de Cambiemos.

¿Y por qué sobreviven las DJVE y sigue regulado el comercio exterior agrícola por una vieja ley de la dictadura militar? Es raro saberlo, pero suponemos que el instrumento ha sido funcional para los intereses no solo del Estado Nacional sino también de las grandes cerealeras que dominan este negocio.

A los sucesivos gobiernos, está claro, la Ley 21.453 no solo les otorgó una gran margen de discrecionalidad (al punto de poder trabar las exportaciones con un solo llamado de teléfono, como sucede ahora). También les permite -y aquí está su gran secreto- fijar los preciso FOB de todas estas mercaderías.

Para entenderlo: la soja en Chicago puede cotizar 500 dólares por tonelada (ahora cotizaba 492 dólares), pero todos los días el Estado determina para los granos y sus derivados un valor FOB Oficial que quizás no sea el mismo. Se trata de un precio de exportación de la mercadería nacional. Ese valor era el lunes 4 de 535 dólares para la soja exportada en enero.

Para el maíz era de 258 dólares, pero estaba fijado al pedo, porque no se tomaban las DJVE para exportar en enero y febrero tras la última comunicación.

A partir de esas DJVE y los valores oficiales de cada día se determinan, por ejemplo, cuántos dólares de retenciones deberán dejar las exportadoras a manos del Estado y descontarles a los productores. Siguiendo con el ejemplo de la soja, si este lunes 4 se anotó una venta a 535 dólares, el 33% de derechos de exportación era de 176,55 dólares.

Esta situación siempre abrió muchas suspicacias. ¿Por qué? Porque en ciertas ocasiones el Estado puede decidir un precio exageradamente alto o bajo, y con eso perjudicar o beneficiar a los exportadores en materia de tributos aduaneros. Es lo que muchos dicen que sucedió en 2020 con el trigo: como había poco cereal disponible para la exportación, en cierto momento del año se sospechaba que Agricultura había fijado un Fob Oficial exageradamente alto (es decir, por arriba de los valores del mercado), para que así el impacto de las retenciones hiciera desistir a las cerealeras de realizar los embarques. En consecuencia, el trigo quedaría en el mercado doméstico.

En otros tiempos hubo severas sospechas de este tipo de manejos con el aceite de girasol. No lo sabemos. Pero salta a la vista que el margen de discrecionalidad es elevado. No hay ningún contralor, por cierto, a lo que se haga en el manejo de ese Registro de DJVE.

Las demás mercaderías, incluso agropecuarias, que están fuera del famoso anexo de la Ley 21.453 (donde solo están los granos básicos) pagan retenciones de un modo totalmente distinto: lo hacen sobre el valor FOB de venta declarado. Es decir, si un frigorífico exporta un contenedor de carne a 1000 dólares por tonelada y debe pagar derechos de exportación del 9%, entonces pagará 90 dólares por tonelada.

La coexistencia de dos regímenes diferentes para tributar retenciones y otros impuestos aduaneros abre también la oportunidad para negocios millonarios que son en apariencia legales aunque estén repletos de trampas: por ejemplo el de la exportación de “mezclas” que se hace figurar como productos elaborados aunque sean 95% soja y 5% maíz (o peor aún, existe una mezcla de 99% de aceite de girasol y 1% de aceite de palma). Al ser considerados otra cosa y no granos básicos, esas combinaciones no ingresan en el listado anexo de la 21.453 y por lo tanto pagan menos retenciones que las previstas para sus principales ingredientes. Y no solo eso, pues tributan un porcentaje menos a partir del precio declarado y no del valor FOB Oficial.

Así las cosas, hay exportadoras que han hecho pingües negocios al amparo de este régimen y con evidente complicidad de la Aduana. Bichos de Campo escribió varias veces sobre el asunto. El perjuicio al fisco es enorme y la competencia desleal es todavía peor.

Contó hace unos días un exportador que se siente afectado: “Hoy el aceite puro de girasol paga de derechos de 341 dólares (31% del los 1104 dólares de Valor FOB Oficial de la 21.453 y con ingreso de divisas obligatorio a los 15 días), mientras que las mezclas de la Posición Arancelaria 1518, que están fuera del anexo de la 21.453, pagan solo 261 dólares de retenciones y el ingreso de divisas se les exige recién a los 180 días”.

Mezcla de negligencia e impunidad, sigue intacto el curro de exportar “mezclas”

Son 80 dólares por tonelada de aceite menos que recauda el Estado. Los suficientes como para aceitar muchos circuitos.

Pero sobre todo, y por eso el decreto/ley 21.453 habría sobrevivido tanto tiempo, este régimen de precios paralelos daña mucho al productor y las posibilidades de agregar valor a los granos en el interior profundo. ¿Por qué? Porque los precios FOB Oficiales se calculan a partir del valor del mercado internacional de los commodities, y por lo tanto son útiles para los negocios que puedan hacer con el mundo una decena de grandes agroexportadoras enclavadas sobre todo en el conglomerado del Gran Rosario.

Esto es igual a decir que para todos los negocios con granos del país se toma un “valor Rosario” y esto apareja una gran discriminación a otros operadores, mucho más pequeños que las grandes cerealeras. “Un productor de Gualeguaychú, Entre Ríos, podría exportar granos a Uruguay, que le queda a 50 kilómetros, pero no puede porque paga derechos de exportación sobre un valor de Rosario, que está a 300 kilómetros. Esto sucede hace 45 años”, describió un operador. Lo mismo con el trigo que se exporta de Salta a Bolivia. Toma un valor como si hubiera sido cosechado a 1.500 kilómetros de distancia de allí.

“La Ley 21.453 daña mucho al productor. Cuando, por ejemplo, hay una campaña con mucho grano verde, las retenciones se pagan como si fuera grano bueno, por lo que baja mas el descuento. Y hay productos en los que no se actualizan los valores FOB Oficiales, como la colza, que se está muriendo por que paga 12% como el trigo (aunque en la última modificación redujeron esa alícuota a 0%)”, comentó a Bichos de Campo un productor que siempre está a la búsqueda de nuevas oportunidades de cultivos.

Otro ejemplo reciente: El mani de descarte para industria para aceite pagaba el año pasado retenciones sobre un valro FOB Oficial de 900 dólares, cuando en la Bolsa de Córdoba su cotización real de mercado no llegaba a una tercera parte de esa cifra. El principal comprador de ese grano era una gran aceitera de la zona, que así hacía enormes diferencias.

La autoritaria suspensión de las exportaciones de maíz es otro de los extravíos que permite la Ley 21.453, firmada en 1976 por Videla y Martínez de Hoz. Esa dupla es triste para la historia por mucho motivos, pero sobre todo porque simboliza lo peor para los argentinos en materia de política económica: resulta la conjunción del tipo autoritario que maneja el Estado a su antojo y de un ministro lacayo de los intereses más concentrados de la economía.

De esa mezcla no puede salir nada bueno. Pero la Ley 21.453 la permite.

La entrada El kirchnerismo pudo frenar las exportaciones de maíz (entre otras chanchadas) gracias a una ley impuesta por Videla y Martínez de Hoz se publicó primero en Bichos de Campo.

]]>La entrada Se preanuncian varios meses de dientes apretados en el mercado del trigo se publicó primero en Bichos de Campo.

]]>“Algunos molinos están como los pibes en los semáforos, tiran naranjas para arriba con tal que le den algo. La situación está asfixiante si no aparece el trigo que se llevó la exportación”, describió con picardía Panero, que prevé que se repetirá una escena de los últimos años: escasos de trigo para llegar a la nueva cosecha, los molinos reclamarán a los exportadores que vuelvan a volcar al mercado doméstico el trigo de más que compraron a principio de año y que se “autolimitaron” de embarcar previendo este escenario. Claro que este grano valdrá unos dólares más que antes. Paula Español, la secretaria de Comercio, ya avisó que estará muy atenta a este asunto.

A esta postal que ya se ha hecho normal se suman factores más estructurales, que condicionarán no solo este empalme sino al parecer el de la nueva campaña. Es decir que el escenario de provisión del trigo pinta tenso no solo esta año, sino también en 2021.

¿Qué sucede? Lo marcó un informe de la Bolsa de Comercio de Rosario (BCR) firmado por los analistas Emilce Terré y Javier Treboux. Ellos analizan el comportamiento de la oferta y la demanda del cereal y concluyen que también “se ajusta el balance para el trigo nuevo en Argentina”. Esto es lo mismo que decir que para el año que viene también será de dientes apretados.

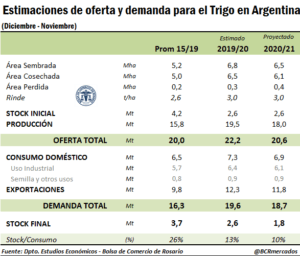

¿En qué se basan para definir con tanta anticipación este escenario para 2021? En este cuadro que resume los flujos de trigo y de su demanda:

En el promedio de las campañas que van de 2015 a 2019, según este gráfico, la Argentina pasó de una campaña a otra con un stock final promedio de 3,7 millones de toneladas de trigo. Pero en la campaña 2019/20, que es la del actual empalme, ese volumen de trigo remanente se habría reducido a 2,6 millones de toneladas (es decir en 1 millón) y el escenario será todavía más estrecho el año próximo, pues el stock se reducirá otro millón, a 1,8 millones de toneladas.

En definitiva, lo que quiere decir este cuadro es que cada vez habrá menos trigo para atender la demanda proyectada, y que por eso caerán las reservas que pasan de una campaña a la otra. Por eso el ratio entre stock y consumo, que en el último lustro fue de 26%, caería este año a 13% y en 2020/21 seguiría achicándose, hasta un magro 10%.

Para afirmar esto hay que ver primero la oferta. Según los especialistas de la BCR, por los problemas de sequía “ahora se estima que Argentina producirá unas 18 millones de toneladas, lo que marcaría el menor registro para el país desde la 2017/18”.

Con esa cosecha, más el remanente que quedaría de este año, se estimó “una previsión de oferta total de trigo que podría rondar los 20,6 millones de toneladas, casi 1,5 millones de toneladas o un 7% por detrás de la disponibilidad del año previo”, que es este 2020.

“Con ello se avizora un necesario ajuste del lado de la demanda, que afectaría tanto a la absorción doméstica como a los despachos al exterior del grano”, remarcaron los analistas de la BCR.

En que se usarían esas 20,6 millones de toneladas: el uso industrial en los molinos podría rondar los 6,1 millones y otros 0,9 millones se reservarían como semilla. Es decir que dentro de la Argentina quedarían 6,9 millones.

Las exportaciones, en tanto, tendrían en 2021 un techo de 11,8 millones de toneladas, medio millón por detrás de las ventas al exterior que se registrarían este año. Aún a pesar de este achique previsible, el saldo de la campaña caería hasta las mencionadas 1,8 millones de toneladas, “siendo éste un mínimo relativo para los últimos 20 años”.

Previendo este escenario, como ya hicieron en los últimos años, los exportadores ya salieron a comprar por anticipado el trigo que recién se va a cosechar en unos meses. De la oferta esperada de 18 millones de toneladas, ya hay 4,3 millones que cambiaron de manos, de los productores a molinos y cerealeras.

Por su parte, los exportadores ya declararon para el próximo ciclo comercial 2020/21 ventas al extranjero por 3,1 millones de toneladas, es decir que ya tienen asegurado “poco más de un 25% del saldo exportable estimado de 11,8 millones de toneladas”.

En fin, nada nuevo. Panero volverá a alarmase en el “empalme” del año que viene. Esperemos que Paula Español no lo haga.

La entrada Se preanuncian varios meses de dientes apretados en el mercado del trigo se publicó primero en Bichos de Campo.

]]>La entrada José María Panero: “Se complica la siembra y el precio del girasol entró de nuevo en su mercado climático” se publicó primero en Bichos de Campo.

]]>

El precio del girasol entró en su mercado climático. Con serios problemas para la implantación del próximo cultivo, la industria enfrenta el clásico problema de sobreoferta en cosecha y ausencia de ella a partir del último semestre.

La imaginación de los sectores que intervienen en la comercialización parece estar vulnerada hace años por el “billetera mata oferta”, dejando que en cosecha la sobreoferta derrita el precio, y tomando grandes volúmenes a fijar con precios de referencia puestos posteriormente contra un mercado que, si bien parece transparente, no muestra lo que se oferta, ocultando formas comerciales a unos y otros, vía distorsiones del precio con bonificaciones y flete.

En este momento, ya las fábricas prevén un posible faltante para cuando aparezcan los faltantes de oferta del Norte, el tranquilizante del mercado, mientras tanto la demanda corre en los chats y mails sin que la oferta aparezca.

Y lo que es peor aún, se sigue sin precios de referencia para tomar. Los contratos que fueron consignados “a fijar precio” se suponen digeridos por la industria o exportación, sólo resta ponerle la boquera al caballo para que no se desboque.

Años atrás, la industria que exportaba aceite de girasol crudo encontraba que le resultaba competir en el mercado FOB contra los precios de materia prima que se pagaban en el mercado interno, y para esto idearon un sistema compensatorio de precios -que se tomaban del precio que percibía el productor- para que todo el sector pudiera moler con partidas compensatorias de precio.

Este esquema funciona bien cuando la oferta era fluida y para esto hay que sembrar un área que abastezca el uso interno del refinado y crudo, y los sobrantes puedan exportarse como mal se dice “semilla” (semilla es algo que germina, se llama grano cuando tendrá cualquier otro uso) a otra industria de ultramar.

Mercado interno usa el refinado, parte del aceite crudo va para exportación más “semilla”. Todo funciona perfecto cuando hay una producción de más de 3 millones de toneladas en el país, y si este año falta girasol, el año próximo con un Niña en curso de 60% de probabilidad de ocurrencia, enfoca un panorama complicado para la industria.

Ya comentamos los problemas de formación del precio por un esquema argentino de ubicación de la industria refinadora y de la industria productora de aceite crudo, los altos fletes y unas condiciones de bonificación de la materia grasa en los granos que hacen del girasol la materia prima más cara.

¿Y dónde se ajusta la historia? Para atrás, en el precio que se paga al productor. En el medio, presionando tarifas de transporte ferroviario y camionero. En el costado, aumentando los precios de los subproductos (pellets de girasol). Y para adelante, en el precio del aceite refinado que va al consumidor a la góndola.

Claro, los refinadores tienen esa variable. Pero los que exportan crudo se encuentran con la valla de que no pueden venderle a nadie. También me dirán que el esquema de precios máximos es el que frena los aumentos de los precios que van a la góndola, pero tarde o temprano provocarán el infierno más temido: inflación.

El mercado de girasol durante años ha sido escenario de verdaderas batallas de competencia cuando ocurre el pico de oferta en cosecha. A la condición a fijar le agregaron pimienta, sal, limón (me refieron a pagar bonificaciones por humedad, a retirar en procedencia, etcétera) y otras historias como dar créditos baratos, canjes de semilla e insumos, todos para lograr el abastecimiento a precios “estables” durante todo el año, que sólo lograron que algunos sectores que intermediaron hicieran su agosto para luego ser las mismas fábricas las que llevaron la tajada del león.

En algunos tiempos se intentó llevar al mercado de futuros, pero la villanía de algunos operadores -que ya no operan- terminó de sepultar la excelente idea.

¿Cómo proyectar un futuro para girasol si cada vez que se decide sembrar girasol se corre con el albur de que luego la sobreoferta destruya el precio? Tal vez haya alguna opción de preparar un mercado de futuro con índices para que la industria y productores se animen a producir poniendo el precio de indiferencia como umbral inferior, como precio de flotación para que la producción sea rentable y a la vez que la inclusión de otros ítems en el índice amortiguen los picos de precio.

Habrá que concientizar a los productores para que entiendan que no van al casino cuando producen girasol, que tendrán rentabilidad aceptable -tal como ocurre en muchas inversiones-, pero también la industria deberá poner lo suyo para que los precios de su materia prima sean más equitativos a lo largo del año. Fundamentalmente el Estado deberá entender que no puede ser más un socio de los sectores productivos y de valor agregado, sino un administrador de los recursos que generan ellos, poniendo reglas de juego estables.

La entrada José María Panero: “Se complica la siembra y el precio del girasol entró de nuevo en su mercado climático” se publicó primero en Bichos de Campo.

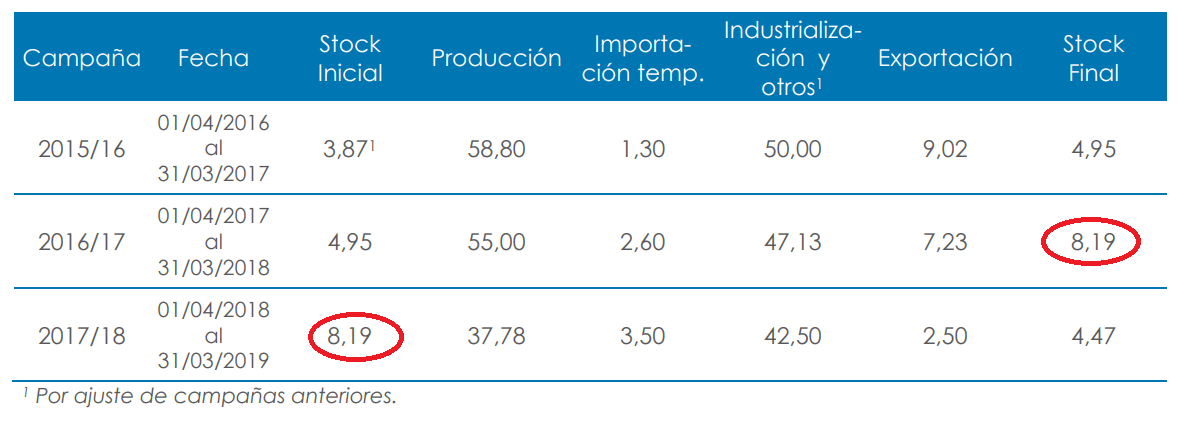

]]>La entrada Según Agroindustria, hay menos soja disponible de lo que se calculaba se publicó primero en Bichos de Campo.

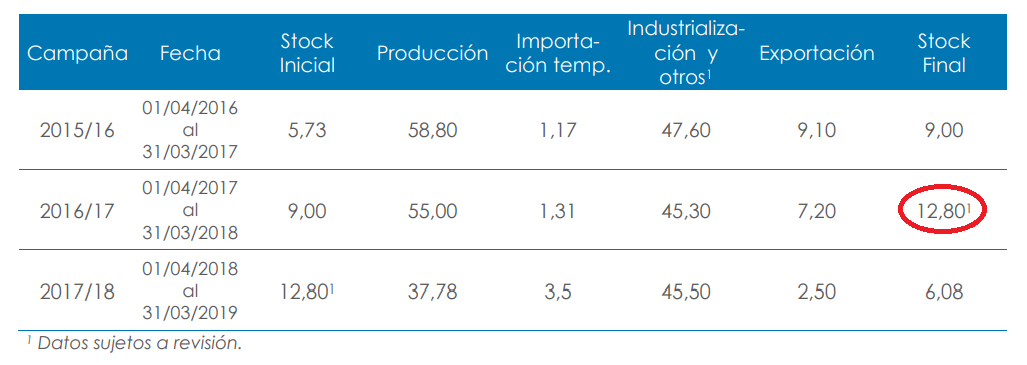

]]>El dato tiene impacto en los actuales cálculos que deben realizarse para evaluar la campaña sojera que acaba de iniciarse, pues aquella tardía corrección redujo también el stock inicial para 2018/19. En agosto pasado Agroindustria lo calculaba en 6,08 millones de toneladas. Ahora, en su último informe, lo redujo a 4,47 millones.

Quiere decir que la campaña arrancó con 1,5 millones de toneladas de soja que se esfumaron de los balances oficiales. Sencillamente no estaban.

Lo que hizo el Gobierno en su último informe mensual de estimaciones agrícolas, publicado el 20 de septiembre, fue ajustar el cálculo del “carry” sojero, como denomina el mercado al remanente de soja que quedó sin comercializar de una campaña a la otra. Bichos de Campo preguntó a un funcionario del área qué había sucedido y éste contestó: “Hoy contamos con mejor información de los stocks”.

Lo cierto es que en la estimación mensual de agosto pasado, en el capítulo correspondiente a la soja, oficialmente se estimaba un stock final para la campaña 2016/17 (y por tanto el stock de arranque de la campaña 2017/18) de 12,80 millones de toneladas de soja. Ese volumen se sumaba luego a una producción menguada por la sequía, de 37,78 millones de toneladas. Y esto permitía hacer el balance del ciclo agrícola que acaba de concluir. El carry para la nueva siembra 2018/19 que se inicia se ubicaba entonces en 6,08 millones de toneladas.

Pero todo se modificó un mes después. En sus estimaciones de septiembre, Agroindustria redujo el stock inicial de la campaña pasada a 8,19 millones, casi un 36% respecto de lo que se creía hasta ese momento. Esto implica que la nueva campaña de soja arranca con un “carry” de solo 4,47 millones de toneladas, 1,5 millones menos de lo que se suponía.

La evolución de los stocks es un dato importante para la definición de los precios de la soja, que han venido bajando peligrosamente en los últimos meses, a punto tal de tocar los mínimos en diez años. Esta corrección se produce en medio de ese escenario.

La entrada Según Agroindustria, hay menos soja disponible de lo que se calculaba se publicó primero en Bichos de Campo.

]]>La entrada Avance chino sobre Brasil: Cofco ya es la tercera mayor exportadora de granos se publicó primero en Bichos de Campo.

]]>En una nota a la agencia especializada en economía Bloomberg, Valmor Schaffer, jefe de Cofco para América del Sur, confirmó que la empresa china evalúa la compra de activos de logística y silos. “Haremos inversiones quirúrgicas en áreas estratégicas”, dijo Schaffer en una entrevista en la sede regional de Cofco, en San Pablo. La mayor parte de las inversiones tendrá como destino Mato Grosso, el mayor productor, responsable de una cuarta parte de la cosecha de soja brasilera.

Cofco, tanto en Brasil como en la Argentina, necesitó de muy pocos años para construir una posición en el mercado más importante que la de firmas que llevan siglos operando en el mercado de commodities agrícolas. En el caso de Brasil, los datos de programación de barcos analizados por Bloomberg indican que en 2017 la empresa china exportó más que Archer-Daniels-Midland (ADM), que Cargill y que Louis Dreyfus (el A, el C y el D del grupo conocido como ABCD, el cuarteto que domina el comercio agrícola global). Solo salva las papas la B, Bunge, que lideró los embarques. Marubeni, una empresa con sede en Tokio, aparece segunda.

Cofco exportó cerca de 7 millones de toneladas de soja de Brasil en 2017, incluyendo los embarques hechos por empresas adquiridas recientemente por el grupo chino, según datos de la agencia marítima Williams compilados por Bloomberg. En 2016 había exportado solo 2,4 millones de toneladas. De acuerdo con la Asociación Nacional de Exportadores de Cereales (Anec), Brasil exportó 68,3 millones de toneladas de soja el año pasado.

La empresa china, que a la vez es la líder en procesamiento de soja en China, todavía depende de otras traders para abastecer sus fábricas en Asia. Para reducir la dependencia de terceros, busca ampliar la compra de granos directamente de los productores brasileños.

“Queremos unir al productor de Mato Grosso al consumidor chino”, dijo Schaffer. La empresa planea duplicar las compras agrícolas de los productores de ese estado en los próximos años, agregó.

La estrategia de Cofco sacudió la tradicional cadena de abastecimiento de granos, en la que las traders tradicionales del grupo ABCD actuaban como intermediarios de productores y consumidores. El cambio ocurre en un momento difícil para este grupo, con los precios de los granos a niveles históricamente bajos y un período prolongado de volatilidad moderada en el mercado. “China sólo está eliminando la competencia en el origen”, evaluó Alvin Tai, analista de Bloomberg Intelligence en Singapur.

Cofco no validó oficialmente los números de programación de los barcos de Williams, pero Schaffer calcula que la empresa efectivamente exportó cerca de 7 millones de toneladas el año pasado. Esto solo tres años después de su desembarco en el país, luego de invertir al menos 4.000 millones de dólares en las adquisiciones de la división agrícola de Noble y de la holandesa Nidera.

“Salimos de 2017 extremadamente preparados para el desafío de suplir la creciente demanda de China y convertir a Cofco en una empresa no sólo de escala, sino de retorno sobre el capital invertido en Brasil”, dijo su CEO en la región. La demanda de soja de Cofco ya supera los 20 millones de toneladas anuales y debe superar los 30 millones de toneladas en los próximos años, según Schaffer.

La unidad brasileña es la mayor proveedora de Cofco en el mundo, respondiendo por más de la mitad del volumen consumido, considerando también las compras originalmente hechas por otros traders. Sin embargo, la empresa quiere que esta participación continúe creciendo.

La entrada Avance chino sobre Brasil: Cofco ya es la tercera mayor exportadora de granos se publicó primero en Bichos de Campo.

]]>