La entrada Ya está disponible el gráfico que muestra la liquidación masiva de posiciones especulativas que impulsó al mercado bajista se publicó primero en Bichos de Campo.

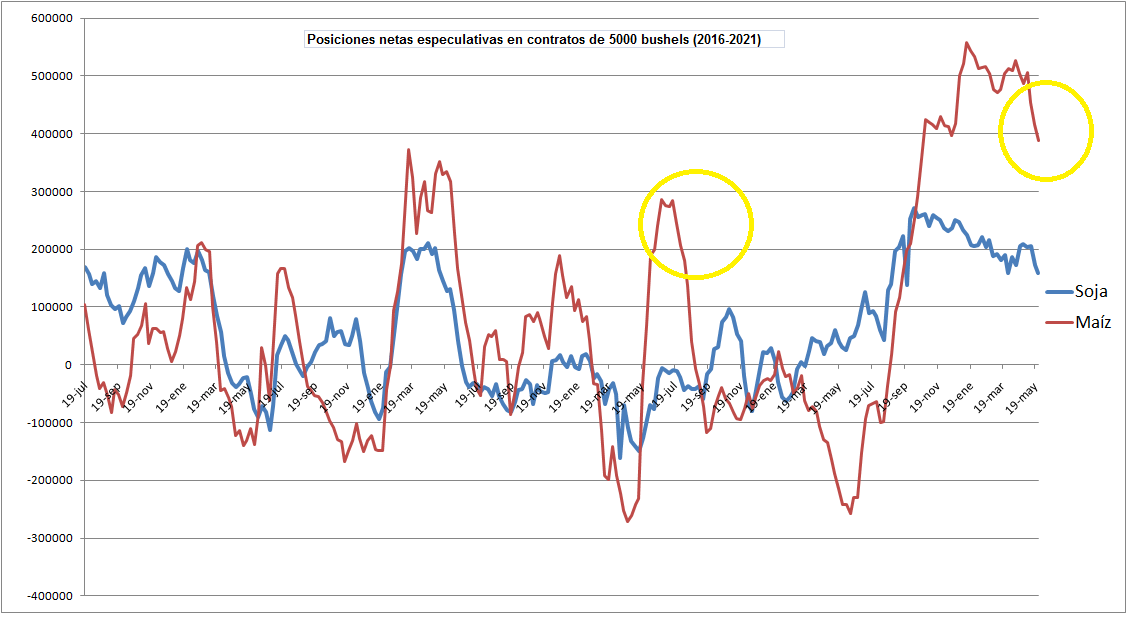

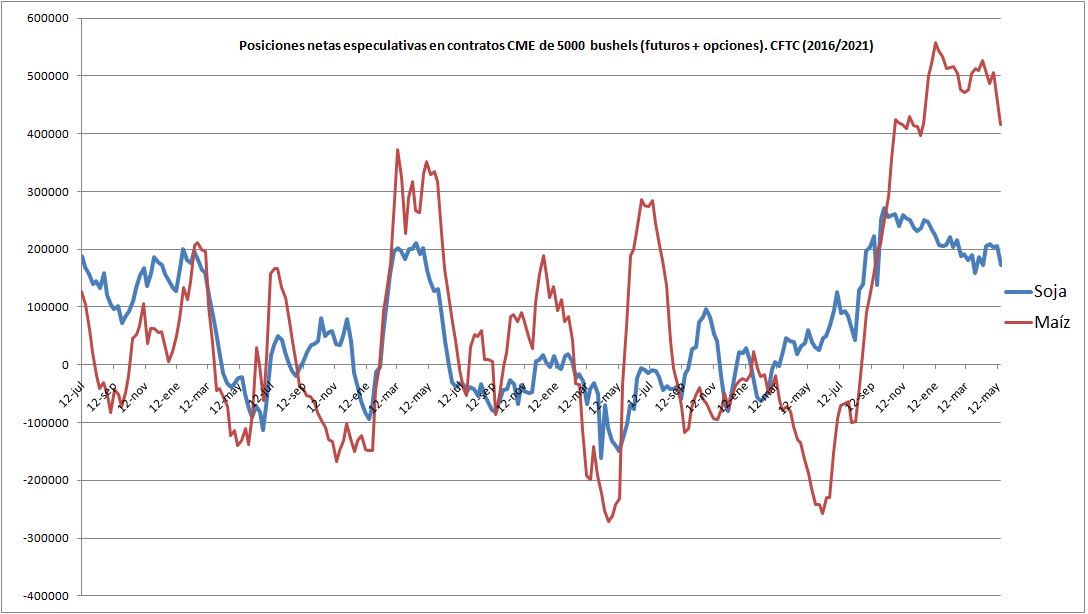

]]>Al martes pasado –según los últimos datos publicados hoy viernes por la Commodity Futures Trading Commission– los administradores de “hedge funds” tenían una posición neta de 387.971 contratos de maíz (futuros + opciones), mientras que en el caso de la soja era de 158.585 contratos.

Hasta ese momento –las posiciones netas son informadas con tres días se atraso para que esa información no interfiera en las cotizaciones del momento– los administradores de fondos de inversión seguían liquidando posiciones, aunque posteriormente fueron sacando el pie del acelerador.

La ventas masivas de posiciones de maíz, instrumentadas en las últimas dos semanas para capturar ganancias, terminaron arrastrando también a la baja a los contratos de trigo y de soja.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agravó el proceso bajista, dado que era muy grande la “mochila” de contratos que debían liquidar para asegurar utilidades antes de que la tendencia del mercado se revierta.

La última vez que un fenómeno similar ocurrió en el mercado fue en el primer tramo de 2019, cuando en el mes de junio operadores comenzaron a construir apuestas “alcistas” en contratos de maíz del CME Group ante la perspectiva de un falla de la cosecha estadounidense del cereal por excesos hídricos. Cuando hacia fines de julio comenzó a resultar evidente que ese escenario no se cumpliría, los administradores de fondos agrícolas liquidaron rápidamente todas las posiciones compradas.

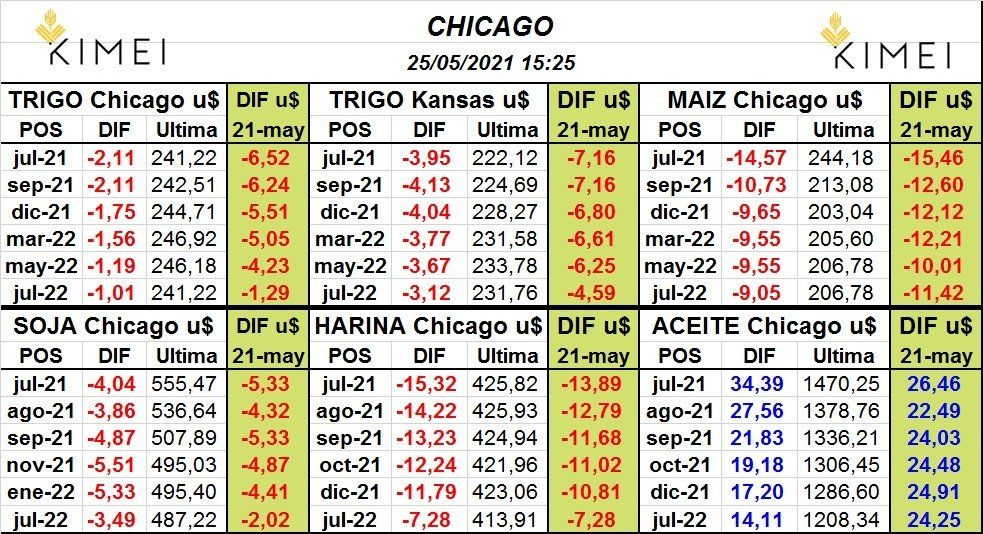

El contrato Maíz Julio 2021 CME Group terminó hoy en 258,5 u$s/tonelada versus 259,6 u$s/tonelada el viernes de la semana pasada, al tiempo que el contrato Soja Julio 2021 finalizó hoy en 562,3 u$s/tonelada contra 560,8 u$s/tonelada una semana atrás.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Ya está disponible el gráfico que muestra la liquidación masiva de posiciones especulativas que impulsó al mercado bajista se publicó primero en Bichos de Campo.

]]>La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>La ventas masivas de posiciones, instrumentadas para asegurar utilidades, arrastraron también a la baja a los contratos de trigo y de poroto y harina de soja.

Los únicos activos que lograron “zafar” de la avalancha bajista fueron los futuros de aceite de soja del CME Group, los cuales se alinearon con las subas registradas hoy por los valores internacionales del petróleo crudo (vale recordar que el aceite de soja es el insumo base del biodiésel en EE.UU.).

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Pero ahora, sin noticias sobre nuevas “súper compras” de maíz estadounidense por parte de la nación asiática, los operadores encuentran un buen motivo para desarmar posiciones compradas en el cereal y embolsar dinero seguro.

En tal circunstancia, las hipótesis anticipatorias sobre la evolución del mercado de commodities agrícolas, si bien son útiles para definir escenarios probables, no resultan eficientes para explicar las caídas recientes de los valores de los futuros de los granos, dado que tales movimientos obedecen fundamentalmente a decisiones de carácter financiero de operadores especulativos que gestionan grandes carteras de inversión.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>