La entrada La Fundación Barbechando afirmó que el proyecto de fomento agroindustrial que se declara federal e inclusivo no es ninguna de las dos cosas se publicó primero en Bichos de Campo.

]]>La organización, integrada por empresarios agropecuarios, señaló que el proyecto “no es federal” porque los incentivos fiscales contemplados en el mismo se aplican “directamente a impuestos coparticipables, empobreciendo más aun a las provincias y disminuyendo sus recursos, mientras que los derechos de exportación, que no se coparticipan, no son considerados por la iniciativa oficial.

También señaló que el proyecto “no es inclusivo” porque buena parte de las empresas agropecuarias no cuenta con la estructura necesarias para gestionar los trámites necesarias para solicitar los beneficios fiscales. “Es más fácil mejorar sus precios quitándole derechos de exportación que someterlos a mas trámites para devolverles algo que sabemos que el Estado nunca devolverá”, remarcó Barbechando.

Además, afirmó que la iniciativa no propiciará un aumento de exportaciones porque “el único camino del incentivo exportador es trabajar en un plan para eliminar los derechos de exportación; esto ya está demostrado y no querer verlo es no querer exportar y no querer exportar es seguir socavando las fuentes genuinas de inversión y empleo”.

“¡Estamos desconcertados! El mismo día que se presenta una ley para fomentar las exportaciones, se tienen las exportaciones de carne semicerradas, los derechos de exportación (agrícolas) en su límite máximo, se define que la carne, el maíz y el trigo son un bien público cultural, se manifiesta la necesidad de regular exportaciones. Es más confuso aún, cuando el Poder Ejecutivo solicita al Congreso, en el proyecto de Ley de Presupuesto 2022, ampliar las facultades delegadas para el manejo discrecional de los derechos de exportación. Todo esto es al menos esquizofrénico”, añadió la organización especializada en monitoreo legislativo.

“El sistema productivo argentino necesita políticas públicas para los próximos cincuenta años, donde el camino es sin duda el trabajo en conjunto y la generación de consensos que nos permitan reconstruir un país devastado. El Congreso de la Nación es el ámbito para que los argentinos generemos las políticas públicas que nos permitan dejar en la historia el camino de la pobreza, las frustraciones y los fracasos; estamos a disposición para contribuir a ello”, concluyó.

La entrada La Fundación Barbechando afirmó que el proyecto de fomento agroindustrial que se declara federal e inclusivo no es ninguna de las dos cosas se publicó primero en Bichos de Campo.

]]>La entrada Para tener en cuenta: El proyecto de desarrollo agroindustrial no contempla la naturaleza del negocio agrícola se publicó primero en Bichos de Campo.

]]>La iniciativa propone la posibilidad de deducir del impuesto a las Ganancias el 50% de los montos correspondientes a inversiones realizadas en genética y fertilizantes, además de amortizaciones aceleradas en bienes muebles y construcciones.

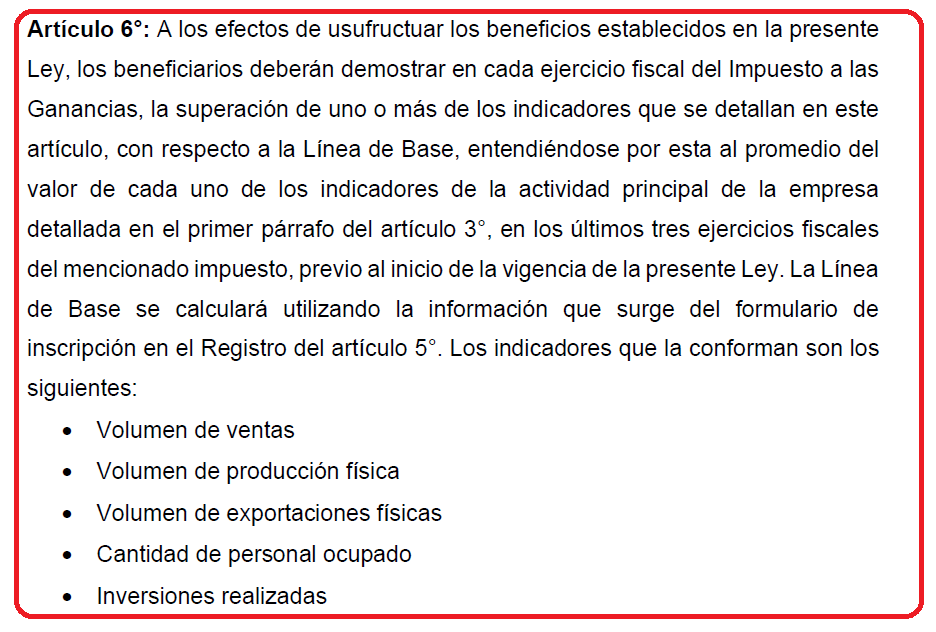

Pero para poder acceder al beneficio, las empresas agrícolas deberán demostrar en cada ejercicio fiscal “la superación de uno o más” de los siguientes indicadores: volumen de ventas, volumen de producción física, cantidad de personal ocupado e inversiones realizadas.

Para establecer una base comparativa que permita certificar “la superación” de los indicadores en cuestión, se establecerá una “línea de base” con el promedio logrado en los últimos tres ejercicios. El Estado, a través del Sistema de Información Simplificado Agrícola (SISA), puede disponer de tales datos en lo que respecta a la producción y venta de granos, mientras que en la AFIP figura el registro del personal empleado por las empresas. Pero resulta mucho más complejo establecer una “línea de base” para las inversiones realizadas, para lo cual, claro, será necesario establecer cuáles serían las inversiones comprendidas en el régimen y cómo se determinarían.

La cuestión es que, por razones climáticas y comerciales, las empresas agrícolas no pueden establecer una relación lineal entre inversiones y productividad, porque, recordemos, se trata de una industria “a cielo abierto” que no tiene además control alguno sobre los precios de venta, los cuales, además de estar determinados por factores globales de oferta y demanda, también resultan influenciados por variables monetarias, financieras y políticas.

La cuestión es que, por razones climáticas y comerciales, las empresas agrícolas no pueden establecer una relación lineal entre inversiones y productividad, porque, recordemos, se trata de una industria “a cielo abierto” que no tiene además control alguno sobre los precios de venta, los cuales, además de estar determinados por factores globales de oferta y demanda, también resultan influenciados por variables monetarias, financieras y políticas.

La única variable sobre la cual las empresas agrícolas tendrán pleno control es sobre la cantidad de personal empleado, pero, en ese caso, lo más indicado sería establecer beneficios sobre las cargas sociales de nuevos puestos de trabajo.

Adicionalmente, el proyecto establece que para poder acceder a los beneficios fiscales las empresas agrícolas “deberán cumplir con los requisitos técnicos agronómicos que especifique la autoridad de aplicación, los que comprenderán, entre otros, i) un orientativo plan de siembra; ii) un plan orientativo de fertilización anual y iii) el análisis de los suelos con muestras georreferenciadas, realizados en laboratorios reconocidos y con la periodicidad necesaria según los criterios agronómicos que se establezcan”.

Y las empresas que realizan fertilización variable en función de ambientaciones, ¿cómo van a hacer para seguir un “plan orientativo de fertilización”? ¿En qué va a consistir el “plan orientativo de siembra? ¿Se van a contemplar las particularidades de cada región agrícola? Demasiadas dudas y complicaciones.

Para evitar tales complicaciones, en Uruguay, por ejemplo, el “Plan de Uso y Manejo de Suelos” establece que todas las empresas agrícola deben, precisamente, presentar un plan de manejo orientado a mantener la calidad del suelo, pero el mismo es confeccionado por un ingeniero agrónomo, habilitado por el Ministerio de Ganadería, Agricultura y Pesca de Uruguay, que conoce el “terreno” y, por lo tanto, puede diseñar un sistema sostenible en función de las particularidades de cada establecimiento. Posteriormente, las autoridades verifican la validez de los informes presentados.

Para evitar tales complicaciones, en Uruguay, por ejemplo, el “Plan de Uso y Manejo de Suelos” establece que todas las empresas agrícola deben, precisamente, presentar un plan de manejo orientado a mantener la calidad del suelo, pero el mismo es confeccionado por un ingeniero agrónomo, habilitado por el Ministerio de Ganadería, Agricultura y Pesca de Uruguay, que conoce el “terreno” y, por lo tanto, puede diseñar un sistema sostenible en función de las particularidades de cada establecimiento. Posteriormente, las autoridades verifican la validez de los informes presentados.

Todas estas cuestiones hacen que, más allá de las buenas intenciones que pueda tener el proyecto, el mismo sea de muy difícil aplicación porque los criterios establecidos no contemplan las particularidades presentes en la dinámica del negocio agrícola, además de requerir una estructura burocrática enorme y compleja para implementar los beneficios.

La entrada Para tener en cuenta: El proyecto de desarrollo agroindustrial no contempla la naturaleza del negocio agrícola se publicó primero en Bichos de Campo.

]]>