La entrada Agroempresas: Viterra crece en facturación y celebra tener más poder en la inmensa Renova se publicó primero en Bichos de Campo.

]]>En cuanto al volumen comercializado por la compañía a escala global, ascendió a 44,5 millones de toneladas, mostrando un crecimiento de apenas el 2% interanual.

Desagregando por producto, los cereales representaron 26,5 millones de toneladas (2% menos que el año anterior), las semillas oleaginosas 16,9 millones de toneladas (+9%), algodón 300.000 toneladas (+8%) y el azúcar 800.000 toneladas (+15%).

En este contexto, la utilidad neta de Viterra en los seis meses terminados el 30 de junio fue de 414 millones de dólares, un 115% más respecto a los 192 millones que había conseguido un año antes.

Cofco, Cargill y Viterra lideraron los embarques durante este primer semestre de altos precios

A su vez, entre los hitos que destacan desde la empresa hay una mención especial a sus operaciones en la región y así lo explica: “En América del Sur, mejoramos la eficiencia de nuestras operaciones de molienda de azúcar y trigo en Brasil y mejoramos nuestra terminal portuaria en Galván, Argentina. Desde que aumentamos nuestra participación y asumimos la gestión de Renova, hemos visto mejoras en sus operaciones”.

Actualmente Viterra tiene la mayoría accionaria de Renova, es decir el 66,67% de las acciones luego de comprarle en diciembre de 2019, el 16,67% de los títulos a Vicentin, ya que hasta ese momento cada una tenía el 50%.

Lo cierto es que con la salida del negocio de la concursada Vicentin, Viterra se transformó en la primera exportadora argentina de harina de soja y aceites vegetales y ocupa el tercer puesto en el ranking general de exportaciones agroindustriales.

Mientras tanto todo es incertidumbre respecto al futuro de Vicentin porque continúa sin haber avances concretos para que la empresa cambie de manos y pase a estar bajo la operatoria del trio conformado por Viterra, ACA y Molinos Agro. De eso dependería una mejor oferta a lso acreedores.

En paralelo, en Viterra sigue habiendo movimientos concretos para la organización del grupo. Según se desprende de su último balance ya aparece como CEO de las operaciones locales el argentino Vladimir Barisic que asumió su cargo en mayo pasado luego de desempeñarse durante más de 15 años dentro del grup0, 5 de ellos en la oficina central de Rotterdam, Países Bajos, como Director Global de Soja y Aceite de Soja. Desde 2019 ocupaba el cargo de gerente comercial para América del Sur en nuestro país.

La entrada Agroempresas: Viterra crece en facturación y celebra tener más poder en la inmensa Renova se publicó primero en Bichos de Campo.

]]>La entrada La concursada Vicentin se transformó en una proveedora de servicios agroindustriales que cuenta con seis grandes clientes se publicó primero en Bichos de Campo.

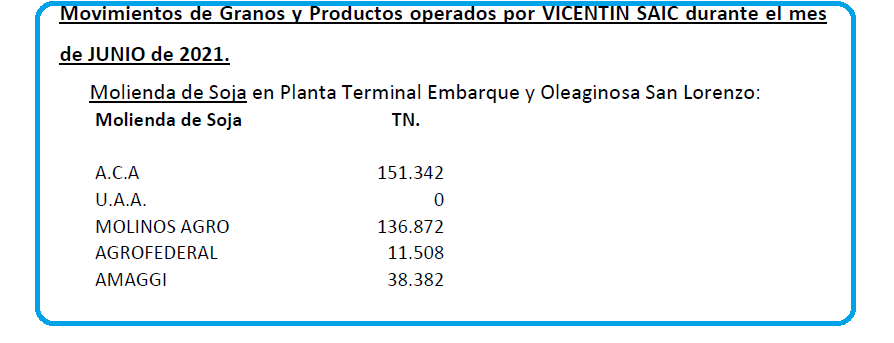

]]>Los principales clientes de esas plantas industriales de Vicentin son actualmente la Asociación de Cooperativas Argentinas (que es además el principal acreedor granario en el concurso preventivo), Molinos Agro, Unión Agrícola de Avellaneda Cooperativa, Oleaginosa Moreno (Viterra), Agrofederal y Amaggi Argentina.

La planta industrial localizada en San Lorenzo es empleada, en el marco de contratos a fazón, fundamentalmente por ACA y Molinos Agro para procesar soja, mientras que en un segundo orden se encuentra Amaggi y Agrofederal.

En junio pasado, según el último informe elaborado por Diego Telesco, síndico del concurso de Vicentin, la unidad de San Lorenzo procesó 338.104 toneladas de soja.

En tanto, en la planta industrial de Ricardone –de menor capacidad– Unión Agrícola de Avellaneda procesó en junio pasado 13.544 toneladas de soja y 26.601 toneladas de girasol.

En tanto, en la planta industrial de Ricardone –de menor capacidad– Unión Agrícola de Avellaneda procesó en junio pasado 13.544 toneladas de soja y 26.601 toneladas de girasol.

Vicentin, por cuenta propia, procesó en junio 6774 toneladas de maíz en la unidad industrial de Avellaneda para elaborar bioetanol y burlanda de maíz. Vale tener en cuenta que las ventas de bioetanol son retenidas por el Banco Nación (BNA), dado que las mismas constituyen la garantía de un crédito concedido por la entidad bancaria estatal.

Molinos Agro cuenta con un contrato vigente hasta el 31 de diciembre de este año por un volumen total de procesamiento de soja de 700.000 toneladas, mientras que Amaggi tiene contrato para procesar otras 30.000 toneladas en el presente mes de agosto.

En cuanto a Viterra Argentina, empresa socia de Vicentin en Renova, realizó un contrato de servicio de descarga, recepción, toma de muestras, pesaje y almacenaje de granos por un volumen de hasta 360.000 toneladas.

Adicionalmente, Vicentin alquila las instalaciones de la unidad de Avellaneda como depósito a Domitec SA, Servipack SRL, Coop. De Trabajo de Confección Textil, Friar SA, Buyanor SA y Algodonera Avellaneda.

Agroempresas: Más incertidumbres que certezas sobre el futuro de Vicentin

La entrada La concursada Vicentin se transformó en una proveedora de servicios agroindustriales que cuenta con seis grandes clientes se publicó primero en Bichos de Campo.

]]>La entrada Vicentin: La Afip insiste en pedirle a Lorenzini que inhiba la venta del 16,6% de Renova por considerarla una “operación simulada o fraudulenta” se publicó primero en Bichos de Campo.

]]>Por medio de un escrito realizado por Mariela Alejandra Romero, representante legal de la Afip, se solicitó a Lorenzini que dicte una medida cautelar para evitar que los 122,7 millones de dólares recibidos por Vicentin SAIC por la venta puedan escaparse del concurso preventivo, algo que el juez viene rechazando de manera sistemática por considerar improcedente el reclamo.

“Renova S.A. es propiedad por mitades de Vicentin SAIC y de Oleaginosa Moreno, irrumpiendo, 48 horas antes del anuncio público del default de la concursada, Renaisoc B.V. como supuesta adquirente del 16,67% del paquete accionario. Convalidar tal venta (simulada o ineficaz en subsidio) implicaría la disminución del patrimonio del deudor que desbarata los derechos de la masa de acreedores de este concurso”, argumenta el escrito de la Afip.

La Afip sostiene que la venta se constituyó como un vehículo para pagar, por fuera del concurso, a determinados acreedores de Vicentin en desmedro del resto. Y recordó que la compañía concursada enfrenta otros procesos judiciales, entre los que se incluyen uno por búsqueda de activos que presuntamente ocultó, sustanciado en los tribunales del distrito sur de Nueva York, EE.UU: otro por estafa contra la administración pública y lavado de activos, radicado en los tribunales federales en lo criminal y correccional de la Capital Federal; por evasión tributaria agravada en sede de los tribunales federales de Reconquista; por estafa y desbaratamiento a los derechos acordados, impulsado en los tribunales de Rosario; y el último por balance falso, tramitado en los tribunales de Santa Fe.

“Qué más necesitamos ya para inferir que existe peligro en la manera de conducirse de la empresa? ¿Qué otros indicios requeriremos para entender que es verosímil sostener que hay algo que anda mal con la conducta de la concursada? ¿Qué más pediremos para entender cuanto nos afecta el paso del tiempo si no se toman medidas?”, sostiene el escrito.

La Afip además indica que superposición de las fechas en que se dan los eventos de la oferta, aceptación, transferencias y cesación de pagos de pagos de Vicentin son una muestra de lo que fue “una huida en estampida y a las apuradas de la firma Vicentin SAIC, que ya sabía de su insolvencia, de su lugar en Renova S.A.” con el propósito de “sustraer a Renova SA del rango de alcance de la masa de los acreedores de este concurso”.

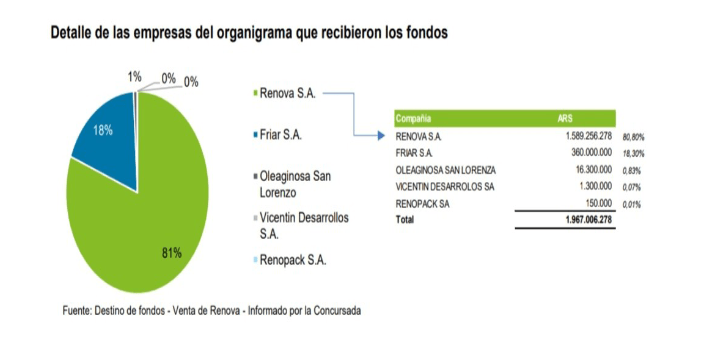

Y asegura que 25,9 millones de dólares de la operación de venta se emplearon para abonar una deuda a Rabobank por afuera del concurso. “Por dentro del concurso, Rabobank es a su vez un acreedor más admitido por otros 23,6 millones de dólares. Pero los 25,9 millones de dólares los cobró por afuera”, advierte.

“De esperarse a la eventual quiebra para poder pedir la ineficacia de estos actos realizados durante lo que será el periodo de sospecha (por la fecha, no hay manera que la venta de las acciones de Renova se quede afuera de dicho período), redundaría en una pasividad irrazonable ante irregularidades evidentes y ahora ante probanzas concretas que obran en el expediente. Lo que consumaría un daño gravísimo para las posibilidades continuación de la empresa, de arribar a un acuerdo preventivo y de salvaguardar los derechos de los acreedores y trabajadores”, afirma el documento presentado por la Afip.

Además de solicitar el pedido de inhibición de transferencia de la titularidad del 16,6% de las acciones de Renova, la Afip pidió también que se dicte traba de embargo preventivo sobre los fondos que Vicentin transfirió a sus cuentas de Banco Nación, Banco Mariva, a sus controladas o sobre pagos realizados a Rabobak, con posterioridad al 2 de diciembre de 2019, hasta a sumade 122,7 millones de dólares.

La entrada Vicentin: La Afip insiste en pedirle a Lorenzini que inhiba la venta del 16,6% de Renova por considerarla una “operación simulada o fraudulenta” se publicó primero en Bichos de Campo.

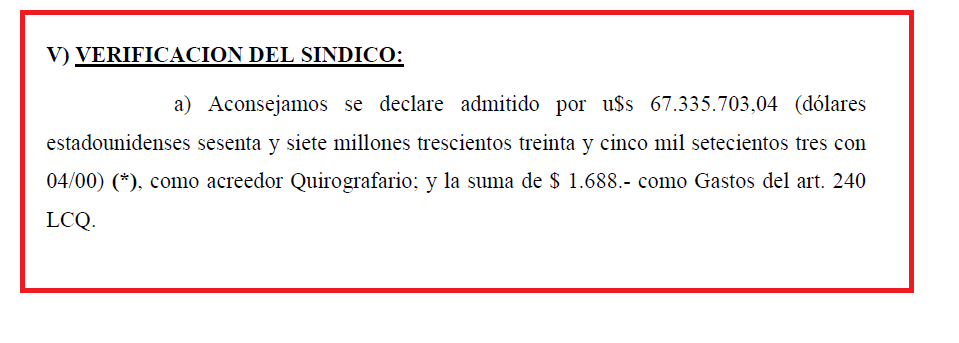

]]>La entrada El síndico del concurso de Vicentin SAIC recomendó admitir la deuda dolarizada exigida por Vicentin Paraguay y Renova se publicó primero en Bichos de Campo.

]]>El monto en cuestión, categorizado como quirografario, deberá ser –recomendó Amut– convertido a pesos argentinos “en oportunidad de consolidarse el pasivo total” al “solo efecto de su consideración en el cómputo del pasivo total del concurso preventivo”.

El monto de 67,3 millones de dólares, equivalente al pretendido por Vicentin Paraguay, corresponde a compras de soja efectuadas por la sucursal uruguaya de Vicentin SAIC por 37,8 M/u$s y una deuda por venta de acciones de Renova S.A. por 29,4 M/u$s.

Los representantes legales de Banco Nación –entidad acreedora de Vicentin SAIC– consideraron que el crédito pretendido por Vicentin Paraguay no es procedente porque debería dirigirse a Vicentin Uruguay S.A., al tiempo que los letrados de la Administración Federal de Ingresos Públicos señalaron que no están dadas las condiciones para aconsejar favorablemente el monto reclamado “por ser la insinuante una sociedad integrante del grupo de la concursada”.

Amut, sin embargo, argumentó que no considera que tales razones sean suficientes para aconsejar la inadmisibilidad del monto reclamado, “pues el hecho de ser la concursada controlante de la insinuante no es óbice para la admisión, habiéndose realizado las operaciones que dan origen a los créditos con una sucursal de la concursada y no con una persona jurídica diferente”.

El síndico además recomendó admitir en el concurso una deuda de 24,1 millones de dólares reclamada por Renova S.A, compañía controlada por la filial argentina de Glencore (ahora Viterra), que había exigido 28,4 M/u$s en concepto de servicios de industrialización y servicios portuarios no cobrados a la concursada Vicentin SAIC, la cual, vale recordar, es socia minoritaria de Renova. En este caso, también se aconsejó que el monto dolarizado se pesifique “al momento de la consolidación del pasivo”.

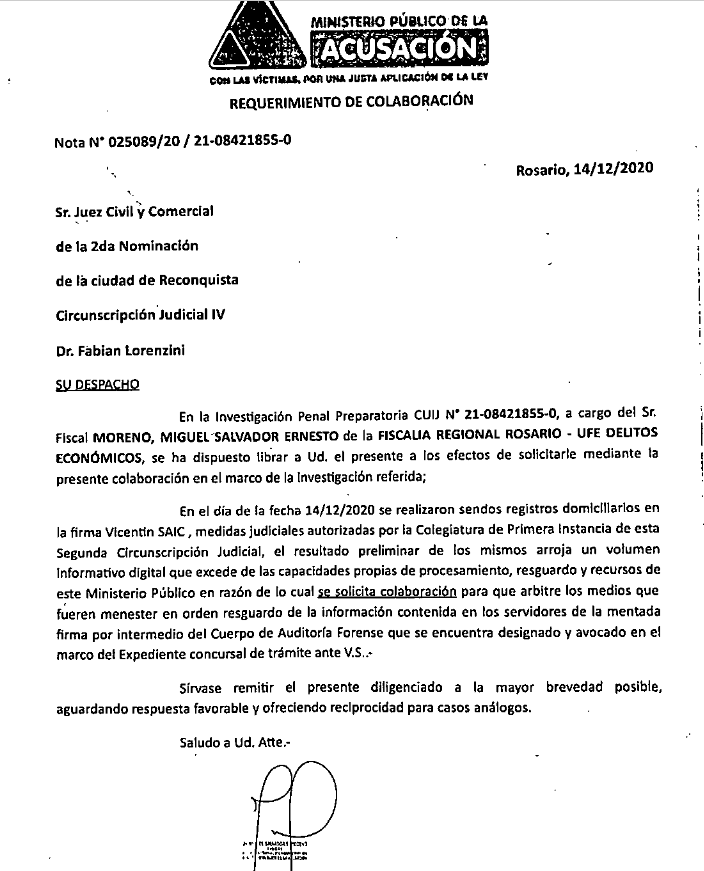

Curiosamente, el hecho de que en el concurso preventivo figuren compañías vinculadas a Vicentin SAIC es una de las líneas de investigación que está llevando a cabo el titular de la Fiscalía de Delitos Económicos de Rosario, Miguel Salvador Moreno, quien ayer ordenó numerosos allanamientos en domicilios santafesinos a nombre de Vicentin SAIC y de personas relacionadas a la compañía.

El fiscal rosarino está actuando a partir de diferentes denuncias por supuesta estafa presentadas por representantes legales de damnificados de Vicentin SAIC tanto del ámbito local como del exterior.

El material secuestrado por Moreno es tan voluminoso que el fiscal solicitó al juzgado gestionado por Lorenzini que arbitre los medios necesarios para resguardar en sus servidores los datos digitalizados por intermedio de los auditores forenses que actúan en el marco del concurso preventivo de Vicentin SAIC.

La entrada El síndico del concurso de Vicentin SAIC recomendó admitir la deuda dolarizada exigida por Vicentin Paraguay y Renova se publicó primero en Bichos de Campo.

]]>La entrada Sin “animosidad”: ¿Cuáles fueron las razones del Estado para suspender a Díaz & Forti? se publicó primero en Bichos de Campo.

]]>El tema es ultrasensible porque Díaz & Forti maneja actualmente, mediante contratos de fazón autorizados por el juez Hernán Lorenzini, las operaciones en las dos plantas aceiteras que tiene el malogrado grupo Vicentin cerca de Rosario, donde trabajan cientos de personas. El propio Jurado vinculó ambas situaciones en una entrevista concedida a Bichos de Campo.

Frente a estas acusaciones contra Rossi y la gente de la ex ONCCA, fuentes oficiales salieron a aclarar que las investigaciones sobre las operaciones de Díaz & Forti son previas a esta última semana, ya que la empresa venía de una primera suspensión el 20 de noviembre, y que nada tiene que ver con esta decisión las operaciones realizadas en las plantas de Vicentín, sino que hay sospechas por negocios realizados en otros establecimientos fabriles del Gran Rosario, pertenecientes a Cofco y Renova.

Además se aclaró que este segundo expediente se inició no en el ámbito del Ministerio de Agricultura sino en el Banco Central (BCRA), donde se detectó que Díaz & Forti tiene liquidaciones de divisas pendientes por más de 450 millones de dólares. Recién cuando se recibió esta información, dijeron las fuentes, se procedió a la segundo suspensión, “que puede ser subsanada ni bien ese operador acredite haber corregido las situaciones” denunciadas.

¿Cuáles son esas situaciones?

El viernes 20 de noviembre se produjo una primera intervención oficial sobre la empresa Diaz & Forti. El mercado venía anticipando una situación muy particular sobre su accionar, ya que esa firma corredora ofertaba entre 3 y 5 dólares más por tonelada de soja que el resto de los operadores. Frente a esta situación, los funcionarios de Agricultura actuaron de oficio y comenzaron a verificar los movimientos comerciales de esa firma y de otros operadores granarios vinculados a ella.

Haciendo cruces de información sobre las Declaraciones Juradas que los operadores granarios están obligados a presentar periódicamente ante el Estado (formularios de cartas de porte, formularios C15, C17, C18, etc), surgió que Díaz & Forti realizó operaciones comerciales como “usuario de industria” sin estar habilitado para ello, por un total de 57.691 toneladas de soja en tres plantas procesadoras.

Estas plantas son las de Renova en Timbúes y dos plantas de la empresa china Cofco ubicadas en Puerto General San Martín y Timbúes.

El Estado sospecha que esas casi 58 mil toneladas de soja de Díaz & Forti que ingresaron a su nombre para industrialización y producción de aceite (38.654 toneladas a la planta de Renova y 19.037 a las instalaciones de Cofco), en la práctica fueron exportadas como grano sin procesar. De inmediato se comenzó a actuar frente a “una posible maniobra para eludir el pago de derechos de exportación, por la diferencia de alícuotas entre el poroto de soja (33%) y sus subproductos procesados (30%)”.

Agricultura, en ese momento, procedió a suspender a la operadora. Y requirió información sobre las tres matrículas involucradas en la posible maniobra.

A partir de ese incidente, lo que hicieron los inspectores fue requerir información adicional de otros organismos. Días después la respuesta del Banco Central fue contundente: “Se hace saber que Diaz & Forti incumple en un 97,8% con este organismo, adeudando -a la fecha de la consulta- liquidar 450 millones de dólares”.

Frente a esta situación, la DNCCA actúo nuevamente de oficio y volvió a suspender la matrícula de dicho operador. Se trata de una decisión de manual, que según la versión oficial no esconde “ninguna animosidad especial” contra la empresa Díaz & Forti, como argumentaba su CEO.

La entrada Sin “animosidad”: ¿Cuáles fueron las razones del Estado para suspender a Díaz & Forti? se publicó primero en Bichos de Campo.

]]>La entrada Glencore, principal compañía agroindustrial exportadora argentina, cambia su nombre: ahora se llama Viterra se publicó primero en Bichos de Campo.

]]>“Hoy es un día histórico para nuestro negocio, dado que estamos adoptando el nombre y la marca Viterra de manera global”, dijo David Mattiske, director general de Viterra, por medio de un comunicado.

“Durante las últimas cuatro décadas, hemos crecido sostenidamente para convertirnos en una de las empresas agrícolas líderes del mundo. El nombre Viterra, que significa vitalidad desde la tierra, une nuestro negocio bajo un mismo nombre con un propósito compartido, fortalece nuestra identidad y nos posiciona sólidamente para un futuro crecimiento”, añadió.

Viterra opera en 37 países. Debido a cuestiones de tiempos y actividades comerciales, en la Argentina, Australia, Brasil, Egipto, Kazajistán, Nueva Zelanda, Rumania, Rusia y Ucrania el cambio de marca se oficializará en mayo 2021.

En Argentina, la operación de Viterra incluye a Oleaginosa Moreno Hermanos Sociedad Anónima (OMHSA) y Renova S.A. (esta última es la fábrica de molienda de soja con mayor escala a nivel mundial).

Hasta el año pasado la compañía agroindustrial argentina Vicentín SAIC era la principal exportadora de aceite de girasol y uno de los mayores jugadores en el negocio de harina y aceite de soja. Pero luego de la cesación de pagos instrumentada en diciembre –que derivó en la presentación de un concurso preventivo– se retiró del mercado.

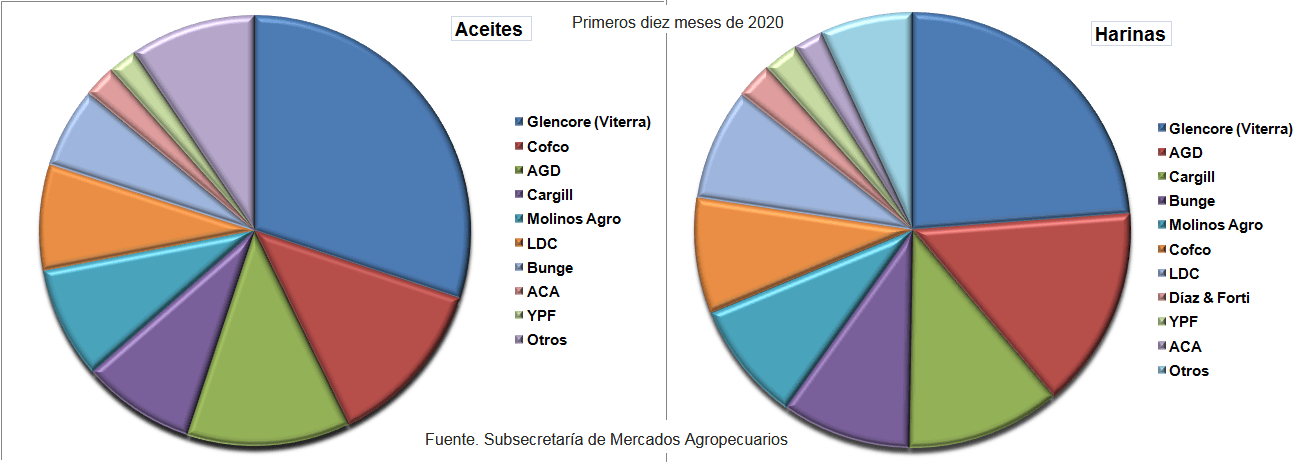

Con la salida del negocio de la concursada Vicentín SAIC, socia de Glencore en Renova, la compañía ahora denominada Viterra se transformó en la primera exportadora argentina de harinas y aceites vegetales, mientras que, en lo que respecta a ventas externas de granos, ocupa el octavo puesto en el ranking nacional.

Datos oficiales indican que en los primeros diez meses de 2020 Oleaginosa Moreno (Viterra) concentró un 30,0% y 23,8% de los embarques de aceites y harinas vegetales, respectivamente.

El último balance presentado por la concursada Vicentin señala que en el primer semestre de 2019 el directorio de esa compañía comenzó a mantener conversaciones con Glencore para vender su participación en Renova, lo “que hubiese permitido a la sociedad cancelar su deuda comercial y entrar en el 2021 en un proceso de reestructuración de su deuda financiera muy razonable si los resultados acompañasen el flujo futuro”.

“Lamentablemente, existía un share retention agreement (acuerdo de retención de acciones) que impedía la venta del 33,33% del porcentaje del paquete accionario, por lo cual sólo pudo concretarse la venta parcial del 16,67% libre, flujo que no resultó suficiente para responder a las expectativas de las productores, que en los últimos días anteriores al cambio de gobierno incrementaron sus ventas por temor a cambios en el nivel de retenciones” (sic).

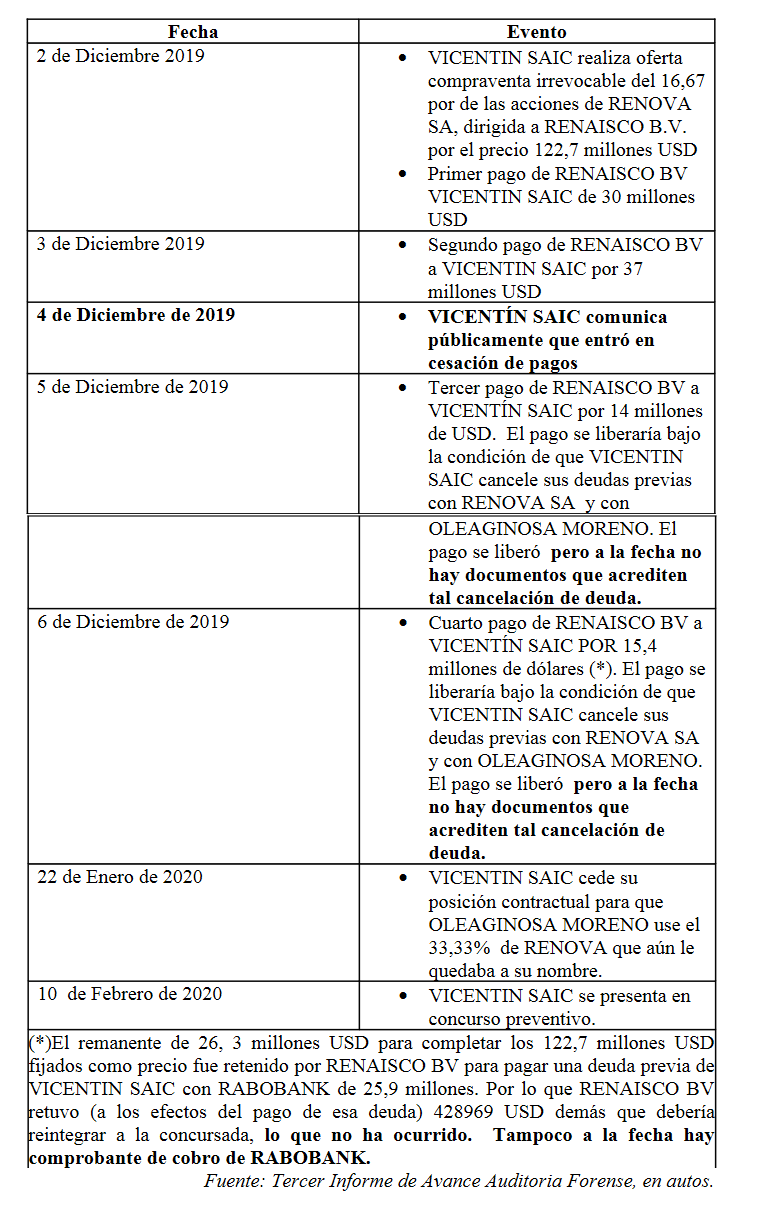

Vale recordar que recién el 17 de diciembre de 2019, doce días después de declararse en cesación de pagos, Vicentin informó que transfirió un 16,67% de su tenencia accionaria en Renova a Renaisco BV afiliada de Glencore Agriculture.

La entrada Glencore, principal compañía agroindustrial exportadora argentina, cambia su nombre: ahora se llama Viterra se publicó primero en Bichos de Campo.

]]>La entrada Suspendieron la matrícula de Díaz & Forti, principal soporte de la malograda aceitera Vicentin se publicó primero en Bichos de Campo.

]]>Pero algo sucedió la semana pasada: el Ministerio de Agricultura suspendió la matrícula de Díaz & Forti por presuntas irregularidades en sus operaciones. Ningún operador del mercado de granos puede operar sin la correspondiente matrícula del RUCA (Registro Único de la Cadena Agroalimentaria). Y por lo tanto, las plantas aceiteras que pertenecían a Vicentín, y que funcionaban gracias a mercadería originada por el Grupo Olio, tuvieron que apagar sus calderas hasta que se esclarezcan las sospechas.

Fuentes de Agricultura argumentaron que son varias las irregularidades que deberían explicar los directivos de Díaz & Forti en relación a lo sucedido. Desde la Dirección Nacional de Control Comercial Agropecuario (la ex ONCCA) especialmente se investigó algunas operaciones del grupo Olio con las empresas Renova (propiedad de una sociedad entre Vicentin y Glencore) y la cerealera de capitales chinos Cofco, de las cuales el grupo Olio también sería proveedor de soja. Se sospecha que parte de esa mercadería ingresada a dichas plantas nunca se industrializó.

El mismo viernes, conocida la sanción, desde Díaz & Forti prepararon un descargo con la información que aclararía algunas de las dudas. Las otras empresas involucradas harían los propio en los próximos días. De todos modos, desde Agricultura las fuentes dijeron que las explicaciones no han sido suficientes. Y adelantaron que abrirán una nuevas instancia de requisitoria.

En el anticipo de esta sanción a Díaz & Forti, el medio Rosario 3 reveló que la suspensión de su matrícula del RUCA por estas supuestas irregularidades sorprendió a la empresa del Grupo Olio en un pico de actividad, ya que “tenían previsto recibir 1.500 camiones” este fin de semana largo. Según ese medio, en la firma aseguraron que “la sanción les llegó por un error administrativo de mayo por operaciones con Cofco y Renova”.

En esa breve crónica, también se insinuó que había una mano negra interesada detrás del operativo del gobierno, ya que “el crecimiento que está teniendo el grupo genera recelos de los grandes exportadores, más aún cuando desde la empresa no ocultaron que están sobrevolando la posibilidad de ir por los activos de Vicentin”.

En rigor, tras haber firmado una extensión del contrato de fasón para operar en las plantas del grupo fundado hace 90 años en Reconquista, y que en diciembre de 2019 ingresó en default con una deuda superior a 1.400 millones de dólares, los voceros del Grupo Olio hicieron saber que estaban a la búsqueda de un socio, para ver si podían hacer una oferta ventajosa en el marco del concurso de acreedores de Vicentin.

Bichos de Campo consultó al menos dos fuentes oficiales para saber si en serio esta suspensión podía subsanarse rápidamente y la respuesta fue bastante drástica: habría cerca de 75 mil toneladas de soja originadas por Díaz & Forti que ingresaron a las plantas de Renova y de Cofco y luego no habrían salido de allí como producto procesado, por lo que se requirió una justificación de esos movimientos.

La entrada Suspendieron la matrícula de Díaz & Forti, principal soporte de la malograda aceitera Vicentin se publicó primero en Bichos de Campo.

]]>La entrada Una larga entrevista al ministro Basterra: “No apuntamos para nada al monopolio de granos, pero sí a tener una empresa de referencia” se publicó primero en Bichos de Campo.

]]>-¿Cómo sigue lo de Vicentin? Usted sabe que los productores rechazan una expropiación, creen que es el principio de una escalada. ¿Vamos hacia una empresa mixta?

-Es como dijimos desde un primer momento: Una cosa es política y otra cosa es el instrumento. El debate lamentablemente se dio sobre el instrumento. La verdad es que todos los días a mi me llama gente diciendo que hagamos algo porque ‘Vicentin me clavó en 1 millón y medio de dólares’; otro me dice ‘dos y medio’; los muchachos del cooperativismo me dicen ‘Che, nosotros tenemos 100 palos clavados’. Entonces algo hay que hacer. Una quiebra parte al medio la posibilidad de recuperación de todas estas deudas. Una empresa en funcionamiento mantiene alguna expectativa . Para nosotros preservar Vicentin es la base de un modelo articulado. Si no prosigue este modelo es muy probable que haya un desacuartizamiento como ha ocurrido siempre con este tipo de actividades.

-¿Entonces la prioridad es que los productores recuperen su dinero?

-En realidad lo que digo es que eso da magnitud del problema, el reclamos de muchos productores o corredores que tienen acreencias con Vicentin. Lo que nosotros entendemos es que como conjunto Vicentin es un sistema que ha sido virtuoso, le ha permitido crecer de manera importante. Evidentemente ha tenido algún mal momento en su conducción. La justicia dirá si ha habido algún tipo de ilícito o delito, o simplemente fueron malas decisiones empresarias. Para nosotros lo más importante es preservar a las empresa del grupo funcionando y articuladas. Porque en estas situaciones los mayores acreedores suelen quedarse con las mejores empresas.

Basterra, en ese sentido, comparó a la planta Renova, sociedad entre Vicentin y Glencore, con el Roll Royce del grupo, y añadió que “la Aceitera San Lorenzo es un buen auto de alta gama”. Pero aclaró que “el resto funciona si funciona todo junto”.

“Entonces, si esto ser trabaja de manera articulada uno puede preservar una empresa de peso muy significativo dentro del sector. Para nosotros es muy importante que tenga una participación activa dentro de este modelo de gestión de la producción agropecuaria, como un actor de referencia dentro del mercado”, añadió el titular de Agricultura.

-¿Por qué sucede que una mayoría abrumadora de productores cree que el Estado no puede ser eficiente manejando este tipo de empresas?

-Nunca hice una encuesta o un censo para ver qué es bueno y qué es malo para los productores. Pero la gente se pone la camiseta de YPF cada vez que juega Argentina, y cada vez que cargamos combustible los que pintamos canas elegimos siempre la nacional y popular. Que resulta que cotiza en Nueva York, y resulta que cuando en su momento Shell quiso generar una suba en 2014 y no le funcionó, YPF salió a ordenar los precios de los combustibles. Ahí se ve como una empresa testigo actúa como reguladora.

-¿Es lo que el gobierno imagina para Vicentin?

-Sin duda. No apuntamos para nada, en absoluto, al monopolio de granos. Sía tener una empresa de referencia. Nosotros también vamos a estar ahí adentro. y si alguna vez -como ahora ocurre- falta liquidez, YPF es una empresa con suficiente liquidez como para que la disputa entre oferta y demanda se exprese de manera genuina y ofrezca los mejores precios.

Mirá acá la entrevista completa con Luis Basterra:

La entrada Una larga entrevista al ministro Basterra: “No apuntamos para nada al monopolio de granos, pero sí a tener una empresa de referencia” se publicó primero en Bichos de Campo.

]]>La entrada El gran peligro de esta discusión es que Vicentin termine siendo un montón de fierros viejos se publicó primero en Bichos de Campo.

]]>¿Por qué? Porque de nada servirá una Vicentin pública o privada si no se consigue recuperar la confianza de los productores. Vicentin no es YPF que tiene el crudo a disposición, porque tiene la concesión de los pozos petroleros. Vicentin tampoco produce soja. Tiene que conseguir quién quiera vendérsela.

Entonces, más allá de quien sea el dueño, lo fundamental es que el plan de negocios de la firma sea atractivo para los 1.500 productores, acopios y cooperativas a los que clavó con una deuda de 400 palos verdes. Mientras ese pasivo no se pague, difícilmente se logre reactivarla.

Algunos dicen: al ser estatal puede pagar más por la soja. Yo contesto que la Argentina casi no incide en el mercado internacional de granos, es “tomadora” de precios. Desde Chicago nos dicen que la soja vale tanto. Una empresa que maneja 10% del mercado local jamás podría incidir en la configuración de los precios internacionales de la soja o el maíz.

Además, y en esto coinciden todos los expertos, el de los commodities agrícolas es un negocio donde la plata se gana moviendo grandes volúmenes, pues los márgenes son de pocos puntos sobre los granos vendidos. Vicentin deberá trabajar entonces a tope si pretende ser una firma rentable.

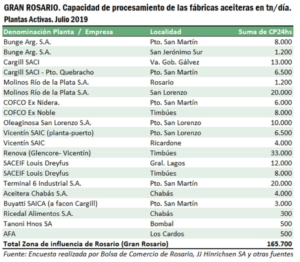

Ya contamos que Vicentin tiene “teóricamente” el 22% de la capacidad de molienda del país. Digo teóricamente porque la mitad de eso corresponde a Renova, la planta sojera más grande del mundo. Es una sociedad entre Vicentin y Glencore que por ahora no entraría en la expropiación.

Si el Estado se queda (sin contar Renova) con las otras dos plantas que pertenecen a Vicentin, contaría con una capacidad de molienda de unas 20.000 toneladas día. Es decir que necesitaría por lo menos 600 camiones de soja por día para poner a funcionar sus motores a tope.

¿Cómo hace un Estado que no tiene mucho margen para pagar más por la soja (salvo que subsidie) para tentar a los productores a venderle 600 camiones por día? Sobre todo cuando la inmensa mayoría de chacareros desconfía del kirchnerismo y está en contra de la expropiación…

¿Cómo evitar que las dos plantas que supuestamente el Estado expropiaría (las de San Lorenzo y Ricardone) no terminen siendo fierros viejos y los 1.500 empleados terminen en la calle? Esa debería ser la primera pregunta que tendrían que hacerse quienes quieren expropiar a toda costa: ¿Cómo llenarlas de soja?

En ese sentido, a mi juicio la opción santafesina suena mucho más potable que la expropiación, porque pretende sumar a cooperativas (ACA es la mayor originadora del país) y porque quedaría en cabeza de YPF Agro, que puede aportar granos del canje por insumos. Adempas la nueva firma mixta podría ser capitalizada por otros actores del sector privado.

Todas estas preguntas son pertinentes por un detalle que marcó bien Martín Melo en una nota de Infobae: acaba de terminar la cosecha de soja 2019/20 y nadie -pero nadie- extrañó la ausencia de Vicentin en el mercado. Esto señala que pese a ser importante, no hace falta.

¿Qué quiere decir que no hace falta? Que a pesar de que Vicentin tenga una elevada capacidad industrial para moler soja, que esté en actividad no ha sido necesario y que la rueda puede seguir girando sin ella. No es claramente un servicio esencial. Podemos prescindir de ella.

Los números son contundentes: A trazo grueso, la Argentina cosechó 50 millones de toneladas de los cuales exportó 10 millones como porotos en 2019. A los 40 millones que ingresaron a la industria se le suman 3/4 millones más de Paraguay y Bolivia. Muele unos 45 millones de toneladas, con mucho empuje.

Frente a esta oferta de 45 millones de toneladas de soja para alimentar plantas como la de Vicentin, el conjunto de la industria oleaginosa cuenta con una capacidad para procesar 65/70 millones de toneladas. Sobra capacidad para 20 millones aproximadamente. La capacidad ociosa es muy alta.

Dicho de otro modo, si las dos plantas de Vicentin necesitan para funcionar 600 camiones de soja por día, o el doble de camiones si se suma la planta de Renova, ¿cómo espera el Estado atraer esos camiones si la capacidad instalada es de 7.000 camiones/día?

La industria más poderosa de la Argentina puede moler unos 7.000 camiones de soja por día

Por eso es muy endeble el proyecto oficial de expropiación y también es débil cualquier proyecto de salvataje: la capacidad ociosa de la industria aceitera es muy elevada y nada garantiza que Vicentin sea atractiva (y segura) para los dueños de la soja, que son los productores.

Entonces ahí, si siguieron este razonamiento hasta aquí, aparecen todos los temores… ¿Qué podrá hacer la Vicentin estatal para conseguir soja? ¿Saldrá a expropiar campos para producirla ella misma? ¿Obligará a los productores a venderle con otros artilugios y presiones?

Mi recomendación a los que impulsan este proyecto, entonces, es que más allá de discutir sobre soberanía alimentaria empiecen a contarnos realmente cómo harán para reactivar la empresa. Porque si no tienen un plan lo más probable es que las plantas terminen cerradas y la gente en la calle.

La entrada El gran peligro de esta discusión es que Vicentin termine siendo un montón de fierros viejos se publicó primero en Bichos de Campo.

]]>La entrada Vicentín tenía una carta bajo la manga: Vendió parte de Renova y hay otras negociaciones para devolver la ilusión a sus acreedores se publicó primero en Bichos de Campo.

]]>Según informó el diario El Cronista, Vicentín ya había vendido a principios de diciembre 16,7% de sus acciones en Renova a su socia en ese emprendimiento a la estadounidense Glencore. Ahora esa compañía tendrá dos tercios de la compañía.

La transferencia de acciones se hizo a favor de la firma Renaisco B.V., afiliada de Glencore Agriculture y comprende 438.233.700 acciones ordinarias existentes. Como resultado de la operación, “Glencore Agriculture pasa a ser el accionista mayoritario de Renova S.A. con el 66,67% de las acciones”, se informó desde esa compañía.

Por otro lado, el sitio especializado Punto Biz, con la pluma de Mariano Galíndez, el periodista que mejor sigue estos casos, informó que además “un grupo empresario de capitales bonaerenses con fuerte vinculación al negocio portuario inició sondeos para comprar activos de Vicentín”.

“Los sondeos arrancaron este pasado fin de semana y al grupo le interesan los activos de Vicentín SAIC, que nuclea el core-business de la empresa, pero también su participación en Renova y otros negocios, como Terminal Puerto Rosario (TPR), empresas que están bajo el paraguas de Vicentín Family Group, y que no están alcanzadas por la cesación de pagos”, indicó esta información.

También informa Galíndez que “una de los puntos fuertes que pone sobre la mesa el interesado es saldar sin quita y extensión de plazo la deuda comercial de 350 millones de dólares con productores, acopios y cooperativas en un plazo mínimo”.

Renova tiene dos plantas. Una en Timbúes se dedica a la producción de harinas y aceites. La otra es San Lorenzo se especializa en biodiésel.. Se trata de un joint venture formado en el año 2007 por Oleaginosa Moreno Hnos, perteneciente al Grupo Glencore, y la propia Vicentin, que ahora cede la mayoria.

La entrada Vicentín tenía una carta bajo la manga: Vendió parte de Renova y hay otras negociaciones para devolver la ilusión a sus acreedores se publicó primero en Bichos de Campo.

]]>