La entrada ¿Qué hizo la Corte Suprema de EE.UU. para promover una paliza a las cotizaciones de la soja y el maíz? se publicó primero en Bichos de Campo.

]]>En EE.UU. la legislación establece la obligación, por parte de las empresas refinadoras, de mezclar bioetanol y biodiésel para elaborar nafta y gasoil respectivamente. Tal política se implementa a través de los RINs (Renewable Identification Number), que son una suerte de “crédito” que la Agencia de Protección Ambiental de EE.UU. (EPA) origina por cada tonelada de biocombustible elaborada o importada por EE.UU.

Es decir: los RINs son empleados por las compañías petroleras para demostrar que cumplieron con el mandato oficial de corte de biodiésel o bioetanol con combustibles provenientes de fuentes fósiles.

En 2018, la Asociación de Combustibles Renovables de EE.UU., junto a otras organizaciones que representan los intereses de las empresas de biocombustibles, presentaron una demanda para impugnar la emisión, por parte de EPA, de excepciones concedidas a pequeñas refinerías petroleras de Oklahoma, Wyoming y Utah para liberarlas de la obligación de presentar los RINs correspondientes.

El año pasado el Tribunal de Apelaciones del Décimo Circuito, con sede en Denver, falló a favor de la demanda presentada por la Asociación de Combustibles Renovables al considerar que EPA no tiene autoridad para extender una exención a refinerías. Pero varias refinerías afectadas por la medida apelaron el caso fue derivado a la Corte Suprema de Justicia de EE.UU.

Pero hoy –sorpresa– se conoció que la Corte Suprema desautorizó las consideraciones del Tribunal de Apelaciones del Décimo Circuito, lo que representa un antecedente claro para que muchas otras refinerías soliciten una excepción oficial para mezclar biocombustibles.

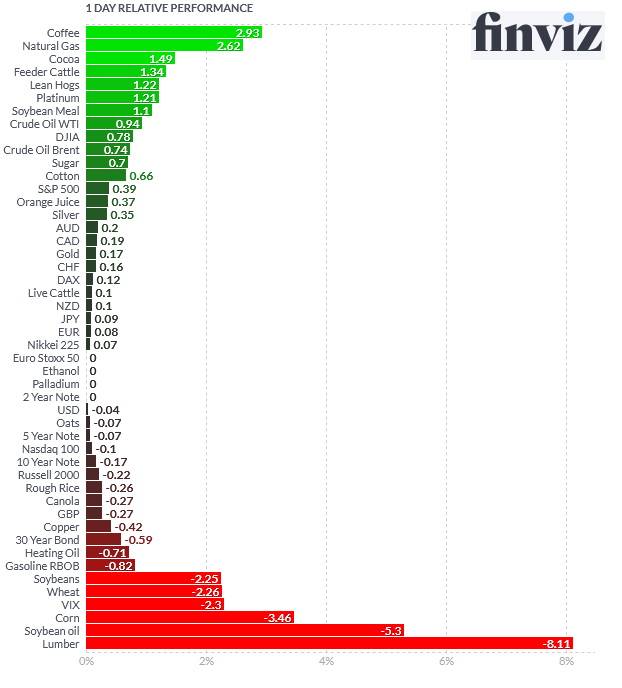

Por ese motivo, los commodities cuyo valor registró las mayores caídas intradiarias en la jornada de hoy viernes fueron, además de la madera, el aceite de soja y el maíz, es decir, los insumos básicos en EE.UU. para producir biodiésel y bioetanol respectivamente.

La tendencia bajista también se llevó puesta a las cotizaciones de futuros del CME Group de poroto de soja, aunque, increíblemente, la harina de soja zafó para terminar la jornada con subas.

La entrada ¿Qué hizo la Corte Suprema de EE.UU. para promover una paliza a las cotizaciones de la soja y el maíz? se publicó primero en Bichos de Campo.

]]>La entrada No existe margen para ninguna sorpresa: Los fondos agrícolas vuelven al mercado para capturar oportunidades climáticas en EE.UU. se publicó primero en Bichos de Campo.

]]> Si bien el CME Group es el mercado de referencia global para los granos, los precios se mueven fundamentalmente por factores internos de EE.UU, dado que, después de todo, es la plaza de futuros agrícolas creada para reflejar la situación presente en esa nación.

Si bien el CME Group es el mercado de referencia global para los granos, los precios se mueven fundamentalmente por factores internos de EE.UU, dado que, después de todo, es la plaza de futuros agrícolas creada para reflejar la situación presente en esa nación.

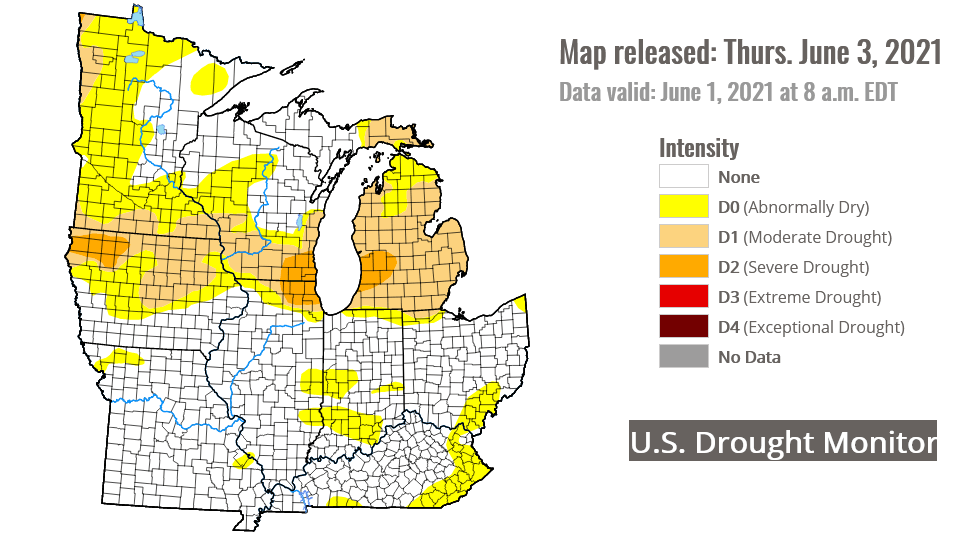

En ese marco, el factor clave para los operadores y los “farmers” estadounidense ahora para a ser la evolución del clima en el Medio Oeste de EE.UU., donde –en plena siembra de maíz y soja– se registra una restricción hídrica en el centro-norte de Iowa y el noreste de Illinois, dos de los cuatro principales estados agrícola de la nación del norte. Y en los sectores con falta de humedad no se pronostican precipitaciones abundantes en la próxima semana.

En ese marco, el factor clave para los operadores y los “farmers” estadounidense ahora para a ser la evolución del clima en el Medio Oeste de EE.UU., donde –en plena siembra de maíz y soja– se registra una restricción hídrica en el centro-norte de Iowa y el noreste de Illinois, dos de los cuatro principales estados agrícola de la nación del norte. Y en los sectores con falta de humedad no se pronostican precipitaciones abundantes en la próxima semana.

{kind=link}

El hecho es que aún faltan muchas semanas para definir el resultado de la campaña, pero el dato es que, en el caso de la soja, existe mucho nerviosismo porque EE.UU. necesita tener una excelente cosecha para, en la actual situación de oferta/demanda, mantener stocks internos mínimos al finalizar la campaña 2021/22.

Although US #soybean production is expected to expand y/y in 2021/22, low carry-ins and a season of solid domestic and international demand are likely to contain inventories and a below-average level. pic.twitter.com/aK1eWmDrCk

— International Grains Council (@IGCgrains) June 2, 2021

Eso implica que cualquier eventual falla que pueda tener el desarrollo del cultivo de soja en EE.UU. generará una presión alcista enorme en los precios de la oleaginosa. No existe margen para ninguna sorpresa.

En el caso del maíz, la situación de stock interno es más holgada, aunque EE.UU. también necesita tener un cosechón del cereal para abastecer los compromisos externos –fundamentalmente órdenes de compra chinas– y recomponer reservas internas.

Carryover stocks in the main exporters' of #maize (#corn) are predicted to rebound moderately in 2021/22 after four years of drawdowns, but the aggregate volume is still forecast to be well below the prior five-year average. pic.twitter.com/jVienw4Zff

— International Grains Council (@IGCgrains) May 31, 2021

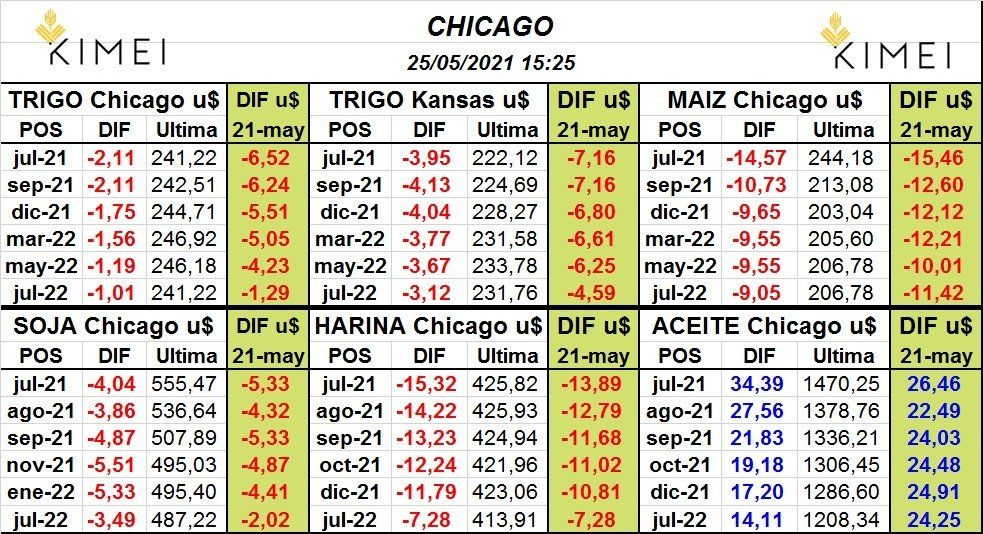

El contrato Maíz Julio 2021 CME Group terminó hoy en 268,7 u$s/tonelada versus 258,5 u$s/tonelada el viernes de la semana pasada, al tiempo que el contrato Soja Julio 2021 finalizó hoy en 581,9 u$s/tonelada contra 562,3 u$s/tonelada una semana atrás.

Foto @PetkerFarm

La entrada No existe margen para ninguna sorpresa: Los fondos agrícolas vuelven al mercado para capturar oportunidades climáticas en EE.UU. se publicó primero en Bichos de Campo.

]]>La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>La ventas masivas de posiciones, instrumentadas para asegurar utilidades, arrastraron también a la baja a los contratos de trigo y de poroto y harina de soja.

Los únicos activos que lograron “zafar” de la avalancha bajista fueron los futuros de aceite de soja del CME Group, los cuales se alinearon con las subas registradas hoy por los valores internacionales del petróleo crudo (vale recordar que el aceite de soja es el insumo base del biodiésel en EE.UU.).

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Si bien durante la semana pasada siguió presente el proceso de liquidación de posiciones llevado a cabo por administradores de fondos de inversión para capturar ganancias, los valores de los contratos futuros de maíz habían lograron resistir el embate de esa presión bajista gracias a la formidable demanda china.

Pero ahora, sin noticias sobre nuevas “súper compras” de maíz estadounidense por parte de la nación asiática, los operadores encuentran un buen motivo para desarmar posiciones compradas en el cereal y embolsar dinero seguro.

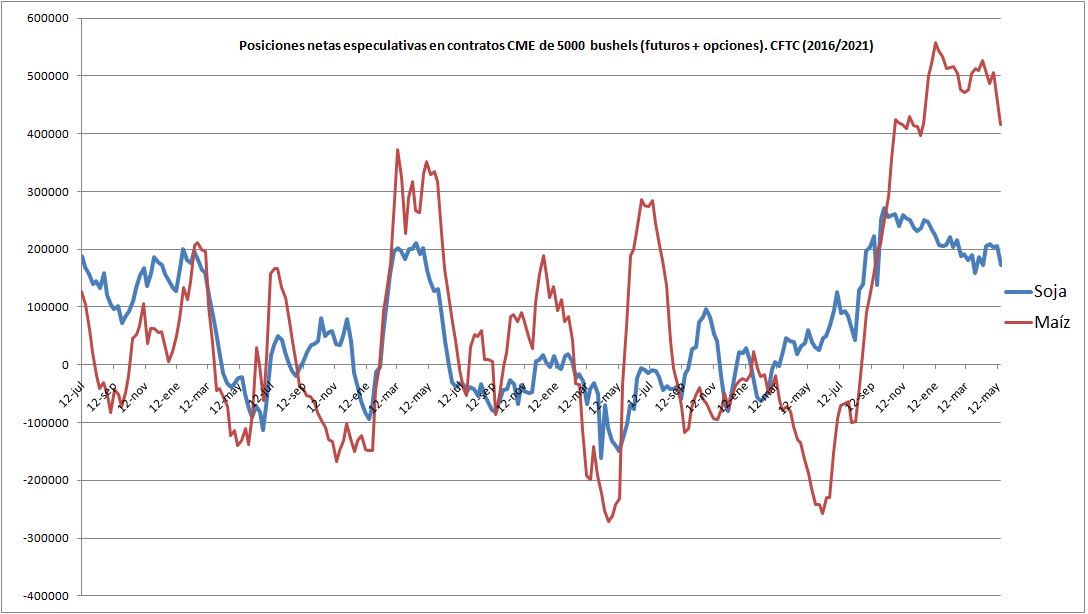

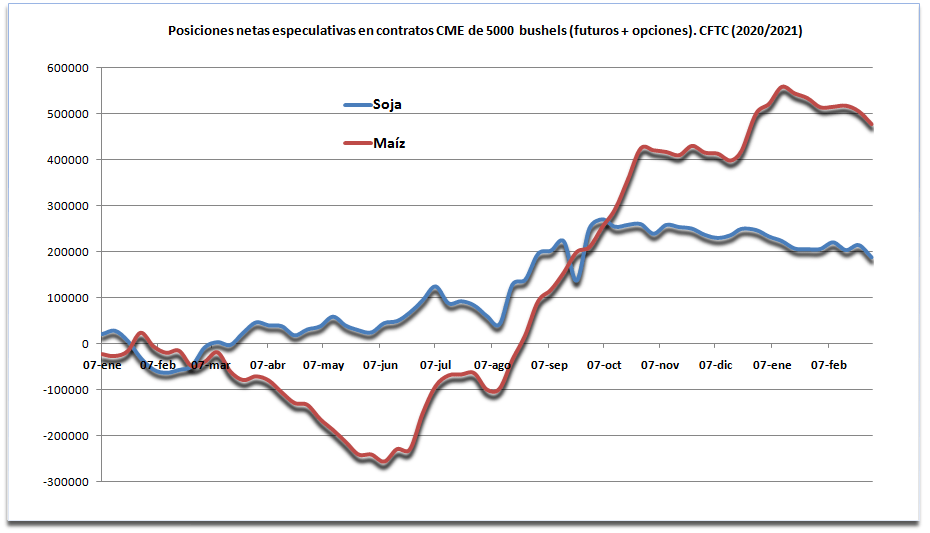

En tal circunstancia, las hipótesis anticipatorias sobre la evolución del mercado de commodities agrícolas, si bien son útiles para definir escenarios probables, no resultan eficientes para explicar las caídas recientes de los valores de los futuros de los granos, dado que tales movimientos obedecen fundamentalmente a decisiones de carácter financiero de operadores especulativos que gestionan grandes carteras de inversión.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

El hecho de que los fondos de inversión contasen con altísimas posiciones netas compradas en contratos de maíz, agrava el proceso bajista, dado que es muy grande la “mochila” de contratos que deben liquidar para asegurar utilidades antes de que la tendencia actual del mercado se revierta.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

La entrada Se profundiza la avalancha bajista de precios de los granos liderada por la liquidación de posiciones especulativas en maíz se publicó primero en Bichos de Campo.

]]>La entrada Perspectiva: El Estado argentino es el principal beneficiario de la explosión de los precios internacionales de los granos se publicó primero en Bichos de Campo.

]]>Escenario inédito: EE.UU. está a un paso de quedarse sin soja y el maíz va en el mismo camino

También se había advertido que EE.UU. agotó su saldo exportable de maíz en un momento en el cual China está importando cantidades inéditas del cereal jamás vistas. No puede haber sorpresas.

Hoy jueves el valor del contrato Soja CME Group Mayo 2021 terminó en 563,3 u$s/tonelada, con un alza intradiaria de 13,4 u$s/tonelada, para registrar el nivel más elevado desde mediados de 2013. En tanto, el contrato Maíz CME Mayo 2021 finalizó hoy en 256,0 u$s/tonelada con una suba intradiaria de 9,8 u$s/tonelada. Y todo en plena cosecha gruesa argentina. Im-pre-sio-nante.

Pero la realidad es que el principal beneficiario de tal ajuste alcista no son las empresas agrícolas, sino el Estado nacional argentino que, con un valor FOB oficial del poroto de soja de 544 u$s/tonelada, se lleva 179,5 u$s/tonelada en concepto de derechos de exportación (33% del valor FOB), los que se cobran por adelantado –sí, por adelantado– al momento de registrar la declaración del embarque.

Una vez concretado el embarque del grano –algo que puede suceder varios meses después de la registración de la operación– se ingresan las divisas al sistema financiero y el exportador recibe, por cada dólar ingresado, la cantidad de pesos correspondiente al tipo de cambio comprador Banco Nación, que a la fecha son 92,2 pesos.

Como el valor de mercado del dólar, según lo negociado en el mercado bursátil (“dólar MEP”), es del orden de 145 pesos, entonces el Estado nacional, al establecer un tipo de cambio arbitrario de 92,2 pesos, se queda con más de 50 pesos por cada dólar ingresado.

Esa “doble retención” hace que por cada tonelada de soja exportada el Estado nacional, con el valor actual de la oleaginosa presente en el mercado internacional, reciba 179,5 dólares de retención directa más unos 27.000 pesos por la retención cambiaria. Click Caja.

Al empresario agrícola le quedarán alrededor de 32.000 pesos tonelada de soja, con los cuales tendrá que cancelar salarios, insumos, arrendamientos, servicios e impuestos nacionales, provinciales y municipales.

La entrada Perspectiva: El Estado argentino es el principal beneficiario de la explosión de los precios internacionales de los granos se publicó primero en Bichos de Campo.

]]>La entrada ¿Cuáles son los tres factores que impulsaron esta semana los precios de los granos gruesos? se publicó primero en Bichos de Campo.

]]>El primero es la preocupante situación presente en muchas de las principales regiones agrícolas argentinas, en las cuales los cultivos de maíz y especialmente soja están experimentando restricciones hídricas sin que se avizoren pronósticos de lluvias importantes. Es muy probable que las proyecciones de cosecha de ambos cultivos sufran ajustes en las próximas semanas.

La segunda es que, cuando falta poco más de un mes para el comienzo de la siembra de maíz en EE.UU, el sector oeste del estado agrícola de Iowa está atravesando una sequía, al tiempo que algunos sectores de Illinois e Indiana también necesitan lluvias para recomponer la humedad en el perfil del suelo.

El tercer componente vino de la mano del sector energético, dado que esta semana la Organización de Países Exportadores de Petróleo (OPEP) anunció que no aumentará la oferta de petróleo –salvo por un pequeño incremento autorizado a Rusia y Kazajistán– al considerar que no están dadas las condiciones para volcar más crudo al mercado global.

Como se espera que este año la economía mundial comience a recuperar parte de la destrucción de riqueza ocurrida en 2020 por el aislamiento obligatorio, la estabilización de la oferta de petróleo por parte de la OPEP en un nivel “pandémico” es claramente un factor alcista.

Por ese motivo, la noticia hizo que los precios del petróleo registraran un alza significativa que se trasladó a los aceites vegetales –como es el caso del aceite de soja–, dado que los mismos son el insumo base del biodiesel.

Estas situaciones, recordemos, se presentan en un escenario en el cual EE.UU. ya comprometió el 98% de su saldo exportable previsto de soja cuando faltan siete meses para el ingreso de la nueva cosecha. Y en el caso del maíz esa cifra es del 90% con una nueva producción que recién llegará en el mes de septiembre. Es decir: los precios en EE.UU. tienen que seguir subiendo para evitar que se queden sin disponibilidad interna de ambos granos hasta el “empalme” con las nuevas cosechas.

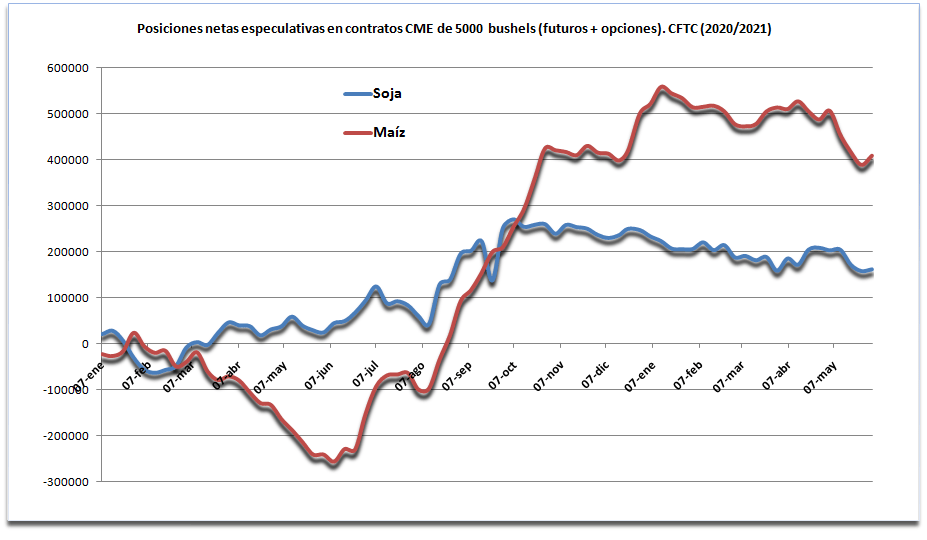

Los administradores de fondos agrícolas que operan en el CME Group, si bien siguen “comprados” tanto en soja como en maíz, en las últimas semanas siguieron liquidando parte de sus posiciones para asegurar utilidades.

Al martes pasado –según los últimos datos publicados hoy viernes por la Commodity Futures Trading Commission– los administradores de fondos de inversión acumulaban una posición neta de 476.515 contratos de maíz del CME Group (futuros + opciones), mientras que en soja era de 188.321 contratos.

Hoy el contrato Soja CME Marzo 2021 finalizó en 527,0 u$s/tonelada versus 516,3 u$s/tonelada el viernes de la semana pasada, mientras que el contrato Maíz CME Marzo 2021 cerró hoy en 221,2 u$s/tonelada versus 218,6 u$s/tonelada una semana atrás.

La entrada ¿Cuáles son los tres factores que impulsaron esta semana los precios de los granos gruesos? se publicó primero en Bichos de Campo.

]]>La entrada El informe mensual de USDA terminó resultado bajista para las cotizaciones del maíz se publicó primero en Bichos de Campo.

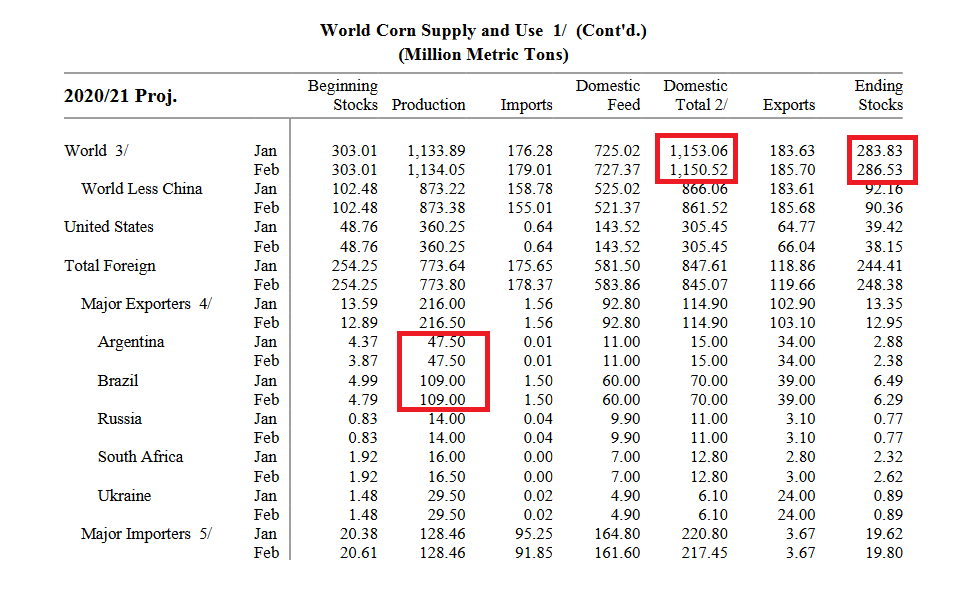

]]>Se trata de un factor alcista. Pero hoy los precio de los contratos de maíz en el mercado estadounidense de futuros CME Group están cayendo. ¿Por qué? Porque el USDA estimó que el stock mundial de maíz aumentará debido a una reducción del consumo de maíz en el resto del mundo.

La cuestión es que China, que representa un 13% de la demanda mundial de maíz, está importando cereal –entre otros muchos granos y alimentos– a dos manos sin importar qué precio abona. Podría decirse que parece estar preparándose para un desastre o conflicto de orden global.

Pero el resto del mundo, que está en otras película intentando lidiar con el impacto económico generado por la pandemia de Covid-19, esta haciendo esfuerzos por buscar sustitutos energéticos más baratos que el maíz.

Otro dato es que el USDA mantuvo la producción esperada de maíz en Sudamérica, cuando algunos especulaban que podría llegar a experimentar un recorte a causa de las restricciones hídricas que afectan fundamentalmente a vastas zonas argentinas.

En cuanto al panorama para la soja, el USDA ajustó el saldo exportable de la oleaginosa estadounidense para el presente ciclo a 61,2 millones de toneladas versus 60,6 previstas un mes atrás, pero ese pequeño “resto” no le alcanza para obtener algo de aire frente a las exportaciones masivas que viene registrando de la mano de las extraordinarias importaciones chinas.

Vale recordar que EE.UU. ya comprometió prácticamente la totalidad del saldo exportable 2020/21 de soja cuando faltan siete meses para el ingreso de la nueva cosecha.

Los números del USDA proyectan que hacia fines de agosto próximo EE.UU. se quedaría un stock ajustadísimo de 3,2 millones de toneladas de soja, pero con el actual impulso de la demanda china no puede descartarse un escenario de desabastecimiento de poroto en esa nación antes del ingreso de la nueva cosecha.

La entrada El informe mensual de USDA terminó resultado bajista para las cotizaciones del maíz se publicó primero en Bichos de Campo.

]]>